导读

债券市场新增一例公司债违约事件,这家名为中融双创的公司不仅在违约事件发生前申请债券停牌,2017年末以来更是大动作不断,不仅出售子公司,还对公司进行了改头换面,自身债务压力巨大的情况下,还为20余家山东本土公司多次担保,一屁股债被追着跑,一系列蹊跷行径令人大跌眼镜。

1

16长城01未能按期兑付利息

6月14日,中融双创(北京)科技集团发布公告称,邹平长城集团有限公司(曾用名)2016年公司债券(第一期)应于2018年6月13日付息及兑付回售部分本金,截至本公告出具之日,公司已向托管机构划付回售部分本金291.50万元,尚未能按照约定将“16长城01”本期利息4,230万元划至托管机构。公司争取尽早完成本期债券的兑息工作,提醒广大投资者注意投资风险。

16长城01发行于2016年6月13日,发行人为中融双创(北京)科技集团有限公司(简称中融双创),发行规模6亿元,票面利率7.05%,期限3年。主承销商财通证券股份有限公司。大公国际最新给出的债券评级和主体评级均为AA。5月初,中融双创在“16长城01”存续期的第2年末,选择上调票面利率至7.50%并在本期债券存续期后1年保持固定不变。

中融双创共发行了“16长城01”“16长城02”两只债券,发债目的主要是缓解债务压力。本次公司债券发行总规模不超过12亿元,其中7亿元拟用于偿还公司短期融资债务,剩余部分拟用于补充公司营运资金。

在16长城01的兑付日,即6月13日,中融双创赶在发布无法按期付息公告前暂停了两只债券交易,原因为目前公司存在重大未披露事项。

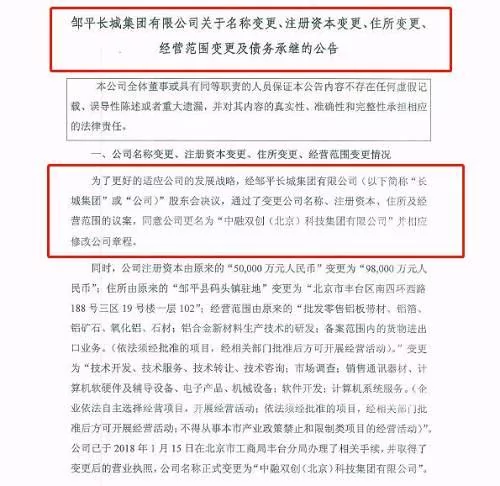

值得注意的是,中融双创曾用名邹平长城集团有限公司,2018年2月份,邹平长城集团有限公司变更公司名称为中融双创(北京)科技集团有限公司,并变更了注册资本、住所,经营范围由原来的“批发零售铝板带材、铝箔、铝矿石、氧化铝、石材;铝合金新材料生产技术的研发;备案范围内的进出口业务。”变更为“技术开发、技术服务、技术转让、技术咨询;软件开发;计算机系统服务”。原邹平长城集团发行的两只债券的全部权利义务由中融双创承继。

2

对外担保超8亿,曾出售重要资产

中融双创是山东邹平市民企,主营铝板生产销售,但规模较小。公司旗下还有三利集团、兴泰煤业等资产,其中三利纺织是山东十大品牌纺织企业之一。三利集团为山东百强民营企业,滨州市最大的民营煤炭和成品油销售企业。兴泰煤业为中国煤炭行业AAA级信用企业,山东省商贸物流先进单位,承办省级煤炭物流服务平台。中融双创股权结构较为简单,刘法合持股80%、刘法军占股8%,刘法江刘法青各占股6%。

截至1季末对外担保8.61亿元,占净资产的13%。最新对外担保余额80,578.00万元,未到期合计521,248.00万元。并且多次为同一家企业进行担保。被担保对象中,新安凯动力和宏皓工业均被法院列为失信被执行人,目前在当地政府主导下进行债务重组;邹平汇泽已发生多起借款纠纷、天淇食品为其违约借款的担保方,两家也被列为失信被执行人。公司对上述四家企业担保金额2.39亿元。小债尝试从20余家担保企业中找出关于中融双创资产出售及重组的相关信息,不过并未找到实质性的蛛丝马迹。

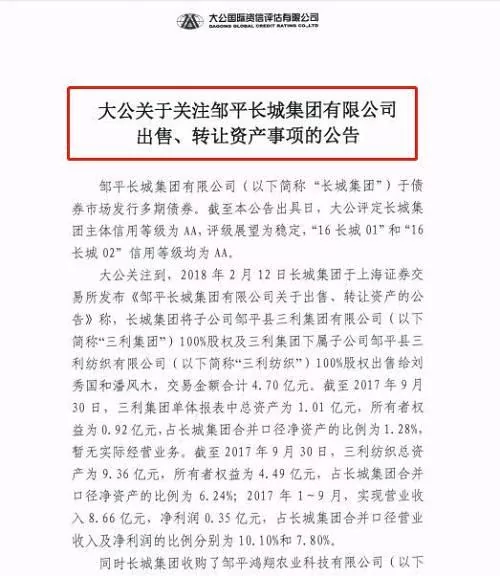

2018年2月12日,原邹平长城集团将子公司邹平县三利集团有限公司100%股权及三利集团下属子公司邹平县三利纺织有限公司100%股权出售给刘秀国和潘风木,交易金额合计4.70亿元。

截至2017年9月末,三利集团单体报表中总资产为1.01亿元,所有者权益为0.92亿元,占长城集团合并口径净资产的比例为1.28%,暂无实际经营业务。截至2017年9月末,三利纺织总资产为9.36亿元,所有者权益为4.49亿元,占长城集团合并口径净资产的比例为6.24%;2017年1-9月,实现营业收入8.66亿元,净利润0.35亿元,占长城集团合并口径营业收入及净利润的比例分别为10.10%和7.80%。

同时长城集团收购了邹平鸿翔农业科技有限公司100%股权和山东双创包装科技有限公司100%股权,收购价款合计5.65亿元,其中鸿翔农业主要经营业务为屠宰深加工,双创科技主要产品为铝制瓶罐体。截至2017年9月30日,鸿翔农业总资产4.13亿元,所有者权益2.56亿元;2017年1-9月,实现营业收入3.29亿元,净利润0.15亿元。截至2017年9月30日,双创科技总资产5.53亿元,所有者权益3.09亿元;2017年1-9月,实现营业收入1.27亿元,净利润0.09亿元。

而在2017年三季度之前,邹平鸿翔农业科技有限公司100%股权和山东双创包装科技有限公司实际控制人为刘国秀、潘风木。

也就是说,双方进行了资产的互换。而据Wind信息显示,三利集团曾有总资产20亿。而具体资产交换原因尚不得而知。

3

短期债务压力较大

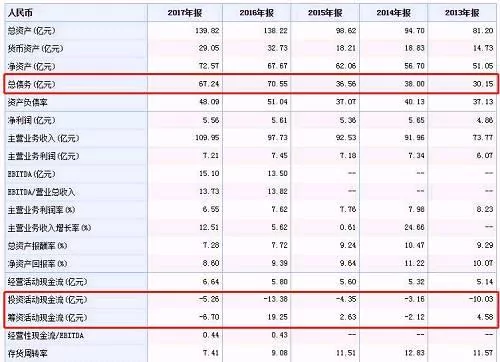

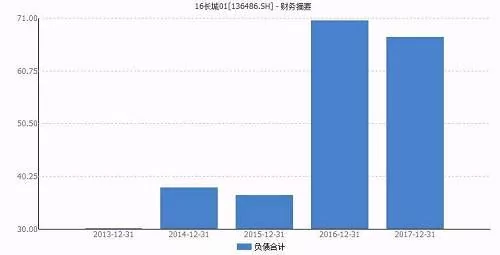

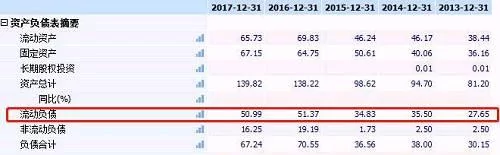

中融双创2017年总营收109.95亿元,利润总额7.21亿元,净利润5.56亿元,与上年同期均有小幅下降,分别减少3.77%和0.8%。近两年中融双创的总负债增长较快,2016年债务翻倍增长,截止2017年末总资产139.82亿元,总债务67.24亿元,资产负债率48.09%。

另外值得注意的是,短期负债压力一直很大,一度占到了95%,有息负债57.17亿元,占总债务的比例高达85%。

现金流方面,2017年现金净减少5.32亿元,期末现金余额13.55亿元。考虑票据货币资金不能覆盖短期债务。2017年投资活动现金流及筹资活动现金流分别为-5.26亿元和-6.70亿元,投资活动现金流常年为负,筹资活动现金流在2017年首次出现负数,或与其2017年三季度出售子公司或有很大关系。

出售重要资产、变更地址、主营业务,北上转型为科技公司,对外担保包袱又十分沉重,一系列蹊跷行径令人怀疑。不过本次债券仅能还上291.5万元,中融双创的流动性紧张程度可见一斑。而其中很大的可能是,中融双创过度对外担保占用或消耗了公司大量资产和资金。

{kind=link}