我这里将要论述的,是中国近年来的商品外贸数据,包括企业数据以及与全球主要贸易地区之间的数据。我将尝试从中得出一个结论:新世纪以来,中国的赖以挣外汇的外贸基本结构,到底是怎样的。我们将据此作出判断:这个基本结构是否稳固,是否足以支撑我大中国的经济发展。

首先放上来的,是中国民企、外企与私企2008-2018年的进出口数据。通过这组数据,我们可以了解外贸市场的主体。我直接给出结论:民企是绝对的外贸主体,挣来的巨额的外汇;外企次之,同样也为中国贡献了大量的外汇;而国企在外贸领域乃是纯粹的花钱货,是消耗外汇的大户。

(说明:除上述三类企业外,还有集体企业以及混合所有型企业,所以三者的比值之和略低于100%。)

从2008年到2018年,国企实现的净出口规模始终都是负值,乃是绝对的逆差创造者。这是因为国企全面垄断了钢材煤炭石油以及粮食等大宗商品的垄断进口权,然后高价卖给民企挣差价。这种垄断权已经足以确保国企一本万利的过日子,因此躺着挣钱的国企从来没有能够发展出最终消费品的生产和出口能力。2018年国企净逆差2901亿美元,较2008年966亿美元的国企逆差,翻了整整两倍!

民企一直都是扮演辛辛苦苦挣外汇的角色。2008年民企挣了2578亿美元的顺差,到2015年增加到峰值的5622亿美元,这实在是非常惊人的数据,此后民企挣外汇的能力开始呈现削弱趋势,这一方面是由于国企启动涨价去库存的策略,拉高大宗原材料价格,导致民企生产的终端出口产品成本持续上升,竞争力减弱,另一方面,这些民企开始尝试将产能搬迁到东南亚等国家,这进一步削弱了中国的出口能力。到2018年民企实现的净出口数据为5288亿美元。

外企方面的数据,在近年来同样呈现出下跌迹象,2015年达到峰值的1758亿美元的净顺差,到2018年下降到1039亿美元。外企与民企一样,当然也要承受成本上涨带来的压力,因此在陆续关停国内的企业迁移至东南亚乃至直接回国,这种趋势也是非常明显了。然而在这里必须强调的是:外企乃是中国电子科技类产品的最大出口商,没有之一。根据国家统计局的年度数据库,2016年计算机、通信等电子设备的出口货值,外企的出口货值达到了5364亿美元,而民营企业仅实现了391亿美元的出口,国企方面更加凄凉,仅仅实现了328亿美元的电子产品出口。(解释一下,这个分类数据国家统计局仅发布到2016年,此后不再发布这类分类出口数据,没法子,不过也足以作为参考了。)这一组数据我建议各位好好看看,非常的有意义!在科技生产领域,外企具有压倒性的优势地位,民企与国企根本就望尘莫及,没有可比性。一旦外企撤出中国,我大中国的电子产品出口能力将会大受打击。这里顺带说一下,根据国家统计局月度数据库的数据,规模以上外资工业企业的数量,2016年底为51848家,2018年底为47736家,减少了4112家。

总结起来看,中国在贸易主体方面的特征非常清晰:民企独撑大局;外企强力补充;国企对外亏钱,对内挣大钱。这种结构并不算稳固,拖后腿的国企就不评价了。,民企和外企这几年的生产成本持续提升,必定削弱中国的出口能力。表现在汇总数据上,就是总净出口在2015年达到5939亿美元的峰值之后,就持续下降,到2018年下降到3518亿美元,较峰值的降幅达到40.8%。

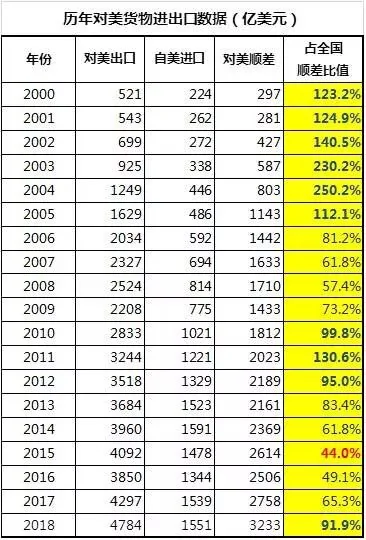

接下来我们开始本文的第二部分的内容,我们与主要的贸易国之间的数据。首先是中国与最大的贸易对象,美国之间的数据。

注意,中国对美贸易始终处于“完美”持续增长的顺差状态,从2000年到2018年,中国对美国的顺差从297亿美元剧烈增长到3233亿美元,19年时间,增长了9.9倍。在这19年里,有7年时间对美净出口占比超过了100%,并且,美国始终扮演着中国的外贸救世主角色,在中国出口不畅的时刻,对美净出口占比就会迅速增长。比如,2015年是中国净出口的峰值年,这一年中国对美净出口占比就下降到44.0%的谷值,此后中国净出口开始呈现疲弱态势,数据开始下滑,于是对美净出口占比就开始迅速上升,到2018年已经上升到了91.9%。这是一个很有意思的现象:美国乃是中国制造的最终承接国,当其他国家无力消化中国生产出来的庞大产品时,美国乃是中国最好的销售对象。

2018年中国对美出口4784亿美元,其中排名前五类的出口产品为:机电音像(手提电脑、手机等)设备2222亿美元,占比46.4%,乃是绝对优势的出口产品类别;杂项(玩具家具)制品562亿美元,占比11.7%;纺织品458亿美元,占比9.6%;贱金属(钢铜铝等)制品247亿美元,占比5.2%;汽车零配件230亿美元,占比4.8%。这5大类产品合计占到了对美出口近8成的量。

接下来我们来看对欧洲的出口情况。欧洲当然也是中国重要的贸易伙伴。

在这里必须介绍的背景知识是:欧盟经济近十年来已经丧失了增长性,过于庞大的社会福利负担让欧盟各国政府苦不堪言,欧债危机时刻盘旋在欧洲上方,随时都可能爆裂。在这样的背景下,中国对欧盟的外贸顺差在2008年达到1602亿美元的峰值之后,就顺理成章的丧失了增长性,此后十年就在1300亿美元附近徘徊。相应的,中国对欧净出口占比,也没啥看头,近年来勉强维持在30%左右。在挣外汇这个领域,欧盟已经是指望不上了。就现在这样的情况,欧盟各国恨不得反过来从中国手里挣点外汇才好。

2018年中国对欧盟出口4086亿美元,前五类商品分别为:机电音像(手提电脑、手机等)设备1792亿美元,占比43.9%,与美国一样,这依然是最常见的出口产品;纺织品481亿美元,占比11.8%;家具玩具等杂项制品367亿美元,占比9.0%;贱金属制品268亿美元,占比6.6%;化工制品224亿美元,占比5.5%。这五项合计同样接近8成。

总结起来看,美国和欧盟,乃是中国净出口的最重要的两个来源地,2018年这两个地区合计给中国带来了4584亿美元的顺差。然而我们必须清晰的意识到,这其中的一半是靠中国的外企卖电子产品挣的,另一半则是靠民企卖服装家具等基础工业制品挣的。现在外企和民企的日子都算不得好过,因此这样的产业结构,当然算不得稳固。

再接下来,我将会放上三个中国最主要的贸易逆差对象:日本、韩国和台湾。首先上场的是日本。

2015年的时候,中国对日逆差几乎抹平了,规模下降到仅仅只有73亿美元的程度,在前文我们已经知道了,这个时候当然是中国出口能力最强的一年。此后伴随着国内各项成本价格飙升,中国的出口能力逐年下降,于是对日逆差又逐步放大,到2018年放大到了335亿美元。

2018年中国自日本进口了1806亿美元的商品,排名前五位的商品分别为:机电设备及零件852亿美元,占比47.2%;精密化工产品(肥料、化妆品等)203亿美元,占比11.2%;车辆船舶等运输设备187亿美元,占比10.4%;光学、医疗仪器165亿美元,占比9.1%;贱金属制品(金属机床等)149亿,占比8.3%。这五项合计已经占到近9成的比例。整体来说,全都是各类科技型产品的零配件,或者是各类精密生产设备。毫无疑问,这些产品将会被中国的外资企业拿来整装成为最终的电子类产品,用于出口创汇。

接下来要上场的,是韩国。

韩国乃是中国非常重要的逆差来源国。2013-2016年中国对韩国的逆差曾经呈现下降趋势,到2016年下降到653亿美元,但此后又逐年上升,到2019年的对韩逆差已经达到958亿美元的历史最高位。

2018年中国自韩国进口2046亿美元的产品,其中前五类产品分别为:机电设备及零件1238亿美元,占比60.5%,这个占比就很夸张了,韩国是中国进口芯片内存的重要来源地;精细化工制品228亿,占比11.1%;光学医疗仪器153亿美元,占比7.5%;塑胶制品126亿,占比6.2%;矿制品(原油加工产品)115亿美元,占比5.6%。五项合计占比超过了9成。这个产品结构与自日本进口的结构也非常接近,尤其是机电设备和零件这一块。不过接下来我们还要看一个更夸张的地区数据:台湾。

好吧,2018年中国对台湾的逆差达到1290亿美元的峰值,与对韩国的958亿逆差和对日本的335亿逆差的合计规模基本一致。注意这一点:对台逆差=对日逆差+对韩逆差。2018年我大中国自台湾地区的进口规模1776亿美元,其中前五类进口商品为:机电设备及零件1286亿美元,占比高达72.4%!台湾乃是中国电子科技类设备及零配件最重要的提供者,没有之一!光学及医疗仪器151亿,占比8.5%;精细化工制品101亿,占比5.7%;塑胶制品100亿,占比5.7%;贱金属制品56亿,占比3.2%。5项合计超过了95%。同样的,中国大陆对台湾的科技产品有着高度依赖,这些产品都将会装配到中国生产的手提电脑和手机之上,并出口到欧美各国。

我们现在必须回头来看,中国对欧美的出口主要有两大块:电子产品(电脑和手机)和基础工业品(服装和金属制品等),这两者大概各占一半,其中电子产品基本上是由外企生产,而基础工业品则由民企生产。而为了完成电子产品的生产和出口,中国必须同时从日韩台进口大量的机电设备和零配件;而为了完成基础工业品的生产和出口,同样必须从日韩台大量进口精细化工产品和机床。

这意味着中国并没有出口产业链上的自给自足的能力,了不起中国就是拿着从日韩台进口的设备、机床和零配件组装了一下,再卖到欧美,类似中间商挣了点差价。

不掌握核心技术的外贸架构,当然是不稳固的。外企随时都可能弃我而去,而民企的生命线,同样高度依赖自日韩台的进口。

{kind=link}