目睹了父辈在步入晚年时遭遇的财务困境,美国一批年轻人开始向“财务自由,提前退休”的新观念靠拢,并通过社交网络和线下小组来讨论践行心得。但这就意味着,他们在年轻时得过得极其节俭。

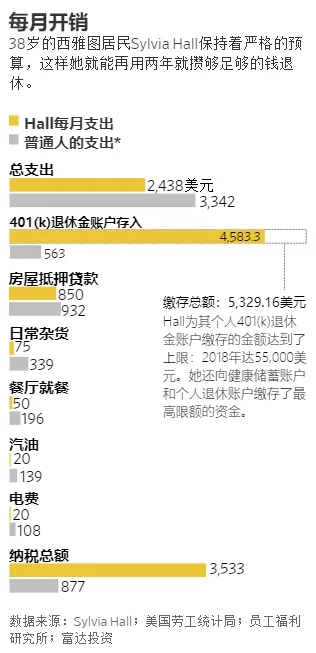

西雅图38岁的律师Sylvia Hall计划两年后退休。

Sylvia Hall想在40岁退休。她的梦想有个代价:吃烂熟的棕色香蕉。

为了实现自己的目标——到2020年攒够200万美元,这位38岁的西雅图律师设置了十分严格的财务预算。这意味着她要存下大约70%的税后收入,并且在生活的方方面面都设定了严苛的支出限额。

她在水果和蔬菜摊前搜罗烂熟的香蕉和其他快被扔掉的食品,好把每个月的食品杂货开销控制在75美元左右。她走路上班,省下油钱。她向朋友借用Netflix账号,这样在娱乐项目上也不必有什么花销。

“不用等到65岁再过自己的生活,这个想法吸引了我。”她说。

对新一代的美国人而言,65岁的传统退休年龄太晚了。在美国最年轻的劳动者中,一些人正在疯狂储蓄,极少花钱,希望提前几十年结束工作,这彻底颠覆了决定成年生活的职业路径。

他们蔑视传统的职业惯例,并拼命存钱。这么做的原因有很多:对工作毫无成就感的不满,传统社会安全保障的衰落,以及在一个深受2008年金融危机等事件影响的时代里,渴望在经济上获得更多安全感。

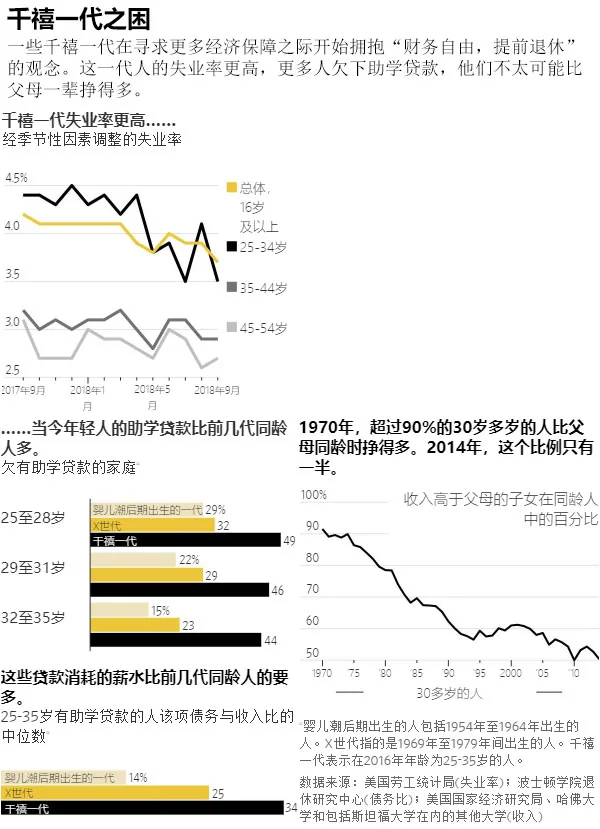

波士顿学院退休研究中心(Boston College Center for Retirement Research)主任Alicia Munnell说,尽管25至35岁的人比父辈和祖辈受教育程度高,但财富却比前几代人少,而且在包括收入和债务在内的“几乎所有财务维度方面都落后”。

Hall的公寓约400平方英尺(约37平方米)。

他们还亲眼目睹正步入退休年龄的一代人面临着相同的困境。每天大约有1万人迈入65岁,其中不少人并未为退休做好财务准备。美国老年群体的平均负债水平很高。401(k)型退休基金只能为一对65岁的夫妇提供不到8,000美元的年收入(中位数)。

在此背景下,年轻一代有了一套激进的解决方案,即所谓的“财务自由,提前退休”(Financial Independence, Retire Early),这一理念还催生了包括播客、博客、书籍、会议和非正式讨论群组在内的一整套生态系统。以该理念首字母“FIRE”为名建立的一个在线论坛已有逾45万名会员。

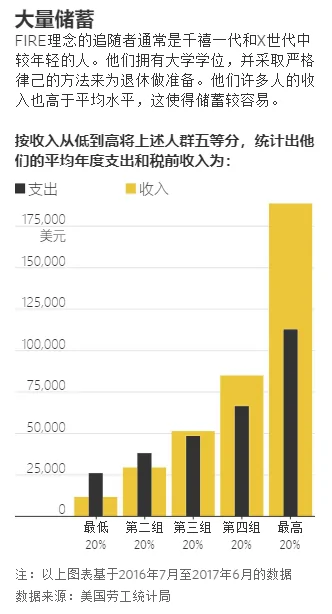

FIRE的拥趸多为千禧一代和较年轻的X世代,他们读过大学,收入在平均水平之上,能严格约束自我,什么事都自己动手以实现早日退休。有的人说,自己能存下四分之三的收入,也就是传统金融顾问通常建议的15%储蓄率的五倍,还自己种食物。还有一些人则采取较为温和的措施,例如住小一些的房子,开旧一点的车。

“人们对自己的生活和时间有了更多的把控,”33岁的Grant Sabatier表示,他写了一篇题为《千禧货币》(Millennial Money)的博文探讨这一主题,“我们生活在一个没有定数的时代,自己把握财务命脉才是出路。”

FIRE的缺陷在于它自身固有的悖论:对于那些谋求经济保障的人而言,提前退休可能意味着风险。提前退休的人往往只靠股票、债券或房地产收入充当生活开支,因此突如其来的市场衰退就可能威胁到他们的计划。与此同时,由于这些人必须预测他们未来数十年的生活成本,这就意味着长期的高通货膨胀会破坏他们的预测和预算。

FIRE所体现的自力更生和节俭精神植根于美国的历史。这一人生哲学的元素散见于本·富兰克林(Ben Franklin)1758年的经典著作《财富之路》(The Way to Wealth)、拉尔夫·瓦尔多·爱默生(Ralph Waldo Emerson)1841年的散文《自力更生》(Self-Reliance),以及亨利·大卫·梭罗(Henry David Thoreau)1854年的《瓦尔登湖》(Walden)一书中。《瓦尔登湖》讲述了梭罗在马萨诸塞州康科德附近的自建小屋中过朴素生活的故事。

许多FIRE支持者喜欢引述一部时间更近的作品:1992年Vicki Robin与Joe Dominguez合着的《你的钱还是你的生活》(Your Money or Your Life)。这本书颂扬财务独立,反对消费主义,是上世纪90年代的商业类畅销书。在2008年金融危机后,它显然又找到了新读者。

“千禧一代明白规则变了,”73岁的Robin说,“他们明白,父辈建立的系统正在瓦解。”

FIRE拥趸在全国各地聚会,讨论如何多省钱、少花钱以及管理投资。最近在曼哈顿的一次聚会中,有近30人聚集在一间办公会议室里。参与者多为二、三十岁的男性,其中几人有工程学背景。他们喝着啤酒,吃着薯片,讨论税收、指数基金和房地产投资。

“我们被消费主义、广告和营销包围,有太多可以轻松花钱的方式了”,协助组织这次聚会的33岁机械工程师David Rodriguez说。“有一个能找到志同道合的人的地方很重要。”

俭省之风在网上最为盛行,节俭主义者通过播客、博客和会议汇集了大批追随者。谷歌分析的数据显示,最受欢迎的FIRE博客Mr. Money Mustache(2011年开博)2018年10月获得了大约250万的页面浏览量。播客托管服务商Liberated Syndication表示,该主题的播客ChooseFI自2017年初推出以来,已经被下载了520万次,在190个国家播放。它因此在该服务商管理的5万多个播客中排前2%。

Hall去图书馆借阅书籍和录像,向朋友借用Netflix账号。图片来源:MATT LUTTON FOR THE WALL STREET JOURNAL

为了参加为期一周的财务独立会议“FI Chautauqua”,有的与会者今年花费高达3,000美元(不包括机票)前往希腊,聆听FIRE社群领袖分享心得。

一些践行过提前退休的人表示,这件事并不总像听上去那样美好。“和那些依旧做着传统工作的人社交可能会很尴尬”,49岁的Ed Dito说。曾是能源交易员的他36岁就退休了,如今开了一个名为“提前退休的伙计”(Early Retirement Dude)的博客。他的解决办法是邀请朋友和邻居在后院聚餐。

“我不会提及自己不工作,”他说,“如果有人感兴趣,我会谈一谈,不过我可不想冒惹人怨恨的风险。”

Brandon Ganch今年36岁,2016年退休,当时他是一名软件工程师。他说,节俭已经成为他的一种强迫症,妻子花点小钱他就感到焦虑。客人如果在他从前佛蒙特州的家里洗个时间长点的热水澡,或者妻子在餐馆里“不点10美元的三明治而是点了一份15美元的菜”,他也会不高兴。

“这不健康,”如今住在苏格兰的Ganch说。

“Frugalwoods”网站(译者注:这是一个由Frugalwoods夫妇在2014年创办的网站,博客作者们在上面分享关于简朴生活和财务独立的文章)的作者Elizabeth Thames辞去了一份非营利性质的工作,专注于写博客,内容是关于她在佛蒙特州当自耕农的。她在网站上写道,这是她靠“极度节俭”实现的梦想。博客上说她在垃圾桶里找到了“从外套、火锅到酒杯的所有东西”,她的丈夫则学会了修理管道。

读者的一个抱怨是,这位33岁的作者和她的丈夫仍然有可观的收入。Nate Thames为一家非营利组织工作,其雇主最新的纳税表显示,2016年他获得约27万美元的薪资。Thames太太从博客和最近出版的一本书中赚了多少钱无从得知。

一名读者在网上评论这本书时写道,“现在我明白了,为什么我们省到不能再省,也存不了他们那么多钱。”

Elizabeth表示,自己“对丈夫仍在家从事传统工作一事从未遮掩过,另外,我也很享受通过Frugalwoods.com为自己工作。”

33岁的Sabatier称他的网站“Millennial Money”去年赚了40.1万美元。44岁的博客作者Joe Udo最近透露,自从2010年开了博客“40岁前退休”(Retire by40)以来,自己已经赚了将近35万美元。

Tanja Hester是博客“我们的重生”(Our Next Life)的作者,她在今年的一篇博文中呼吁FIRE博主们对自己的财务状况更坦诚一些。她表示自己靠博客一年挣不到1,000美元,但拒绝透露她出书的预付款收入,她说,“如果你能对读者坦承自己的总体财务状况,就没有必要分享实际数字了。”

28岁的Emma Pattee发现自己挺想念办公室生活的社会属性。两年前,她辞去了一份营销工作,目标是写一本小说。她有15万美元的积蓄和超过90万美元的房地产权益,源于她在俄勒冈州波特兰市购买的一套价值14.4万美元的房子。2012年,这套房产的价值增长了两倍,于是她又买了另外四套租赁房产。2015年Pattee结婚,她说自己和33岁的丈夫Andrew Hanna靠房租过活,在医疗管理部门工作的丈夫把工资存了下来。

“以前每天在挤满人的办公室里工作,现在则独自坐在一间小公寓里,适应这个转变很不容易。”她说,“感觉特别与世隔绝。”

最近,她开始承接更多的自由撰稿工作。“我从工作中获得的意义远比我意识到的要多”,她说,“比起攒下70%的收入,寻找人生的意义要难多了。”

在西雅图做律师的Hall希望自己能在40岁退休时拥有200万美元的资产。目前她已经存了150万美元,预期将在2020年实现目标。届时她打算每年用2.5万美元的退休收入花10个月“住着Airbnb周游世界”,另外两个月则去走亲访友。

她表示自己了解未来可能出现的困难,比如意外的医疗费用以及持续的大熊市。不过她也说,自己有一个详细规划,能保证在国外获得医疗保险,如果市况低迷影响到她的储蓄金,她也有信心调整生活方式。

“我的目标是尽量让自己不至于被迫重新工作。”

FIRE的支持者表示,他们遵循财务规划师William Bengen开创的经验法则,将市场波动的风险纳入考量。Bengen认为,为了尽可能保证未来几十年的开销,退休人员的年支出不应超过其最初积蓄额的4.5%,并根据通货膨胀率每年调整。

71岁的Bengen在接受采访时表示,事情没那么简单。鉴于较年轻的退休人员更容易受到意外开支的影响,他的规则只适用于有30年之久的401(k)账户和个人退休账户的人。

经历过一场5级灾难让Sylvia Hall开始思考转变理财方式。2005年卡特里娜飓风(Hurricane Katrina)席卷墨西哥湾岸区,住在新奥尔良的Hall暂时失去了住所和工作,那时她就读法学院欠下的101,600美元贷款的首批还款也到期了。

这种不确定的感觉让Hall辗转难安,于是她制定了严格的预算。她开始购买快到期的打折肉,兼职送披萨。2006年她受聘的那家律师事务所重新开业后,她开始把5万美元工资的一半都存起来。

Hall每月留出约250美元自由支配,其余的2,000多美元则统统用于偿还学生贷款。到2009年时,她已还清大部分贷款,只剩35,000美元。

“一无所有让我摆脱了物质和地位的束缚,拥有的东西少但却自在快乐,”Hall说,“有解放自我的感觉。”

Hall计划退休时拥有200万美元资产。图片来源:MATT LUTTON FOR THE WALL STREET JOURNAL

搬到西雅图后,她在2012年偶然发现了Mr. Money Mustache这个博客,提前退休的想法引起了她的共鸣。她将储蓄率提高到税后收入(现在约为10万美元)的70%左右,并将支出限制在每年不超过3万美元,其中包括每年2,400美元的私家车费用和房主保险、10,200美元的房贷以及每月75美元的食品杂货费用。

她的食品杂货预算细化到极点,她甚至知道自己每个月要花多少钱买燕麦片(5磅一袋的3美元)、蓝莓(5磅一袋的10美元)、爆米花(1磅2美元)和大米(每磅60美分)。她现在是素食主义者,会在一家售有“没卖出去的商品”的摊上以很低的折扣买水果,其中就有烂熟的香蕉,她会把它们冷冻起来,做成奶昔。

偶尔她也会奢侈一把,买个5美元一瓶或是15美元一箱的葡萄酒。

Hall是单身,经常请朋友来家里吃便饭,她用信用卡的奖励积分旅行,购买剧院季票,票价折算下来是每月15美元左右。

“我一直以来开销都很少,但从未觉得贫困,”她说,“就算我能挣两倍的钱,我觉得也不会有任何改变。我已经拥有所有想要的东西了。”

{kind=link}