中国国家统计局、财政部、央行、海关、外汇管理局等经济相关管理部门已经陆续发布一季度经济数据,国产经济学家立刻不约而同的发出了压抑已久的疯狂叫好,他们声称中国经济“从此走出了持续下行的阴影,开始了不可抗拒的复苏”。各大媒体纷纷表态,伴随着一季度超预期的经济数据发布,我们又要开启“从一个胜利走向另一个胜利的伟大征途”了,此前的L型经济论断根本就是胡说八道,接下来中国经济将是永恒的增长持续的繁荣,一切经济危机都将与中国绝缘。如此整齐划一的惊人乐观情绪实在是让人如坠云里雾里,让人很难理解为何区区一个季度的数据就有如此魔力,毕竟就算在股灾期间都有一两个交易日是全线翻红呢,单独一个季度的数据为何就能够扭转已经被反复确认的经济下行趋势呢?更何况,一季度的数据真的就这么靓丽明艳吗?接下来,就让我们逐项审视一下,中国一季度,在经济领域到底发生了什么。

首先是财政数据,这是一季度经济数据中的核心中的核心,重点中的重点,比其它所有数据都要来得重要。

2010年以来中国政府财政收支数据一览(亿元。作者制表)

先顺带解释一下,这组数据之所以从2010年开始,是因为统计口径问题,中国从2010年开始将土地出让金以“政府性基金收支”的名义,统一纳入预算管理,而此前土地出让金缺乏归属,因此在数据上,2010年前后的财政数据不具有可比性。言归正传,今年一季度的总财政赤字,达到了8554亿,创中国财政史之先河。所谓积极的财政政策,就体现在了这个数字上:地方政府变得前所未有的敢花钱。要知道财政赤字主要发生在下半年,以2018年计,一季度还处于财政盈余状态呢。在政府债务问题上,一季度国债发行量很是一般,4800亿,比2018年同期的4900还少了100亿。但是地方债发行出现了惊人的增长,一季度就发了14067亿,接近2018年整个上半年的发行量。按这个趋势下去,整个2019年的地方债发行规模要直奔8万亿而去。

这个数字就太吓人了。要知道2018年算是中国的债券大年,中国金融市场发行的全部非金融企业类债券总量也就是7.4万亿,2017年作为小年,只有5.6万亿。无论怎么样,金融总是要支持实体的,债券市场的主体总归得是企业类债券。现在好了,不用争议了,按现在的趋势,2019年国债和地方债总发行规模预计要达到12万亿,完胜企业类债券。并且,这些所谓的企业类债券里,其实也还有很多是地方政府的平台马甲企业,专门用于借债的。这意味着2019年的经济主旋律,就是政府借债支撑经济。这就是中国目前选择的经济路线和发展基调,没啥可争议的。

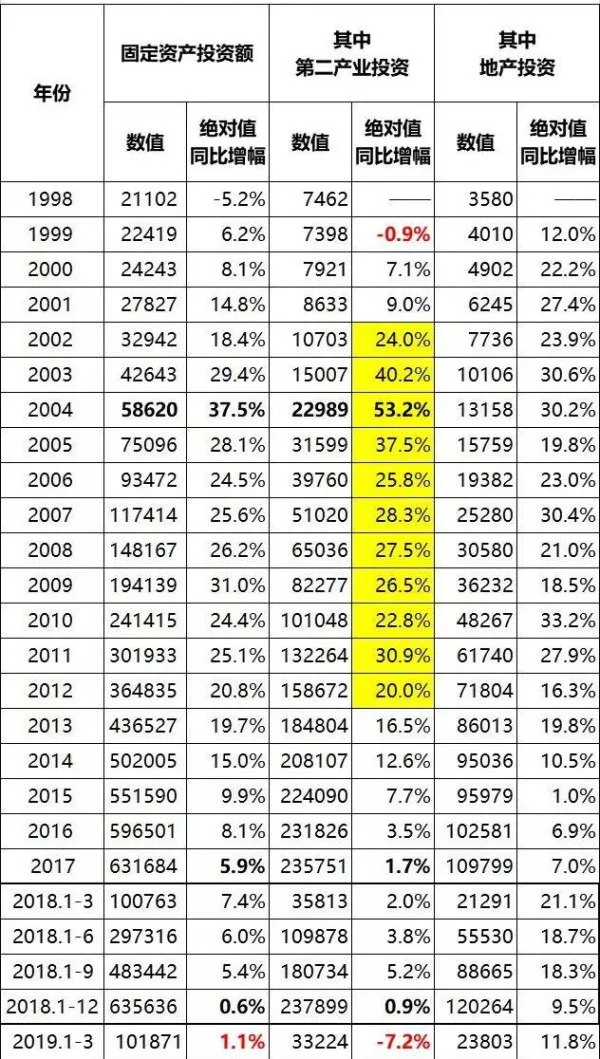

接下来我们来看第二组数据:固定资产投资数据。毕竟政府借债的主要用途就是用于基建,以拉动固定资产投资。我们要判断政府借债的效用,那么最方便快捷的指标,就是来看固定资产投资数据的演变。

1998年以来固定资产(不含农户)投资演变情况一览(亿元。作者制表)

从上表可以清晰的看出,中国的固定资产投资,从2014年之后就没有增长性了,2017年的绝对值增速下降到5.9%,2018年只剩0.6%,2019年一季度也就是1.1%。可以确定的是,2018年4.2万亿的地方债,加今年1季度1.4万亿的地方债,对于固定资产投资而言,并没有表现出多少拉动作用。拉低固定资产投资增速的原因,在于最重要的第二产业(工业建筑业)投资丧失增长性了,今年一季度都出现7.2%的负增长了。在这里我必须解释一下:工业这种重资产行业,是必须进行持续的固定资产投资的。一条生产线,每年都要更新维护,3到5年就必须全面升级换代。工业领域出现固定资产投资额丧失增长性乃至是绝对值下降的情况,后果是很可怕的,这意味着企业家已经放弃了持续生产的打算,不再追加投入,正式开始了混日子模式,能混一天是一天,能开一个单是一个单。到企业被技术性淘汰,那就是自然倒闭。

在这里我必须要强调的是,所谓中国的产能过剩无法再追加工业投资,这都是不懂实务的胡说八道。中国产能过剩的,只不过是傻大黑粗型的简单加工行业,这些行业只要稍微进行一下技术升级,立刻就是紧俏产业。袜子的针脚密一点,衣服的线头少一点,螺丝的尺寸准一点,钢材的杂质少一点,滚珠的强度高一点,锅炉的温度稳一点,这些所谓的过剩商品,只需要追加那么一点技术投资,提升这么一点质量,那立刻就不再是过剩产能。所谓产业立国,所谓精细化生产,也就是提升那么一点的事。在今时今日就假装中国已经走到了工业化的极致,不再鼓励工业领域的任何投资,乃至是想尽办法打压工业投资,这种思路真是愚蠢到别致。

再接下来,顺理成章,我们要来讲述工业企业的经营效益数据。

三类规模以上工业企业利润增幅演变情况一览(亿元。作者制表)

2018年中国规模以上工业企业利润绝对值增幅为-11.8%,而国家统计局却算出了一个10.3%的正增幅出来。今年1季度的利润绝对值增幅-16.5%,而国家统计局给出的增幅为-3.3%,对于这种数据上的差异,国家统计局给出了一个神奇的解释:他们调减了基数!要知道在统计上,要调减基数是非常重大严肃的课题,绝对不能说减就减,因为这种数据调减会造成一连串的数据链上的因果关系变动。那么,中国统计局给出的调减理由是什么呢?是因为去年有很多还在“规模以上”的企业,今年破产倒闭了,不在规模以上的统计数据库里了。呵呵,这很正常嘛,这就是今年的统计数据相应缩减的原因嘛。要知道宏观经济数据本来就是无数个体的累加,是一个总盘子概念,个体经营效益的好坏,总盘子里的个体数量的增减,本来就是统计应有之义。然而国家统计局干了一件惊人的掩耳盗铃的事:它把今年破产的企业,从去年的总盘数据里剔除了,从去年的总盘数据里剔除了,从去年的总盘数据里剔除了……这个操作是什么意思?去年这些企业是真实存在的啊!是必须纳入去年的总盘子里的啊!对这种火星算法我简直无从吐槽,就这样吧。

说回今年的企业经营效益问题,我们可以看到,无论是民企、外企还是国企,今年以来的经营效益都出现了显著下滑。国企在供给侧改革带来的原材料价格暴涨的保护之前,过了两年好日子,到今年终于算是好日子过到头了。一味的提升原材料价格以保护国企,在本质上这就是在吸噬终端消费品领域的民企的利润,但是这种吸噬并不是无止境的,在两年之后,终于达到了极致。要知道中国居民早已负债累累,本来就已经无从消费了,想要终端消费品涨价来提升民企利润,根本就不可能。最终的结果,就是在萎靡的消费面前,民企纷纷减少原材料采购,将国企也拖下马。

在重点消费品生产领域,2019年一季度,中国汽车(包含狭义乘用车、货车及大客车)销售量622万台,较2018年同期的746万台,同比降幅达到了16.6%;相应的,2019年一季度汽车企业的销售收入19064亿,较2018年一季度的20732亿,降幅8.0%。这两个数据算是相互印证。注意,汽车企业的销售收入同时包含了零配件的销售收入,比整车的销售收入数据要高。对于每部车消耗的零配件的规律而言,新车消耗得少一点,旧车消耗得多一点,今年的新车销量剧烈减少,还不至于让汽车企业的零配件销售收入当即随之猛烈下降,这也是今年汽车企业的收入降幅显著低于汽车产量降幅的原因。

当然,汽车企业的整车销售收入其实就等于老百姓的汽车类消费支出(零配件的销售收入被视为维修服务,放在了服务支出类型),这也意味着中国老百姓的汽车类消费支出的降幅同样也应该是在16.6%左右,毕竟整车销量萎缩了16.6%,老百姓因此而支出的消费额应该也会相应萎缩,两个数据之间不会有太大的差异。然而,中国国家统计局给出了一个奇怪的数据:2019年一季度,在中国社会消费品零售总额的构成中,汽车类商品零售值9160亿,较去年同期的9398亿,增幅为-2.5%。注意,这还没完,中国国家统计局同时给出的增幅为-3.4%,我们当然也完全不能理解这个-3.4%是怎么算出来的,或许是汽车单价平均涨价了1成以上。在这里我必须讲一个经典笑话了——领导竖起三根指头说:“我只想说四个字,这数算得好!”

另一个消费大项手机同样存在类似情况。根据信通院的数据,今年一季度国内手机市场总体出货量7693.1万部,同比去年同期下降11.9%。然而,中国国家统计局发布的社会消费品零售总额中的“通讯器材类零售额”数据,今年一季度的通讯器材零售额1093亿,较去年同期的1000亿,居然还出现了9.3%的绝对值增幅。好吧,这事我还真不知道怎么评价,姑且相信这是由于手机平均涨价2成的结果。

由于存在各种各样奇怪的算法,以及可能存在一些类似汽车和手机这样的核心消费品价格大涨的情况(虽然我们都知道其实没有这种情况但是作为爱国青年我们一定要强迫自己相信),中国国家统计局悍然宣布,今年一季度中国社会消费零售总额为31726亿,较2018年同期的29194亿,增幅8.6%。对这个结果我没别的想说,经常看笔者我文章的同学应该已经发现,我已经不再评价GDP数据了,因为GDP数据已经丧失参考意义了。或许从今天开始,连消费数据都丧失参考性了。

接下来我要给出的,是全方位的外汇数据,包括商品贸易、服务贸易和投资。

2010年以来中国吸纳外资全口径数据一览(亿美元。作者制表)

今年一季度中国服务贸易的逆差情况稍有好转,这是因为出国买买买的现象得到了抑制,2018年一季度中国老百姓出境游花掉了736亿美元,到今年一季度下降到657亿美元。我估摸着以后出游管控会越来越严厉,这就是大势所趋,无从抵抗。

此外,今年一季度商品贸易顺差放大了不少,去年同期的商品贸易乃是逆差270亿美元,今年一季度恢复到了顺差的125亿美元。然而究其原因,商品出口并没有太大的改善,同比增幅仅1.2%;关键原因在于商品进口出现了显著萎缩,较去年同期萎缩了4.3%。这个情况让我非常好奇,于是我去翻查了一下海关的月报,看了看到底哪些商品的进口出现了显著萎缩,结果如下:精密机床进口同比萎缩48.7%;二极管等半导体器件进口同比萎缩16.4%;汽车进口同比萎缩15.9%;大豆进口同比萎缩14.4%;液晶面板进口同比萎缩13.1%;集成电路进口同比萎缩10.7%。这些商品大部分都是重要的生产材料,其最终产品广泛适用于我们的生产生活之中,并大量用于出口。如果是奢侈品的进口出现萎缩也就算了,这类重要生产资料的进口出现萎缩,后续是会出现连锁反应的,这意味着生产本身陷入了萎缩。这种生产萎缩带来的净出口增长,我情愿不要。

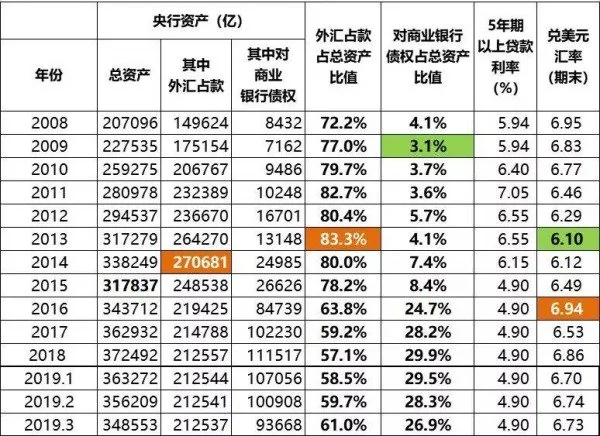

在本文的最后,我要给出的是金融数据中的王者:央行的资产数据。这组数据将会帮助各位理解很多事,尤其是人民币汇率为何能够维持坚挺的问题。

2008年以来中国央行历年的资产表(作者制表)

注意,今年1-3月的数据开始表现出两个非常有趣的特征:第一,央行总资产在今年以来持续萎缩。从2018年底的37.25亿,萎缩到今年3月份的34.86亿,萎缩幅度达到了6.4%。中国央行今年以来一直在持续的缩表而不是扩表!央行总资产基本上就等同于基础货币,这意味着中国今年以来的基础货币一直在萎缩!

第二,央行两大基础资产,外汇占款(也就是兑换外汇而印出来的人民币)基本维持稳定,而央行对商业银行的借款(也就是央行发出去的各种字母粉),今年以来出现极其显著的降幅,幅度高达16.0%(9.37万亿/11.15万亿-1)。这也意味着两件事,第一:央行缩表的原因,就在于商业银行手里的海量资金贷不出去,砸在手里没出路,于是只能还给央行,由此实现被动缩表。第二,在央行被动缩表的背景下,人民币汇率“神奇地”企稳了,稳在了6.7左右。毕竟央行资产都缩表了,这怎么看都不是货币滥发的状态,外资因此表现观望状态,暂停了流出,外汇占款规模也因此保持了稳定。

现在我的问题是:这样的情况是可以持续的吗?商业银行找不到适合的贷款人,以至于只能将央行好不容易以各种粉的形式印出来的钱归还给央行,这事怎么看怎么诡异。地方政府借债都要借到8万亿这种惊人的规模了,老百姓还没有跟上,还没有向银行借钱扩大投资的趋势,这种情况跟2008年比起来,真是差得太远了。那会儿政府随随便便借了四万亿的债,就拉动了差不多30多万亿的投资,把经济刺激得火爆的不行,各大企业纷纷加大生产,生产线一条条的落地,全国各地都在搞扩建,物资运输需求大增,大货车的销量在一夜之间就翻了倍。哪里像现在这样,一季度大货车的销量居然还萎缩了5.6%。

当然了,上面所有这些数据,都不代表什么。因为从今年的4月1日开始,定向减税措施开启,制造业的增值税率下降了3个百分点,如果减税可以落到实处,这或许将给中国经济注入一剂强心针,也说不定。此外,中美贸易冲突谈判也即将迎来最终的结果,倘若两边能够达成协议,中国或许可以就此启动真正的改革,实现零关税、零壁垒和零补贴的“三零”式变革,如此双管齐下,我相信中国经济,也必将迎来真正的飞跃。

谨以上面这段话,作为我对中国经济的真挚祝福!

{kind=link}