这次在散户逼空机构的过程中Robinhood悍然关闭相关证券的购买功能,让散户投资者真正意识到了免费服务背后的代价。

最近两周美国金融行业最轰动的事件莫过于美国股市中的散户齐心合力“乱拳打死老师傅”。众多散户通过Reddit和其它社交平台上的社区,齐心协力大量买入游戏零售商GameStop、电影院线连锁巨头AMC、过气移动通信设备商Blackberry的股票上以便逼空Citron Research(香橼研究)和Melvin Capital(梅尔文资本)等对冲基金,最终让其不得不割肉平仓填补空单。空头在GameStop这一只股票上的损失已经接近200亿美元。

事件中最引人注目的并不是做空机构的损失,而是在散户逼空机构达到高潮的1月28日开市前,市场影响力最大的互联网免费交易应用Robinhood在开盘前率先关闭了GameStop、AMC、Blackberry等多个证券的买入功能,随后多家证券交易服务商跟进。这一反常的行为遭到了舆论的大量抨击,其中散户交易使用最频繁的Robinhood也被拎到前台被仔细审视。

美国政坛人气甚旺的纽约州众议员亚历山德里娅•奥卡西奥‑科尔特斯(Alexandria Ocasio-Cortez)在推特上表示需要了解更多关于Robinhood阻止散户投资者购买相关股票的细节,并支持在必要时举行相关听证会。还有Robinhood的用户在周四当天就向纽约南区地方法院提起诉讼,要求其立即恢复相关证券的交易功能,并寻求Robinhood的赔偿。

Robinhood是一个什么样的互联网证券交易应用,它为什么会率先关闭相关证券的买入功能?这是一系列非常值得深究的问题。

Robinhood是一家位于硅谷的初创公司,成立于2013年。它是目前美国最炙手可热的互联网证券交易应用,到2020年下半年已经拥有了超过1300万注册用户。其目标客户是千禧一代的年轻人,吸引用户的利器是证券买卖全免费和友好易用的用户体验。从成立之初到2019年,Robinhood的用户数一直在呈指数上升,完爆传统的投资交易服务商Charles Schwab、TD和E-Trade。随着2020年新冠疫情在美国的全面流行,Robinhood的业务更是得到了飞速的发展。目前Robinhood估值约为117亿美元,并在积极准备IPO。

Robinhood真的免费吗?简单说,是真的。但如果我们深究其商业模式,会发现这个回答的背后其实有很多值得探究的细节。

通过Forbes估算的Robinhood收入结构,我们会发现它的主要收入是依靠“Payment for Order Flow”(订单流付款)获得的。2020年一季度其70%的收入来自于订单流付款,剩下的30%收入中增值订阅费和证券借贷各占一半。

和中国大陆的证券市场不同的是,美国的证券交易是可以多市场进行的。这就是说,纽交所挂牌交易的证券可以在非纽交所之外的市场进行交易。而这个市场可以是公开的证券交易所,也可以是第三方的做市商甚至是高频交易商。在交易所进行直接交易(Direct Order)往往能够拿到成交的最优价格(National best bid and offer,简称NBBO)。而通过高频交易商(High-frequency Trading Firm)间接完成交易则最终成交价会和NBBO之间会有一点微小的价格差。这个价格差就是高频交易商的套利空间,也是Robinhood这种免费券商的主要收入来源。高频交易商在接受Robinhood提供的大量交易后利用极细小但确定的交易价差套利,然后向Robinhood返还一部分利润。

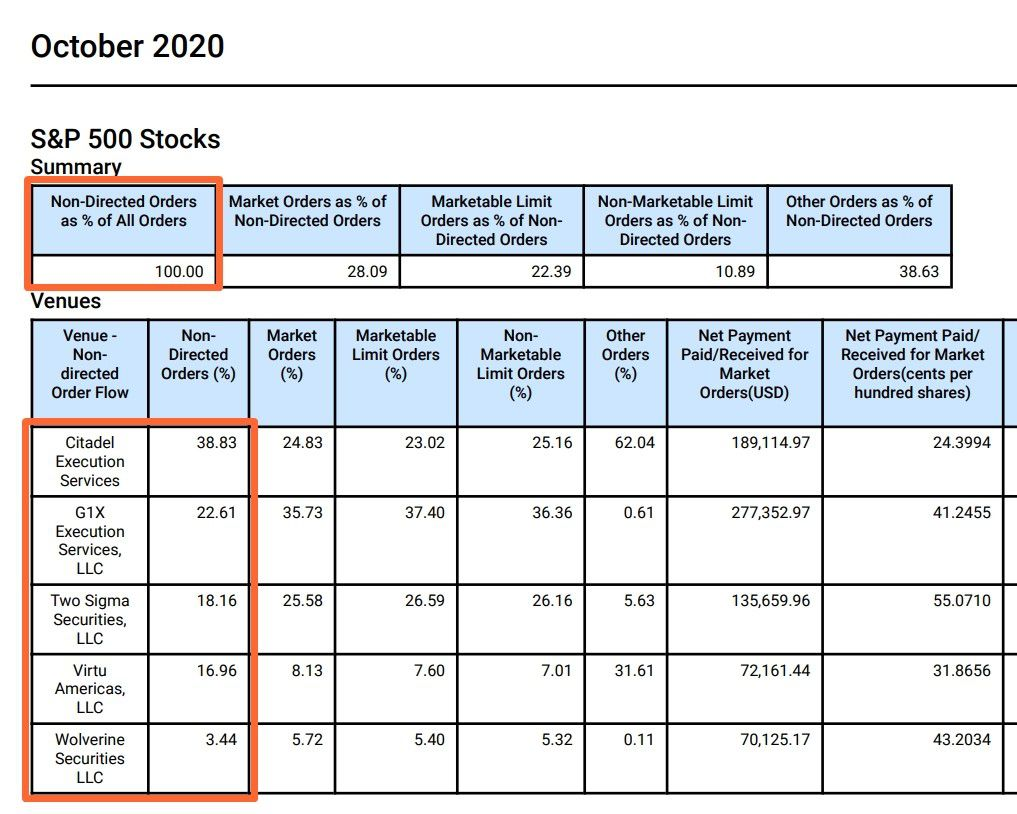

正是由于这种业务模式的存在,所以2018年美国证券监管机构通过了Rule606的修正案,强制证券服务机构强制披露定单的交易管道,以提高定单传递中的透明度。那么我们就可以通过Robinhood披露的Rule606报告,了解Robinhood的定单最终成交途径。

根据Robinhood2020年四季度披露的SEC606报告显示,其完成的交易订单100%都是通过非直接订单(Non-Directed Order)的方式完成的。而这些非直接交易是在五家做市商最终完成撮合交易,其中占比最大的是Citadel Securities。可以说,Robinhood最大的“财主”并不是那些在其平台上开户交易的散户,而是Citadel Securities。它给Robinhood贡献了超过1/3的收入。

需要提醒读者的是,Citadel Securities作为做市商,它的实际掌控人Ken Griffin自己同时拥有一个同名的对冲基金Citadel LLC。Citadel LLC专门从事基于算法支撑的高频交易获利。中国证监会曾因Citadel LLC在高频交易中的“幌骗”(spoofing)操作而作出处罚,并关闭了Citadel Securities在上交所的交易账户。所谓“幌骗”,就是交易坐席发出买入或卖出的虚假报价再迅速撤单以便影响交易价格的行为。2020年年初,在缴纳了6.7亿元人民币(合9700万美元)和解金后,中国证监会结束针对Citadel Securities违反交易规则的指控,并重开了其在上海的交易坐席。

2021年1月25日,本文最先提到的损失惨重的做空机构Melvin Capital(梅尔文资本)宣布获得了对冲基金Citadel LLC和Point72合计27.5亿美元的投资。其中Citadel LLC及其合作伙伴投资20亿美元,Point72投资7.5亿美元。紧接着28日就发生了Robinhood上相关逼空证券被关闭买入功能的事件。

尽管Robinhood1月28日当天就声明“这是一项基于风险管理做出的决定,而不是来自于做市商的压力”。但在Twitter和Reddit的论坛上,散户投资者普遍认为Robinhood已屈服于来自于“财主”的强大压力。

当自己最大的“财主”——大型做市商和自己服务的散户投资者发生利益冲突的时候,Robinhood如果选择倒向做市商,那么被出卖的就是平台上的散户投资者。粗看起来散户投资者从Robinhood获得了免费的交易服务,但实际上这些免费服务早在暗中都标注好了价格。

除了关键时刻的“背叛”之外,日常的交易其实也是Robinhood在为做市商源源不断“输血”的过程。

前面谈到,Robinhood是通过做市商的交易平台完成撮合交易的。这就意味着当Robinhood将交易提交给做市商时,做市商将在交易发生之前就清楚了解需要处理的买单或卖单的价格和数量。这部分数据为做市商提供了有关零售交易的丰富信息,使其能够用来改进其高频交易算法。当然,做市商同时还获得前面提到的交易本身存在的套利空间——也就是Robinhood用户支付的价格与NBBO之间的微小价差。

根据披露的监管文件显示,Robinhood2020年上半年所有订单流付款中获得了2.71亿美元的收入。而这些收入,就是隐藏在Robinhood“免费”服务背后的收益,也是Robinhood最核心的商业模式,更是每个在Robinhood平台上进行“免费”交易的散户在不知不觉中交纳的“隐形交易税”。

正因为Robinhood的主要收入和“免费”交易量直接相关,所以Robinhood通过各种手段千方百计“刺激”平台上的散户频繁交易。

2020年12月,马萨诸塞州证券监管机构对Robinhood提起诉讼,指控其积极向经验不足的投资者推销产品,并且未能实施足够的保护措施。起诉书指出,Robinhood通过各种激进的手段引诱散户开户并保持客户交易的活跃度。在应用的使用中,Robinhood通过各种“游戏化”的手段鼓励客户积极进行交易,如赠送免费股票,各种推送通知,乃至数字式五彩纸屑的任务达成奖励刺激用户不间断的交易。监管机构还提到,Robinhood平台上一位没有投资经验的客户在短短六个月内完成了超过1.2万笔交易,平均每个交易交易超过100笔。当我们了解实际交易过程中微小价差导致“隐形交易税”的存在,我们就会知道Robinhood积极推动频繁交易背后的强大驱动力。

2020年12月,Robinhood以6500万美元的成本了结美国证券交易委员会(SEC)针对它的调查。该调查质疑Robinhood没有充分披露其与高频交易商之间的商业合作。SEC指控Robinhood在将散户交易定单交给做市商完成的过程中,并没有尽最大的努力帮助散户争取到最优的定单交易价格(NBBO),更没有将交易完成的实情清晰完整的披露给自己的客户。而在对外宣传争取散户投资者开户时,Robinhood声称自己的交易定单执行质量可以与传统券商相媲美甚至超过传统券商。而根据SEC的估算,从2015至2018年,Robinhood提供的“非NBBO成交价格”总计让散户投资者损失了3410万美元。

电子游戏界有一句俗话:如果你在玩一个游戏而不用付费,那么你就是游戏体验的一部分。换句话说,你就是那些付费玩家的免费陪玩者。付费玩家通过购买道具和装备获得不公平的优势,并从打败免费玩家中获得最佳的游戏体验。

互联网世界同样是这样运行的。我们免费使用Google的搜索引擎、Google地图、Google支付,同时免费向Google提供了我们在使用过程中生成的搜索关键字,点击流,位置信息和支付信息等等,让Google在此基础上构建覆盖全球的数字营销王国。但当澳洲的新闻媒体希望就自己的高价值内容向Google收费时,Google立即翻脸威胁要停止Google搜索引擎在澳洲的服务(详情见笔者另一篇文章《谷歌同澳大利亚政府的对决》)。

当Robinhood在免费向散户投资者提供交易服务时,每个散户投资者都很高兴,而没有意识到背后自己付出的价值。这次在散户逼空机构的过程中Robinhood悍然关闭相关证券的购买功能,让散户投资者真正意识到了免费服务背后的代价。

任何免费的服务都是有代价的,只是代价你不知道而已。如果你有一天真的认识到了这个代价,你会发现免费的服务往往才是最贵的。

{kind=link}