在十月下旬,国家统计局发布了全国9月70城房价数据,这个数据让很多人感到惊讶,因为这是六年来表现最弱的单月房价数据。

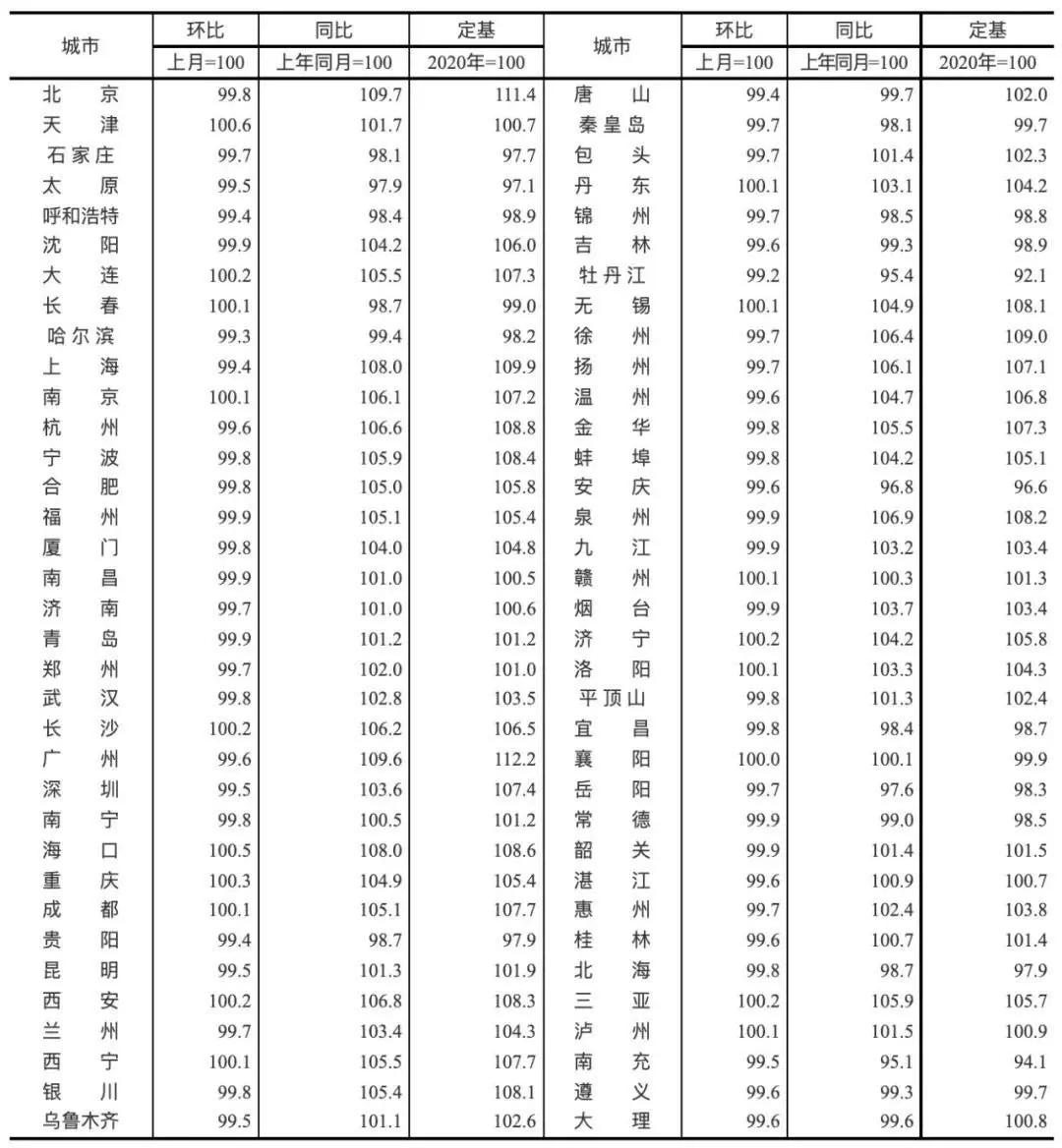

2021年9月70个大中城市二手住宅销售价格指数(来自国家统计局)

具体看,新房价格环比上涨城市“四连减”,70个城市中,9月份仅有27城上涨;而在更加反应市场变化的二手房价格数据中,环比上涨的城市只有17个。

相关统计(来自中新经纬)

不仅是房价,在房企融资角度,10月房地产企业融资总额为365.0亿元,同比下降74.8%,环比下降60.0%,毫无疑问,楼市进入了冬天。

一、(自)媒体口中的抄底

由于市场比较冷,抄底的说法甚嚣尘上,我的感觉是不靠谱。因为预测房价没有意义、押注各地下一步的措施也缺少逻辑。比如融创最近的一个表态,非常好地展示了什么叫屁股决定脑袋,也招致网民们的调侃。

还有很多观点分享者喜欢谈技术性的小周期,比如过去每调整一段时间就要上涨。

但需要看清的是,2008年后中国房价的波动几乎都是信贷和政策带来的结果,这才会给人一种周期反复,跌了必涨的感觉,背后是信贷环境在松紧之间来回切换。现在收紧或不放松,最重要原因是防范系统性金融风险,银保监会主席郭树清多次提及房地产是灰犀牛,灰犀牛就是看得见的风险,我们当然没必要在明知有风险的情况下还去增加风险,因为没人知道哪里会是最后一根稻草。另外,“双循环”战略对内需有着更高要求,扩大消费是下一步的发展方向,而居民负债对消费是副作用明显,居民杠杆率也不可能加到天上去。

如果我们把过去看到的所谓小周期视作市场的自然波动,或自以为看懂了决策逻辑并且将其视为投资买房的一个指引,那么在不远的未来一定会吃大亏。

说到预测房价的意义缺失,我曾在往期主题中提过一个包含五个重点的连环问题:

(1)如果你看好一个城市的房价,但有各种限购在,你买得了吗?

(2)就算买得了,现在各个地方的房贷都卡的这么紧,你贷得到款吗?

(3)就算贷得了款,在现有的高基数之上,未来房价的涨幅能符合你的投资预期吗?

(4)就算能符合你的预期,现在稍微像样点的热点城市限售都在3-5年,你卖得掉吗?

(5)就算熬过了限售期,终于可以卖了,但二手房指导价很可能也铺开了,到时候你有完全属于自己的定价权吗?

当我第一次提出这五个问题的时候,二手房指导价只刚在深圳推行,现在半年多过去,针对二手房的指导价/参考价/核验价已经出现在全部一线城市和不少二三线城市了。

展望未来,一个人要克服这五个连环问题已经越来越不可能,所以投资买房赚钱的机会正在向零趋近。

二、去金融化是大趋势

房住不炒是一句颇有内涵的话,过去房子的功能属性一般是两个:居住属性和金融属性。房住不炒从字面理解,其中很重要的一点就包括把金融属性压下去,把居住属性提上来。

金融属性是什么?是房子能增值、能抵押、甚至可以让自己有种千万富翁的快感…这都属于金融属性。

我们上面一个部分提到的二手房指导价就是去金融化的一个非常有效的手段,炒房客总给人一种一掷千金的感觉,其实这是错觉,他们不见得比我们有钱,但他们会用各种金融手段加杠杆是真。

比如过去,炒房者在之前买入的投资房中,看到有增值部分,就二押贷出,然后继续买房,然后房价继续涨,然后再把涨出增值部分弄出来给炒房增加弹药….这就是一个链条。但二手房指导价的推出把这样得到链条给彻底打断了,因为不论市场怎么走,银行都参考官方给出的这个参考价,在银行眼里,你的房子此时并不存在任何增值的部分可以来给你释放资金。

那么,我们又应该怎样看待一个城市房子金融属性是高是低?看租金回报率即可。

因为租房是纯自住需求、不会有人租房空置、也几乎不会有人加杠杆租房,所以租金反应的就是房子的居住价值。当你看到一套价值千万的住房每个月租金只有1万而且还不见得租的出去的时候,就可以意识到金融属性在其中占了主导地位。

事实上,过去十多年的上涨趋势已经让很多人忘记了房子还有居住属性,在热点城市,人们只要一谈到房子,对应的是身价、是社会地位、是明年还能涨多少,很少有人会去想我住在这里舒不舒服。对于大多数人来说,“我在这买房增值更快”是比“我在这住着舒服方便”更重要的买房因素,无论是刚需还是投资。

在这样的背景下,房住不炒会是长期过程,让市场走向健康理性的前提是让市场参与者回归到正常的思路上来,而扭转老思路是需要时间的。

总的来说,房产的去金融化和坚持房住不炒是正确的方向。有些人指望再来一波大涨把短期问题全部解决,这属于无知+自私,指望拿国家发展的前途作为代价来抬高自己的身价,你说可行吗?这就像救不救某些房企一样,比如一家房企现在总负债2万亿,你现在让它出清风险,这影响还控制的住,但你现在救它让它满血复活,三年后负债可以再翻一番给你看,问题越拖会越难解决。

三、什么人才算刚需?

一个老生常谈的问题:我该不该买房?

我们过去这些年总听到一些类似这样的说法:投资买房要谨慎,刚需随时可以买。

我不止一次diss过这种扯淡的说法,原因很简单:为什么在投资要谨慎的情况下刚需就要买呢?如果投资有风险,换句话说房价可能会下跌,刚需为什么就不可以等一等,省点钱呢?虽然中国房价整体上没有遇到过什么大的下跌,但局部地区还真是有过不少业主吃了大亏的,比如2017年3月在燕郊买房的刚需们,同样一套房比第二年的买家多花200万以上的大有人在。

经济学理论没有所谓“刚需”的定义,我们形容某项需求的必需性,要用需求价格弹性来衡量。

需求价格弹性是指市场商品需求量对于价格变动做出反应的敏感程度。举例而言,假设粮食涨价,人们对粮食的需求不会有明显下降,因为不吃饭的话人就会饿死,说明粮食的需求价格弹性比较低;而如果明天开始特斯拉Model3的价格涨了10万,销量一定会大幅降低,说明电动车的需求价格弹性比较高。

如果说有一种东西是真刚需,那就是无论价格怎么变化,都非买不可的商品。这种商品只存在于经济学的假设中,现实生活中是没有的。而真正不可以缺少的东西,是我们用价格无法衡量的,比如空气和水。

过去一段时间,每当谈到房产相关的主题,我后台都会收到几个类似这样的问题↓

博主你好,我今年XX岁、收入稳定,在XX城市,现在适合买房吗?

说实话,每当遇到买房/投资这类问题,我都觉得很紧张,因为如果回答对方,那么这回答中的每一个字都可能影响到提问者未来的财务状况(尽管对方可能只是轻轻地参考一下),但出于负责任的考虑,我一般不回答这类问题。

这样的问题很泛,很难有一个统一的回答,但想了很久之后,得出下面一个我觉得没问题的结论:

如果你非常需要买房或换房,并且这种需求可以让你不在意买房后房价的涨跌、也可以不在意若干年后是否卖得出去,那在这种情况下你就可以买,否则你的需求就还不是刚需,你潜意识中房子的金融属性仍然占据了大半部分。

另外,上述所有讨论都还没有加入房地产税的考虑。

总而言之,敬畏国家方针大计、敬畏常识非常重要。我们过去总说常识的重要性,这里再说一个常识,那就是一个适合投资的市场,必须是规则清晰、符合逻辑、流转顺畅的,否则就算你看到的价格上涨了也与你无关,最多给你一些短暂的心理安慰。如果明知道一个市场已不适合投资投机,还希望从中获取暴利,这属于脑子有问题。

{kind=link}