踩房企雷的人,辗转难眠。

没掉坑的,在谢天谢地、谢自己“料事如神”。

房地产的周期性黎明快来了。

但是能等到黎明来临的房企估计没几个。

大块吃肉、无序多元化的野蛮生长,导致现在的债务爆雷、投资者堵门讨债。

恒大已经洗好脖子,坐等处理。

其他房企公司也没消停,长期问题在短期反应的不止一个恒大。

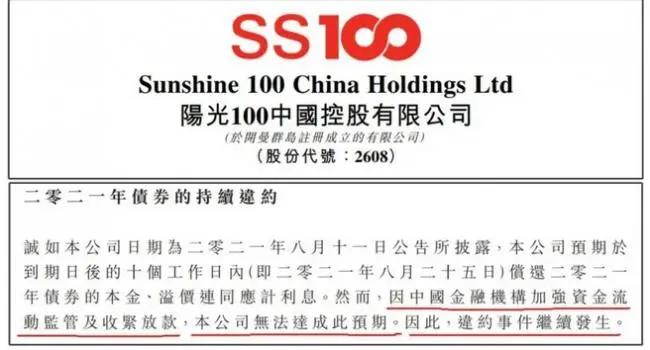

中午传来一则消息,“阳光100”(HK上市)房地产公司又爆雷了。

这家排名top100的老牌房企,在新加坡证交所发行的优先票据,12/5到期本息1.79亿美元。

但是,没钱,付不出来。

其实在3月份的时候,它折价回购自己的可转债,就已经被视为违约。

8月份的时候“阳光100”未能偿还到期的债券,触发了2022年到期的票据违约。

可笑的是,它不但违约,还把违约的锅甩到监管头上!

8月25日的公告里称:因中国金融机构加强资金流动监管及收紧放款,公司无法达成预期,因此违约事件继续发生。

看到这句话,估计很多人脑子里浮现出一个故事:

乞丐到一户人家乞讨,主人给了十块。第二天乞丐又上门,主人依旧给了十块,就这样持续了两年。

突然有一天,那个人只给了乞丐5块钱,乞丐怒了:“以前每天都给我10块,今天就给5块,你的良心呢?”

那人回答说:“我结婚了,要用钱的地方很多。”

乞丐闻言,不高兴了,“你怎么拿我的钱去给别人……”

现实版的“升米恩,斗米仇”!

吃着国家改革开放的红利,乘着房地产上升的东风,拿着银行的贷款,回头就要砸锅。

很多人还住不起房子的时候,他们已经买别墅、私人飞机了。

现在银行不愿轻易借钱给他了,这家伙直接把违约的锅甩在了当初借钱给他的人的头上。

敢情,还真是欠钱的是大爷啊!

借了那么多次钱,一旦不借了,就立马变脸成仇人。

规范房产市场难道还错了?!

要我说,一点错都没有,相反监管措施已经很温和了。

可能很多人对“加强资金流动监管及收紧放款”这几个字不太明白。

“收紧放款”这个好理解,就是借钱条件更加高了,以前可能不要抵押的现在要抵押了;

以前放1亿额度的现在可能只有5千万,以前期限2年,现在可能就10个月等等。

重点是在“加强资金流动监管”,踩到“三条红线”的,负债率、净负债率、现金短债比不达标的,难拿到贷款了;

同时,借款用途监管更严格,以前说贷款用于发工资但是最后拿去买别墅了,现在不行了;

还有像现金流预测、回款情况等等之类。

仔细看看,有哪个不正常?

金融从业多年的人一看,这些其实都是再常规不过的监管手段。

像“三条红线”里的要求负债率70%以内,之前很多房企都超过100%,也就是说把这个企业打包卖了也不够还债的。

这种负债率就相当于每天都走在刀刃上。

负债率超过100%的时候,房企一旦爆雷就是等于资不抵债、血本无归。

70%的负债率上限要求一点都不高!

可以这么说,“三条红线”已经是最低档的要求。

就像法律是人的社会最低要求一样。

这点要求,很多房企就受不了了。

为什么呢??

只因为野蛮生长太久了,放飞自我太久,把习惯当应该的了。

这也就是为什么,对于房企老板不查则以、一查一个准。

这里就不多展开讲了,都懂的。

我之前就讲过,有太多房企负债率超过100%,一旦资金断流整个巨人就会轰然倒下。

像表内负债超1.9万亿,隐形负债不知几何的恒大,就如同压力爆表的气球,一个小小的绣花针都能把它引爆。

一旦爆雷,成千上万人寝食难安。

许多房企可恨,但是国家不得不管。既要化解,也会严惩。

房住不炒的大方向一直不会变,但是之前过严的房产政策在稍微松绑。

今年9月央行第三季度例会上第一次提出“维护房地产市场的健康发展,维护住房消费者的合法权益。”

从那时开始,其实房地产接下来的走向就已经定调了。

包括最近的货币政策,中心概念就一个字:“稳”。

体现出来的就是房贷审批速度快了,利率略有降低。

同时,房企融资放松,也稳住大部分房企不会大面积出问题。

其实说到底,最近的货币放松包括马上执行的降准释放1.2万亿,房地产板块只是受益者之一,更多的是倾斜向新能源、消费等板块。

这个时间点出这个政策,我觉得主要就六个字:稳经济、保增长。

稳明年的经济,保明年的增长。

房地产在精确监管之后,现在往定向调控上走。

至于涨和跌,得看具体城市、施的什么政策了。

{kind=link}