有人工作十年存不到一分钱;

有人一年就捞到下辈子也花不完的钱。

但是踏踏实实赚的钱,心无畏惧,“明抢”的钱,就怕半夜被敲门。

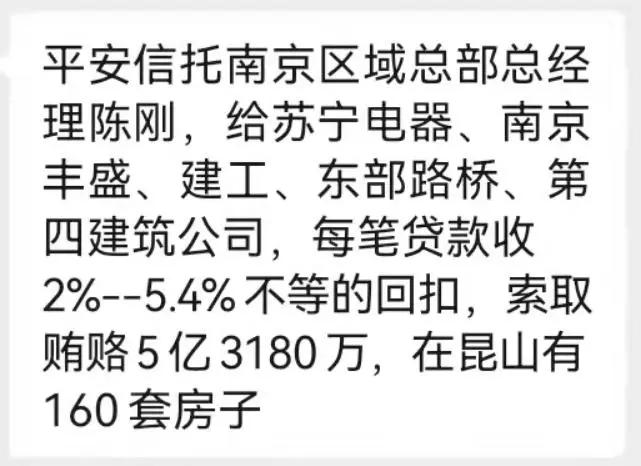

前几天,审计署公告,平安信托一事业部负责人陈刚,20212年至2016年期间,在向相关企业发放贷款时以财务顾问费的名义索取巨额好处费。

2021年8月,陈刚因受贿罪、违法放贷被判15年,并没收财产1500万,追缴违法所得5.32亿。

三年多时间,捞了5.32亿,抢银行都抢不到这么多!

此瓜震动金融界,一个人的“创收”竟然比许多几万人的上市公司还多。

你肯定想,一个人收好处费,真能收这么多,真的假的?!

我只能说人一旦贪婪起来,就没有他不敢做的;干一笔就能买一套几百万的房子,相比之下人性就太脆弱了。

有了第一次,就有第二、第三、四、五次...根本停不下来!

至于手段,有些道道你知道,有些道道你可能听都没听说过!

这里我就简单说两种可能的收取手段。

第一种就是直接收,地球人都知道。

一个企业想要向某信托公司借款1个亿。这个经手的信托公司高管向企业提出要求,要收2-5个点的服务费,那就是200到500万。

企业没钱就可能倒闭,当然也不排除有想赚快钱的里外串通。

假如这个信托公司经他手一年放的贷款有100亿的话,可能他一年就要收2个亿到5个亿的服务费。

当然,一年如果收这么多钱的,估计他自己也心虚。所以分三四年收,共收了5.32亿,就有可能了。

当然,这种收取方式还是太粗暴了,也不是每家企业都愿意给,稍不注意就可能鸡飞蛋打。

干到他这种级别的都是人精,“反侦察”能力也远超常人。

这就有第二种可能的收取方式,加杠杆。

我只是说可能啊,纯属个人猜测,很有意思,或许有干企业的读者能受到正面启发。

前些年,有些金融机构给房地产企业贷款的时候,设置条件是:金融机构出“优先资金”,房企自己或者“掮客”、又或者金融机构,寻找“劣后资金”。

这个比例假如是9:1,一个亿的话,机构出9千万优先,其他人出1千万劣后。

“优先资金”,要优先偿还,利率低,可能是8%;“劣后资金”,就是先还完优先资金之后,再还的款,但利率高,15%也可能,手续费可谈!

这种设置的好处是,如果贷款出问题,得优先资金的先退出,劣后资金可能就当炮灰了,其他优先选项就看怎么谈的了。

假如,我是说假如那个陈刚拿自己的钱做劣后,即可获取高利息,重要是要收高额手续费,投1千万的话,要个50%即500万,也不算狮子大开口。

从特定角度讲,他投了钱,所以获得收益。

整个操作里,只有赚快钱的几个人你知、我知、他知。

所谓的秘密,只限于参与者之外。

狡兔三窟,手段多了去了。

但是,有命捞钱却没命花,多行不义必自毙。

被判15年牢底坐穿,5.32亿被追缴,连正常的收入也要被没收1500万。现实版的,眼看他高楼起、眼看他宴宾客、眼看他进班房!

我猜,他现在肯定没贪念了,肠子估计都能悔青,竹篮打水一场空。

其实,相较而言,他捞钱事小,产生的恶果才是事大!

前面我才讲过,四川信托爆雷几年了,仍在处理,投资者拉横幅讨债还历历在目。

踩房企雷的其他信托,网上一搜一大堆。

刨根问底,根本原因在哪里?!

不单单是信托公司实控人的问题,还有赚快钱的员工各种骚操作。

没有抵质押,纯信用的就敢放巨款;“帮助”企业造假报表;已经出现爆雷风险,还继续批贷款;出现问题视而不见......。

站在企业角度,这样子的操作正求之不得,因为缺钱啊!

一拍即合的利益交换,一个敢要,一个愿给。

而信托投给房企的钱从哪里来?

很多是集合资金,也就是来源于众多投资者。这种信托产品,也就是常说的理财产品之一。

因为无视风险,没两年这笔信托爆雷了。

于是,问题爆发。

接着就是无法兑付,投资者拉横幅上门讨债,许多家庭再也赚不到失去的钱,最终进入漫长的等待。

至于能不能拿到兑付,要多久、能拿回多少,都是未知数。

一笔爆雷就这样,许多个这种蛀虫做的几百上千笔,结果可想而知。

百度随便一搜,就有几百万条信托踩雷房地产相关链接。

理财产品的爆雷,很多背后都隐藏着这种蛀虫。被查的也是年年有,每年都不少。

一个蛀虫为了捞钱,就可能导致几千上万人倾家荡产。

这种无底线捞钱,又让那些累死累活拿微薄工资的金融民工情何以堪?!

很多人觉得干金融的都能赚大钱。其实不然,大部分只处在平均水平,各种考核指标压力大到秃头。

另外,它也算是高危行业,风险大、诱惑多、责任大。

上一秒,可能还在后悔错过摆在面前的巨资,下一秒就同样因此而庆幸不已。

瓜与瓜不同,薇娅偷逃税6亿多,罚款了事;陈刚捞钱,不但全没收还得牢底坐穿,与家人隔墙相望。

追缴5.32亿的案例,也说明一件事,倒查十几年不是空穴来风。

普通人几辈子都赚不到的钱,这些蛀虫获得的轻而易举。

{kind=link}