今天科技圈,发生了一笔比较重要的收购事件。

半导体巨头博通公司,宣布将以大概610亿美元的价格,收购虚拟机软件公司 VMware。

差评君换算了一下,乖乖,这笔钱大概在4000多亿的人民币上下,要是不出意外的话,这个收购价格将仅次于年初微软买下动视暴雪的金额。

虽说这起科技收购案是件大事,但这两家公司咱们确实没那么熟。

玩过虚拟机的朋友或许还知道VMware是啥,可这博通到底是哪里冒出来的新晋财神爷,知道的人恐怕就没这么多了。

但实际上,博通这家公司在科技领域,还真就是一个“闷声大发财”半导体公司。

平时不显山不露水,一看财报,年年都名列前茅,2020年的营收甚至还排在英伟达和 AMD前面。

这倒也不是博通“扮猪吃虎”,毕竟人家做的业务就不是面向消费端的,他们主要生产的芯片是服务器存储系统和有线/无线的网络设备的处理器,以往高端路由器的处理器都是它家的。

与此同时,他们还生产 PC、手机以及其他移动设备的蓝牙、 Wi-Fi以及 GPS芯片。

比如那会儿在小米8手机上,被官方拿来作为卖点推出的双频 GPS功能,里头需要用到的 L1+ L5双频定位组件,就来自于博通的 BCM47755。

这要是不查一下或者把手机拆开研究一下,大众的关注点肯定就在功能本身了,很少有人会在意实现这项功能的零件是哪家产的。

有意思的是,博通本身的壮大也确实没靠名气,而是通过不断的“买买买”与公司合并,才变成了今天的模样。

这一切的源头,还得从博通的现任老板开始聊起。

博通这家公司的 CEO陈福阳( Tan Hock Eeng),其实是一位行事神龙见首不见尾的半导体大佬。

特别是对比芯片界,和他取得了差不多地位的英伟达扛把子黄仁勋、AMD话事人苏姿丰,他可太低调了。

1953年,陈福阳出生于马来西亚槟城的一个贫穷的华人家庭。

和所有奋发图强的逆袭成功的剧本一样,在18岁时,小陈就申请到了 MIT(麻省理工)的奖学金。

并且只花了四年,就拿到了机械工程系的学士和硕士学位。

不过他始终对工商管理更感兴趣,不久之后他又去哈佛商学院读了个 MBA,这也为他之后的商场收购之路,埋下了伏笔。

尽管他读的是理工科,但陈福阳的行为和做派完全就是一个地地道道的华尔街精英。

他辗转于各家知名半导体公司之间担任副总裁或者总裁的职位,很快啊,时间来到2006年,他加入了新加坡的安华高科。

既懂技术又懂管理的陈福阳,很清楚接下来半导体行业将会面临什么。

他认为只有进行产业整合,才能将半导体公司好好经营下去,他打算在这里开始大展拳脚。

那么显而易见,产业整合最直接的方式就是收购。。。

2015年,安华高以370亿美元的价格,收购了当时全球最大的 Wi-Fi芯片制造商博通。

收购之后陈福阳将两家公司重组合并,改名为博通有限公司,这期间进行了一波大换血,“优化”掉了1900人。

在吃掉博通的10个月之后,陈福阳就像开了挂似的,又收购了博科通讯( Brocade),在行业中掀起了一股带血腥味儿的“收购风暴”。

从收购前博通的网络通讯芯片,到博科通讯的光纤交换机、储存区域网络基础设施,陈福阳把原来安华高擅长的半导体高性能设计和集成方面技术优势,提升了一个档次。

和苏妈、老黄的纯技术流派不同,陈福阳是靠着收购和资本操作,进行的技术升级,一下把博通的营收在一年之内从45.43亿美元增加到了132.2亿美元,跳到了全球第五大半导体公司的位置上。

而接下来,他更是把收购的枪口,对准了如日中天的高通。。。

2017年,博通提出以每股70美元、总计大约1300亿美元的价格收购高通。

要是能成的话,博通的市值将赶上英特尔和三星,成为世界第三大的半导体企业。

为了这场收购,陈福阳特意赶去白宫和懂王见了面,并在美国的媒体和记者面前宣布,将博通的总部迁到美国。

懂王:你小子心里盘算啥我清楚的很▼

可惜这投名状并没有递成功。

两家董事会都同意了,博通的总部也搬到美国了,监管部门也开始走流程了。

结果在2018年3月12日,川普给他们来了个“国家安全考量”,紧急叫停。

川宝阻止博通收购高通。▼

就差最后一步没成的陈福阳,也是相当的不甘心,为了高通他都已经把公司从新加坡迁到美利坚了,还存在“国安问题”,怕不是你川普在拿我做宝搞。

于是在收购高通失败之后,陈福阳迅速调转枪口,把目标对准了美国的各大软件公司。

这次更快啊,博通在2018年末,以190亿美元收购了 IT管理软件巨头 CA Technologies。

时隔一年,又以107亿美元的价格收购了诺顿杀毒软件的母公司赛门铁克的企业安全业务。

抛开“复仇”这种不理性的戏码不谈嗷,博通收购软件公司,也确实是一件势在必行的事。

博通目前已经在芯片行业,有能力向市场提供数千种种类的产品,然而在目前大热的云计算和数据中心领域,光有硬件没软件,显然在市场竞争力上要差一截。

毕竟谁也无法保证,未来芯片业务还能有现在这么高的增长率,根据陈福阳自己的估计,未来芯片业务可能减速到5%左右的增长。

举例来说,微软、谷歌往硬件上砸钱卖吆喝,苹果的“软硬兼施”建立生态壁垒,也都是属于在 N颗树上都留了绳子——不至于在一颗树上吊死。

再回到博通收购 VMware这件事儿上,也就不难理解他们收购的目的了,更多的问题会聚焦在这610亿美元花的值不值上。

差评君觉得这笔钱花的值不值不好说,但起码对博通来讲有意义。

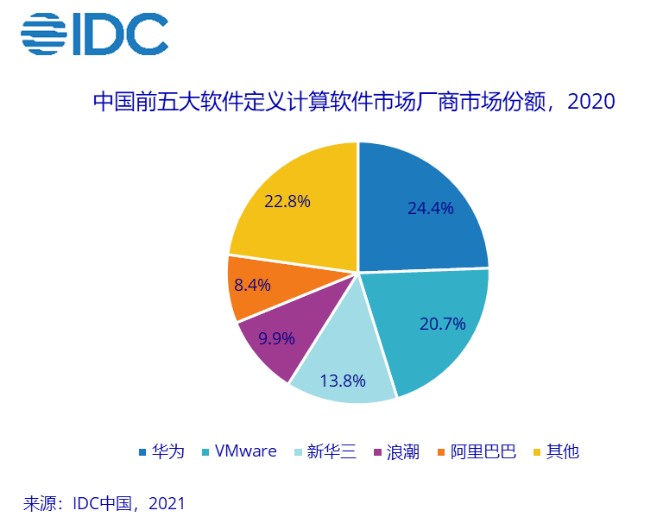

先说虚拟机业务吧,2019年,VMware是云系统和服务管理市场的全球第一;2020年,他们在国内的市场份额排到了第二,也就比华为少了一点。

要知道,虚拟机可以为软件厂商提供不同的测试环境,让他们不用再各个不同的硬件设备间切换,在一台设备上就能完成所有的测试项目。

比如早年间做网页前端开发,需要测试网页在不同版本 IE浏览器上的稳定性,但众所周知,一台 Windows电脑只能装一个版本的 IE。

这时候虚拟机的重要性就不言而喻了。

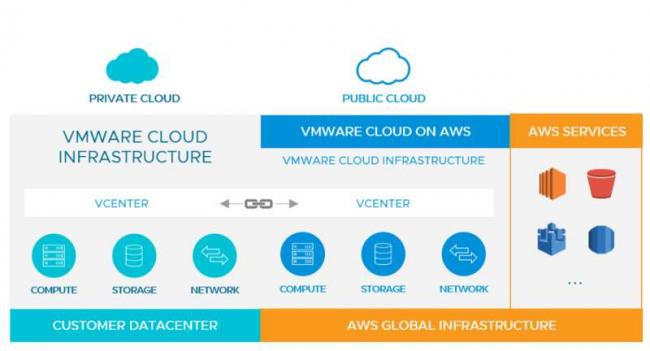

但实际上,VMware可不仅仅是帮你在 Windows系统里挂个安卓、Linux虚拟机这么简单。

VMware更多的应用,实在它面向服务器端的功能。

简单来说,为了避免浪费,云服务商会把云服务器提供给不同的用户,而每个用户的使用环境也各不相同。

那怎么样才能满足所有人的需求呢?

让服务器用上虚拟机。

此外,VMware的虚拟化技术也是现在可动态扩展性能的云计算基础,如果未来博通想要在服务器领域更进一步,那就不可避免的需要 VMware的技术支持。

博通买下 VMware之后,不但可以补强自己原先的服务器业务,而且之后其他厂商要是想用到 VMware的技术,就得乖乖交授权费了。

即使未来芯片行业没有利润的提升空间了,也可以让 VMware的核心技术团队去干别的事情。

总的来说,博通收购 VMware的这笔交易,其他科技厂商其实是不太愿意看到的。

这笔交易在尘埃落定之前,还得经过一轮轮的股权谈判、反垄断调查、客户的排他协议等等难关。

比照着之前收购高通失败、以及今年英伟达收购 ARM失败的案例。

{kind=link}