疫情防控后的第一年,2023年中国经济到底怎样?备受关注!

据报道,摩根士丹利首席亚洲和新兴市场策略师郭强盛(Jonathan Garner)预计,明年中国经济增长将结束两年放缓,增速或可达到美国的10倍,形势将与过去一段时间完全不同。

据彭博社报道,郭强盛星期二(12月20日)在彭博电视台节目中说,明年美国经济预期下行,而对于中国明年经济增长的预期则在12月14日大幅上调至5.4%。

郭强盛说,今年9月末以来,贸易加权美元已经下跌了超过10%,而与此相随的是全球增长预期的变化,“若果我们预测准确,明年中国的经济增速可能达到美国的10倍。”

针对疫情爆发是否会对经济造成进一步影响,郭强盛指出,当前冠病疫情正极其迅速地在中国蔓延,而这巩固了摩根士丹利的观点,即明年1月末的农历新年之后,到2月和3月,中国经济活动将从今年11月和12月的极低水平大幅反弹。他认为,这代表目前是中国两年经济大幅放缓的最终阶段。

与摩根相比,世界银行却并没有这么乐观。

世界银行在星期二(12月20日)发表的一份报告中大幅下调对中国今明两年经济增长的预期。报告说,拖累中国经济的主要因素是历时三年的疫情封控措施以及一蹶不振的房地产行业。

世界银行的最新预测是,中国今年经济增长预期仅为2.7%,大大低于世界银行今年6月作出的4.3%的预期。而世界银行对中国明年经济增长的预期也从8.1%下调至4.3%。

中国政府2022年年初定下的中国全年经济增长目标是5.5%。不过由于防疫封控措施的持续和经济状况的恶化,中国政府高层官员已经说过,5.5%的经济增长目标已经不可能实现。世界银行对中国今明两年的经济增长预期都大大低于5.5%的目标。

世界银行在一份报告中指出:“中国的经济活动继续随着疫情的起伏而跌宕,而且增长趋缓也导致(各地)恢复的不平衡。随着经济的重新开放,实际GDP增长今年预期可达2.7%,并在2023年恢复到4.3%。”

世界银行的报告写道:

“中国的增长前景受到疫情不确定性、应对疫情的政策变化以及家庭和商家行为变化导致的重大风险的制约。”

很明显,两种截然不同的论调,肯定有一方在胡扯。

谁在胡扯,你们可以猜猜看?

12月17日,任泽平在微博里说:

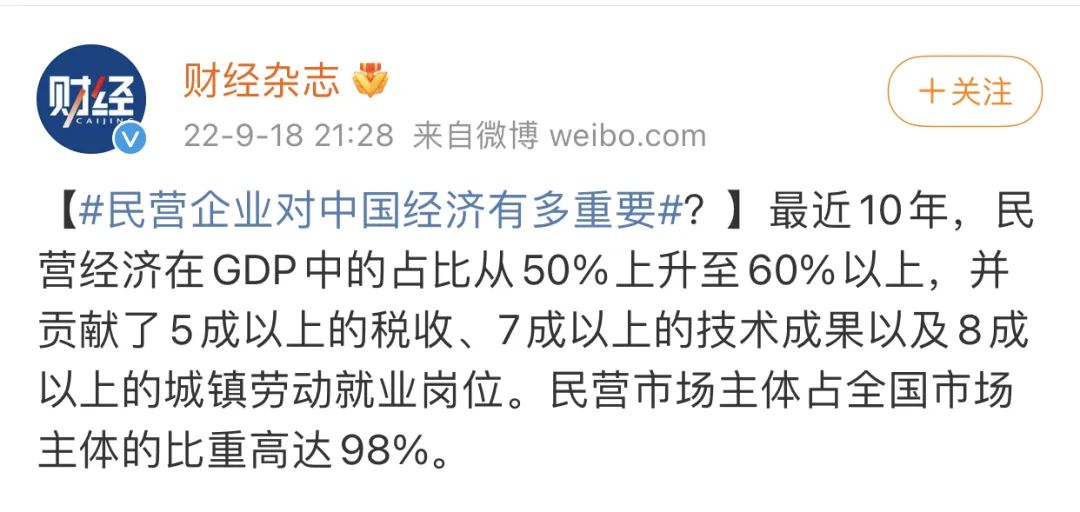

民营经济在国民经济中发挥了“56789”的基础性作用,是市场经济活力的根本保障,只有民营经济信心提振,2023年中国经济才有望恢复市场活力和实现经济复苏。

经过世界各国上百年来正反两方面的经验教训,否定市场经济、否定民营经济就是破坏经济繁荣发展的基础,这在经济史和基本理论上是十分清楚的。守护市场经济的常识,是经济学者的使命。

而早报的文章说,这一次对民企的信心喊话会有什么不同,能否最终转化为公平、自由和宽松的长期环境,让民营经济掀开新的一页,可能才是民营企业和民营企业家最关心的。

这里边背景是正当中国经济陷入彷徨之际,高层上周召开了年度中央经济工作会议。在这场会议上以及会后数日,官方连续释放出支持民营经济的最强音。

相较之下,2020年和2021年中央经济工作会议提及的反垄断、防止资本无序扩张、防止资本野蛮生长、共同富裕等表述,都没有出现在今年中央经济工作会议后官媒发布的消息中。

但过去两三年,民营经济的信心跌到谷底。一方面,民企和民营企业家被政策“左转”焦虑困扰,在官方抑制垄断和打击资本无序扩张,整顿平台经济和互联网行业的浩大声势下,好些民营企业家卸任、出国,不成为“过街老鼠”已是万幸。

实际上经济恢复与稳定,缺的是信心,担心的是政策变数太大、缺乏定力。

社会上流传的对民营企业“经济差就搂在怀里,经济好就推到柴里”“用的时候当胸罩,不用的时候当裤衩”就是对这种担心的反映。

提振信心不是看说了什么,而是看做了什么,这是提振信心的关键所在。

为何反复提及提振民营企业信心?难道国有企业不能撑起一片天吗?

或者说,很多人不是一直高喊打倒“民营经济”?那么趁机将倒下的民营企业收回国有,不是更好?

这么想的人不能说都是脑残,至少不懂得一个道理:

这些年哪个领域限制国企发展了?没有吧?

这些年,无论是政策倾向还是融资通道,国企手握的资源哪个差事了?没有吧?

那为何这么多产业,都让民营企业占据了?原因无外乎两个:

一个是国企看不上;另一个是国企自己干不了。

很简单,靠着行业垄断赚的盆满钵满,干嘛干哪些投入精力太,盈利微薄的营生?

另一个干不了就有点尴尬了!不过也可以理解为:

靠着行业垄断赚的盆满钵满,何必干哪些烧脑的生意。不如脏活累活给别人先干,差不多了来个强制入股,坐收盈利分成多好?

但改革开放40余年,没有民营经济,中国经济的发展、人民群众生活的提高,都是妄谈。

以下的数据来自财经:

十年来,国有、民营、外资三驾马车经济本身比重结构发生了重大变化,形成了一个新局面:

十年变局,国有经济创造的GDP占比由十年前的50%左右,下降为大约30%;

民营经济占比由十年前的不足40%,上升为大约60%多;

外资经济占比由十年前的15%左右,下降为近10%。

就业是民生之本,是政府经济工作的第一要务。十年来,民营企业和个体经济就业在过去30年快速增长的基础之上,继续明显增长。

2010年城镇就业中,国有经济占18.8%,私营经济占17.5%,个体经济占12.9%,外资经济占5.2%,全部民营经济占76%。

十年来,民营经济提供了100%以上的城镇就业增量。

十年来,国有单位就业人员总体减少了约1000万人,外资企业总体增加了600万人,民营经济总体增加了1.2亿多人,超过了全国城镇新增就业量的100%。

税收方面,2012年、2015年和2020年:

国有企业税收占30.7%、31.7%和24.3%;民营企业占48%、50%和59.7%,外资企业占19.6%、18.2%和16.0%。

十年来,全国税收总额增长了80%,年均增长6.1%;其中国有控股企业年均增长4%,2020年占比为24.3%,十年占比下降近6个百分点;涉外企业年均增长3%,2020年占比为16%,十年占比下降5个多百分点;民营企业年均增长6.8%,2020年占比为近60%,十年占比提高近10个百分点。民营企业成为国家收入的最大主体。

主要数据:2010年、2015年、2020年和2021年,全国进出口总额,国有企业占21%、16.4%、14.3%和15.2%;

2020年和2021年,民营企业占全国出口的56%和57.7%,占全国顺差的134%和136.5%。

由此可见,十年来,总体看,中国外贸经济的增长主要依靠的是民营企业,中国外贸的最大主力军已由外资企业转变为民营企业。

外贸出口更加体现了民营企业已经成为绝对主力。民营企业出口年均增长11.7%,出口占比从2010年的30.5%,上升为2021年的57.7%。

贸易顺差数据更加呈现出民营企业的巨大贡献

十年来,中国的外贸顺差年均增长11.3%,其中国有企业外贸基本是年年逆差,外资企业顺差呈下降趋势,民营企业顺差年均增长13%,2021年民企顺差已占全国顺差总额的136.5%。

十年来,全国(非金融类)国有及国有控股企业资产呈高速增长态势。国有企业资产,2012年为80.69万亿元(财政部数),2020年为244.47万亿元(国务院数),八年增长2倍多,年均增长14.9%;“十三五”期间五年年均增长15.5%。(见表4)中国国有企业资产的超级增长,远高于其他经济类型企业的增长速度,在世界各国的政府国有资产增长中也是绝无仅有。

因为没有最新的数据,财经杂志只能引述2018年的数据:

2018年,全国非金融类企业资产总额537.8万亿元,其中,国有控股企业占40%多,民营企业占近50%,外商企业占近10%。

近两年,国有企业资产总额的增长十分迅速,占比明显上升(见表2)。2020年,全国非金融类国有企业资产为268.5万亿元,比2018年增长了58万亿元,增幅达27.6%;金融类资产增长了23%;两类资产总共增长了24.7%,其增长幅度远高于民营企业和外资企业资产的增幅。可以判断,国有企业占全国企业经营性资产的比重已经超过60%。

十年来,全国(非金融类)国有及国有控股企业资产呈高速增长态势。国有企业资产,2012年为80.69万亿元(财政部数),2020年为244.47万亿元(国务院数),八年增长2倍多,年均增长14.9%。

中国国有企业资产的超级增长,远高于其他经济类型企业的增长速度,在世界各国的政府国有资产增长中也是绝无仅有。

{kind=link}