2023年1月11日,中国北京,一只狗穿过正在建设中的金融区马路。摄:Tingshu Wang/Reuters/达志影像

1月17日,中国国家统计局发布数据,2022年其国内生产总值(GDP)较上年增长3%。这一数值是40年来中国经济增长的第二低值,最低出现于疫情爆发首年、产业停摆近一个季度的2020年。纵然去年7月,中共中央政治局召开会议分析研究当前经济形势和经济工作时,已发出淡化全年经济增长目标的讯号,但受困于这一年严苛的封控措施和低靡的地产,3%仍远低于去年年初5.5%的预期增长目标。

事实上,世界银行2022年数次调整对中国经济增长的预期,从2022年6月的4.3%下调至12月的2.7%。而国际货币基金组织(IMF)总裁Kristalina Georgieva曾于1月1日表示,中国可能在40年来首次经济增长持平或低于全球增速,过往驱动世界经济的美、欧、中三地,经济均将放缓。世界银行1月11日《全球经济展望》报告中,对2022年全球经济增长的预测是4.1%,发达经济体为2.5%,除中国外的新兴市场和发展中经济体为3.8%。

拆分拉动中国增长的“三架马车”,投资贡献率最高,出口有所下降,而消费则是主要拉低的项目。2021年,最终消费支出对经济增长的贡献率达65.4%,2022年这一数值跌落至32.8%。中国统计局局长康义在同日新闻发布会中表示,“国内需求收缩、供给冲击、预期转弱三重压力仍然较大,”并继续强调“稳”——稳就业、稳物价,这也印证了中国内需的疲弱。

与此同时,投资拉动占比飙升的另一面是地方政府举债增加。2022年12月30日,贵州遵义最大城投债主体遵义道桥建设有限公司发布公告表示,将155.94亿的债务进行贷款重组,期限调整为20年,前10年仅付利息,后10年分期还本,利息也从此前的7.5%降至3%-4.5%。这一荒诞的重组方案被民间戏称为“摆明的老赖”,社交媒体中有网民披露与其达成协议的银行列表,提醒理财慎重。

高危的地方债

债务率是指债券余额与收入的比值,中国语境下,收入为政府“综合财力”,即一般公共预算、政府性基金预算收入和中央政府转移支付的总和。中国省级债务率的警戒线为120%,超过这一比例将意味着会有更多发债监管的限制。

据Bloomberg,2020年以前,省级政府显性债务率比例相对稳定,随著疫情到来,政府加大财政刺激措施,截至2022年9月底,中国省级债务率已从2019年的83%升至118%,接近警戒线。同时,地方政府还面对著大量债券到期偿还的压力,其债券余额的40%、近15万亿人民币将在未来五年到期,纵然地方政府可以“借新还旧”“八个瓶子五个盖子”,但这也意味着留给政府新项目投资发债的额度会减少。

事实上,主要用于基建投资的专项债是政府债务中增长的重头,2020年以来已发行11万亿。2023年,政府到期需偿债券达3.65万亿,为历年最高,与2022年新发专项债额度相当。

国盛证券11月底的一份债务率研报显示,31个省级区划中,天津2022年的债务率将进入红档(≥300%),吉林和悲观设定下的重庆将进入橙档(≥200%,<300%),而辽宁、贵州、云南、河北四个省份的债务率将超过160%。2021年未有省份标记为红档。同时,还有14个被标记为红档、橙档的地级市,分布在内蒙古、辽宁、黑龙江、贵州等西部及东北地区。

除不断增加的显性债务外,以城投债为主的隐性债务同样是地方财政的隐忧,如文前提及的遵义道桥即是一例。据自媒体冰川思想库估计,2021年城投平台的债务余额为56万亿,而2022年则可能达到65万亿。华安证券则统计指,2023年将有4.6万亿城投债到期。

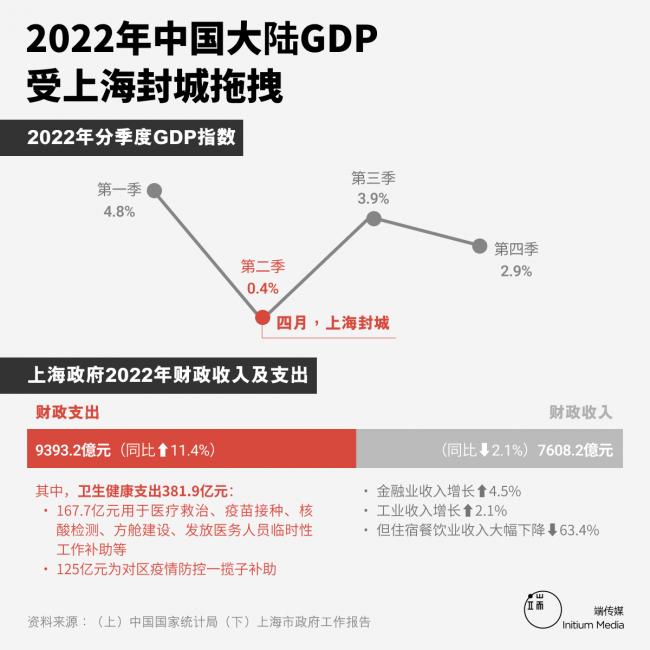

债务的累积主要源自政府财政支出增加、收入减少。除过往财政支出外,2022年不断的封控、隔离、核酸检测也消耗了大量政府开支。而收入则受到地产紧缩和土地财政拖累,据财政部,2022年前11个月,来自公众和政府基金预算的总收入较去年同期下降3%,而政府财政赤字则是去年同期2倍多,为7.75万亿人民币。

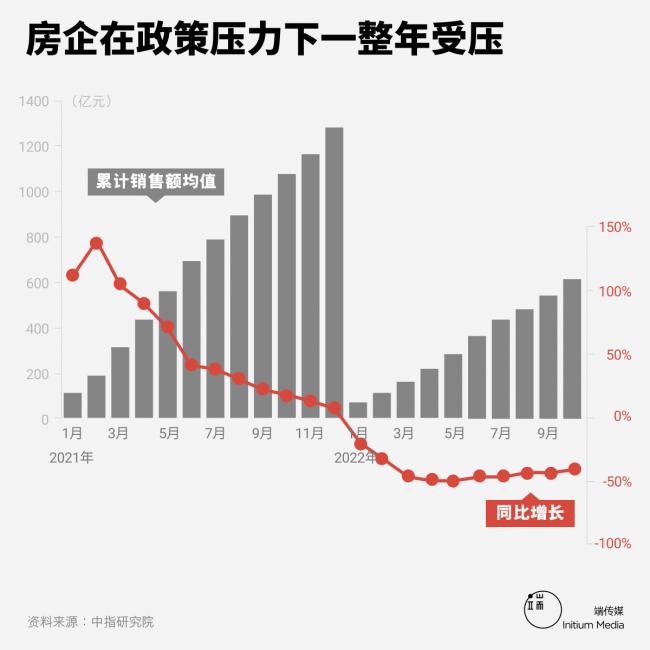

中国的土地财政依赖分为两个部分,一是国有土地使用权出让金,这占地方政府性基金收入的90%以上,二是房地产行业税收,这占政府一般公共预算的10%左右,两者及上下游产业链税收合计共占政府财政收入的约4成。因此,在2020年末针对房企的“三道红线”、2021年四限加严(限购、限贷、限售、限价)和学区房政策调整等相关政策下,需求端下滑,加之恒大等部分房企爆雷,大量房企资金链出现问题,2022年一整年,中国的房地产行业都在低气压中挣扎。

据房地产研究机构CRIC的数据,2022年,100家最大的开发商销售额下降了40%以上,千亿阵营企业减少了16家。

2022年11月,中国人民银行、中国银保监会公布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》(简称16条措施),当日地产股便开始飙高。12月,中共中央经济工作会议提出“推动房地产业向新发展模式平稳过渡”,山东省、河南省等地方政府工作报告中亦提及地产利好信息。瑞银中国首席经济学家Tao Wang估计,这一系列措施可能为地产行业注入1万亿元。

封控与暴利

1月8日,中国医保局与辉瑞就Covid-19治疗药物的谈判失败,口服药Paxlovid未能纳入医保目录。这一消息引起公众有关药物价格、政府财政在封控与核酸常态化支出的讨论。

此前,不同咨询公司对核酸常态化一年的成本测算为0.6万亿至2.63万亿不等。据中国全国新冠病毒核酸检测信息平台数据,截至2022年5月11日,中国共有1.3万家医疗卫生机构、15.3万名技术人员,总检测能力每日近5700万管。若保守估计,以每日5700万管检测量、核酸常态化进行了180天、每管检测费用为医保局规定的5元,则2022年下半年核酸常态化仅检测试剂部分共花费513亿——可为超过2700万老人提供一盒价格为1890元的Paxlovid。

2020年6月19日,北京,一名中国男子在当地市场入口处检查体温。摄:Kevin Frayer/Getty Images

由于核酸常态化的成本测算成了咨询公司研报的“禁区”,具体花费只能从钱流向的核酸检测公司探寻。据A股上市公司2022年第三季度财报,67家核酸概念公司2022年前三季度共实现营收2516亿人民币,净利润728亿人民币。

常态化核酸为这些企业带来了巨额利润,除2020年就最早入局的华大基因因竞争激烈、成本锐减出现小幅度缩水外,检测机构在2022年前三季度几乎都实现了同比高速增长,甚至翻倍增长。以服务覆盖北京、广州、杭州等一二线城市的核酸检测龙头企业迪安诊断为例,疫情前的2019年,其全年营收为84.53亿,而自2020年疫情开始后,其营收就持续百亿以上,2022年仅前三季度就已营收156.29亿。

不过,在12月疫情封控放开、不再进行核酸常态化检测后,检测公司股价立刻滑低。有媒体又曝出,这些检测机构都面临著应收账款增长过高的风险——即包括政府未及时兑付的检测花费。例如,迪安诊断的应收账款高达107.54亿,占其营收的68.8%,应收账款同比增长76.75%。11月,北京美因医学检验实验室起诉北京市门头沟区永定镇人民政府及北京市门头沟区妇幼保健院,要求其按照180元/人次的价格,向该公司支付检测费用。

中国卫健委发布数据指,2020年中国卫生总花费7.2万亿元,2021年花费7.5万亿元,其中接种疫苗费用1200余亿。

暴利的不只是核酸检测机构,还有顺风起价的其他医疗器械厂商们。2022年12月,中国封控政策突然转向,血氧仪、吸氧机、N95医用口罩等医疗物资也随之起价。成本价约41.46的血氧仪飙升至394至1380元不等,而绍兴诸暨市的某口罩厂家,将其所销售的KN95(非医用)口罩在9天时间内从18.68元/包,涨至139.90元/包。

此外值得一提的是,自中国将Covid-19划归为“乙类乙管”传染病后,已有至少14个省份和城市停止对患者提供免费的治疗,除部分医保可报销的药物、检查项目外,重症监护的很多医疗项目需市民自己承担。而有受访者对《FT》表示,因Covid-19诊断的政治化,即使此前购买了Covid保险计划,医院也很难向保险公司开出确诊证明,市民因此无法获得保险赔偿。

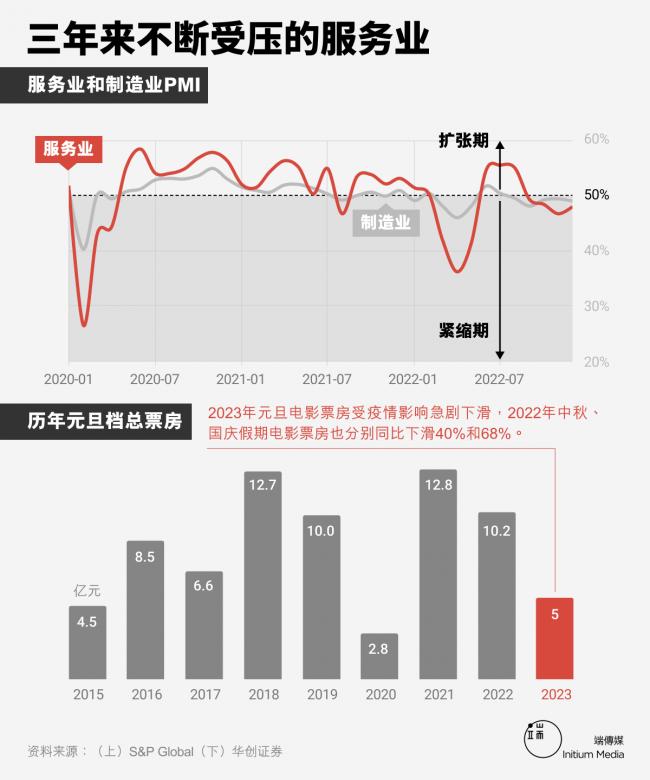

服务业持续受创

中国统计局不久前发布的数据中,9月开始下滑、10月就在负增长的社会消费品零售总额,终于在12月降幅有了缩窄,同比减少0.1%,好于11月的同比-5.6%。不过,多份研报分析均指出,缩窄并非解封带来的瞬间修复,而是疫情期间对于药品、粮油食品等的囤货需求。分项看,餐饮继续同比降幅扩大,12月同比大幅度减少14.1%。

事实上,餐饮等服务业在疫情三年中一直备受冲击。2020年是疫情初袭带来的歇业,2021年短暂喘息后,2022年又是频繁核酸检测和封控引起的停摆。2022年,非制造业PMI不断掉落在50%荣枯线之下。

即使2022年12月放开封控,电影、旅游等过去一年持续受压的服务性消费,复苏仍然需要时间。例如,2023年湖南省、济南等部分地区的元旦景区客流仍为负增长,而电影票房则自2022年下半年起就在“腰斩”。

疫下经营的高压锅里,小微经营者无疑是最挣扎的群体。

据北大光华管理学院每季度发布的《中国小微经营者调查报告》,疫情三年调研中,面对同样一个问题:“相比于2019年同期你的恢复程度如何”,小微经营者们给出的答复测算指数,从未超过50%荣枯线,即企业实际经营情况始终未恢复至2019年水平。2021年第二、第三季度的指数曾有短暂上升,2022年,这一指数则持续低于30%。

同时,小微经营者的现金流持续时间在过去几个季度中持续下滑,有46.3%的小微经营者现金维持时间不足1个月——这意味着,若某城市封城一个月,半数小微营业者可能面临倒闭。而现金流不足1个月的经营者比例在六个季度内几乎持续飙升。

此外,该调查团队还统计了小微经营者做核酸频次与开业时间的情况、核酸频次与营收变动情况,发现核酸检测频次与开业时间、营收均负相关,核酸越勤,小微经营者营收下降越快。

2022年12月,中共中央经济工作会议中,毫无意外地将恢复和扩大消费放在了重要位置。北京、广东广州、广东深圳、河北石家庄等地陆续发放消费券以刺激社会面的消费,消费券投放方向主要为零售、餐饮、文旅、汽车等。然而,这些消费券额度并不高,且数量有限,其提振效果尚待观察。

年轻人在失业和求稳中挣扎

1月,世界银行公布了新的贫困线标准,新标准下,中国仍有2.73亿人低于该购买力水平。疫下三年,最受压力的也是这部分低收入人群,可支配收入的增长情况,才是消费的决定性因素之一。

2022年,16至21岁的年轻人口城镇调查失业率保持在疫情三年中的高位,7月更录得19.9%的新高数据。

年轻人们越来越趋向于公务员等稳定的、“国家饭碗”的职业,国家公务员考试招录比在三年中一年比一年高。2022年,西藏阿里地区邮政管理局“一级主任科员及以下”这一职位,招录比更达到20813:1。与此同时,据招募平台脉脉的统计报告,企业招聘总职位同比大幅减少21.67%,受此前政策影响,纯互联网职位量同比减少50.4%,而碳中和、新能源汽车、电子芯片等职位数量却翻倍甚至3倍增长。

恒生中国首席经济学家王丹提出,互联网就业群体的压力因其拥有高学历及相应技能,或许并未如市场显示的那么夸张,反而数据中失踪的低技能劳动者更值得关注。她提出,即将到来的2023年,受制于2022年累积的地方债务压力,基建增长可能趋缓,房地产虽有反弹但也不可能恢复到2016年左右的情况,若无新的就业机会,可能有约116万受教育程度低的隐性农村失业人口。

上海怎么样了?

将2022年中国GDP增长分季度拆开,第二季度仅增长0.4%,这无疑受到上海及其周边地区3月、4月封控的拖拽。第二季度,上海GDP指数锐减13.7%,6月其城镇调查失业率也高居中国大陆城市的榜首。

香港中文大学经济系教授宋铮等五位学者4月发表了《封控的经济成本有多大》(The Economic Cost of Locking down like China: Evidence from City-to-City Truck Flows),通过城际卡车流量,对上海封控的经济成本进行了分析。他们提出,上海封控的经济影响,不仅源自上海特殊经济地位带来的外溢,还来自其它城市同时采取的严苛封控措施。研究推测,若上海这样的特大城市封城两周,对当月全中国GDP的影响大致2个百分点。

2022年5月1日,上海,一名快递员将货物放在住宅区的消毒室内。图:China Daily via Reuters/达志影像

而解封后,克而瑞证券8月下旬对上海20个大型商场的调研数据显示,上海第二季度购物中心闲置率高达7%,高于5%的“警戒线”,而上海的酒店和餐饮消费,在4、5月份下降超过60%后,6、7月份仍分别下降37%、21%。

此外,上海拥有中国四分之一的半导体产业,也是汽车制造业的主要所在地。上海的封控所导致的停摆和供应链中断,也影响了苹果、特斯拉等跨国企业的销售。苹果公司5月时测算表示,受上海封控冲击,其第三季度或损失40亿至80亿美元销售额。

值得一提的是,上海并非苹果在中国供应链唯一受冲击的地区。11月,郑州富士康厂内爆发疫情,工人徒步返乡避疫,后月底又爆发抗议活动,均影响了苹果的产品生产。因而12月,媒体披露苹果加速了供应链从中国向印度、泰国等东南亚地区的迁徙转移,计划减少对中国富士康的组装依赖。

跨国公司供应链迁移可能带来的效益减少、失业增加,为2023年跃跃欲试似乎即将复苏的经济,又打上一个问号。

{kind=link}