“恒大事件”是最近财经界的一个热点,先简单说一下经过:9月24日曝光一份文件,说恒大恳请政府允许深深房A(000029)重新上市,否则将酿成重大危机。当天恒大就“辟谣”,但挡不住第二天恒大发行的几个债券暴跌,恒大股票也是暴跌。但在9月25日晚,恒大又发公告说,拆分的“恒大物业”已获港交所批准,将在短期内向联交所递交正式上市申请。旋即,9月26日恒大的各种股票和债券又大幅上涨……

恒大事件仅仅影响恒大吗?为什么那份文件被曝光?又为什么拆分上市申请得到批准,这是巧合吗?

网上还有一个帖子,是说恒大通过高分红转移资产,因为许家印直接或间接控制了大约80%的股份,所以分红的钱大部分都归了许家印,大约200亿左右吧,数目我记不清了,都转移到了海外。

这事儿是真是假?我不好评论,因为必须了解分红后的资金去处,各公司是怎么处理这笔钱的……麻烦。

我们问一句:就算深深房A可以上市,就算恒大没有高分红,而是把200多亿留在公司,恒大就能度过这场危机吗?

(据最新消息,参与深深房A资产重组的股东们,已经同意在2021年1月31日不“股转债”了。看来是要做长期股东?看来深深房A短期内还是复不了牌?这潭水太深了)

在老邓看来,这不仅仅是恒大的危机,而是,房地产行业的危机,而且是大危机。

为了方便大家理解,我给大家讲讲开书店赚钱的事儿。

书的进价,大约是书价的60%~80%,要看书的品种和出版社来定(民间买书号的可以是书价的50%,这里不讨论)。书店进货后按原价来卖,当然也可以打折、办会员卡促销,比如按9折或85折销售,这都是书店的事儿。总的来看:

书的进货成本是书价的是70%,卖价是90%,书店挣20%。

所以一个书店如果月销售额(暂且按书价计算)是20万元,那么毛利是4万,扣除房租、水电、税收、人工费等各种成本,就可以计算到底是赚钱还是赔钱了。

一般来说肯定是赚的,否则谁还开书店啊。当然赔钱的情况也不少,比如一个比较大的书店,一个月的各种成本将近10万,但毛利只有4万,肯定亏惨了,要不了多久它就会倒闭。

我们假设书店不赔钱,比如每个月成本3万,那么净赚1万。

我想问问大家:书店真的赚钱了吗?

可能有人会说:上面已经充分考虑了各种成本,毛利减去各种成本当然是净利,书店肯定赚钱了。

No!

这些仍然账面利润,还有一个“大头”,根本没有考虑进去呢。

有人说:难道是有些读者会偷书?

哈哈,这当然也是一块成本,而且可能还不低。但我们假设读者都是遵纪守法的人,不干这种低档次的活儿,何况现在各种电子监控、图书防盗措施已经很完善了,所以暂且忽略。

那么这个“大头”是什么呢?

这个大头,是书的折旧和报废成本。

图书也遵循“二八定律”,就是20%的书畅销,80%的书滞销。对于20%的畅销书,可以多次进货,不断销售,从而源源不断地带来利润。

但是对于80%的滞销书,怎么办?

读到这里,很可能有人会说当初就不应该进这些滞销书!

可是,都是出版社的光鲜闪亮的新书,书店怎么提前知道哪些书畅销,哪些书滞销呢?如果出版社的编辑能提前知道,他们也不会出很多滞销书了。所以判断某本书是畅销还是滞销,是个高难度的活儿,可以说根本做不到。

所以书店最省事、最节约成本的做法,是每种新书都进几本,看看销量再说。卖得好的就多进,卖得不好的,就暂时先摆在书架上。

这一点书店也有苦衷,因为书店必须让读者觉得品种丰富,不能总是摆几十种或几百种畅销书,那样并不能吸引读者。读者要买书,现在可以在网上选了,但如果去实体店,谁都想去品种丰富的大店。

所以书店的图书品种,哪怕是个小店,也得两万种以上;如果是个大店,比如几层的大新华书店,得十万种以上,甚至超过二十万种。

好了,现在大家也知道了:有品种高达80%的书,最后根本卖不出去。

书和衣服不一样,衣服打折也能卖。但旧书打多少折合适呢?你不需要的书,白送也不要,因为觉得重。所以旧书和滞销书打折也卖不出去多少,就算能卖出去也是巨亏,还降低书店的档次,读者觉得你丫就是旧书店,一般人肯定不来了。就算来,继续跟你砍价,你的生意还做不做?

如果图书不能退货,也就是书店不能退回给出版社,书店到底是亏是赚呢?

拿数字举个简单例子吧。

某书店有100万元存货,其中20万畅销书,80万滞销书。在一年的时间里,20万元的畅销书通过不断进货,卖了200万元,获毛利40万;而80万元的滞销书只卖出了40万元,获毛利8万。这样,一年的销售额是240万。

如果每个月的成本是3万,但是40万价格的滞销书成本是28万,那么经营一年,书店的利润是:

48万-36万-28万=-16万

辛辛苦苦一年,居然赔了16万!

前提是:出版社不允许退货。

现实生活中,出版社是允许书店退货的,这样书店才能获得利润啊!

有人可能会说:那出版社不就赔了?

那不一定。因为图书的印刷成本一般是价格的20%,出版社的运营、付给作者的版税,一般占25%,也就是综合成本是书价的45%。然后出版社按书价的70%卖给书店,毛利率是25/70=35.7%。所以只要图书退货不到1/3,出版社是赚钱的。但如果退货超过1/3,那出版社也赔钱,甚至赔大钱。

通过这个例子,我实际上已经把图书行业的成本链,呈现给大家了。

回到刚才那个例子:20%(品种)的畅销书的销售量是200万元,而80%的滞销书只卖了40万,从单品上看,畅销书的平均销售量是滞销书的20倍。

请记住这个级别吧,因为未来一二线热门楼市的销量,将是三四线的几十倍。

主要原因是:

经济越差,三四五线的人口就越会流出到大城市,到长珠三角和个别省会和直辖市。与此同时,小地方的政府将越发难以为继,不得不靠卖地获得财政收入。而土地供给增加,人口相对减少,就会让房价一落千丈。

另一方面,大约十个左右的一二线城市的人口继续增长。加上部分一二线城市会控制卖地(最优秀的代表是杭州),或者没多少地可卖(如深圳),导致地价和房价继续走高。

这,就是鹤岗一套房才三万,而深圳一平米就十几万的原因。

冰火两重天。

鹤岗不是个例,东北乃至很多其他地区,一套房几万的越来越多了。反正留不住人,房子空着也是空着,还不如卖了回点本。

而深圳呢?今年二手房价又涨了16%。

对于中国的房地产企业,会有什么结果呢?

结果就是:绝大多数房地产企业的土地和房子,有相当的比例在三四线城市,或者不太有活力的二线城市。这些土地和房子,就像书店里80%的滞销书,不仅卖不出去,而且会产生严重的财务成本。书店里的滞销书还能退给出版社,房地产企业拍的地,盖的房,退给谁呢?

难道一套房几万就卖了?那也是亏本大甩卖。

我举个例子,大家可以看看一般的房地产企业会亏到什么程度。

比如某个企业,不妨命名为“顺驰”,反正顺驰已经不存在了,我们就用这个名字,“顺驰”负债5000亿元(我故意避开恒大负债8000多亿)。这些负债有银行的,也有民间发行的高息债券,就算年平均利率是7%,一年的利息也有350亿。

假设该企业一年的卖房营收是2500亿(比保利地产低多了),毛利率是30%(这是房地产行业的平均水平),所以毛利是750亿。扣掉各种成本,尤其是一年的利息350亿,净利润是……多少呢?可能亏本,但我们还是乐观点,算100亿吧。

净利润只有每年利息的1/3到1/4,这是目前很多高杠杆房企的现状(我可没提融创啊)。所以在很大程度上,房企是在为银行……哦不,为金融机构打工,因为自2019年起,越来越多的银行,对越来越多的房企,限贷了,房企只能发行越来越多、利率越来越高的债券来维持。

这样一家企业,它的存货(囤地以及各地的房子)有多少呢?

一般来说是年销售额的两到三倍,按我国的财务规则,都是按成本价(当时的拿地价)计算的。这很保守,但都是真金白银的支出。

所以,这家企业“顺驰”的存货,不妨估计为6000亿元(千万别去联想绿地啊)。

其中,50%在一二线城市(这个比例很乐观了),因此50%在三四线城市(这个比例应该比碧桂园好)。也就是说,在三四线城市的存货有3000亿元。

这些三四线城市的存货,甚至某些一二线城市的存货,在2015年以前都是金矿,存货越多,股票的估值也会越高。但现在相当于书店的滞销书,等于长期砸在房企手里。但“顺驰”每年还得缴大约210亿元的利息,还没考虑各种维护成本。

这些长期荒芜、难以盖房、盖了房也很难以合适价格卖出去的土地,房地产企业该怎么处理?

按照国家规定,房企在拿到《国有土地使用证》满二年未动工开发的,政府可以无偿收回土地使用权。

瞧瞧,地方政府不是出版社,出版社还回收滞销书,政府不仅不回收土地,还可能没收。

所以,三四线城市的土地存货,将成为房企沉重的财务负担,最后极有可能变成巨额亏损。

当中国的人口越发向前十名城市聚集,当越来越多的城镇的房价相对越来越便宜,或者有价无市时,“顺驰”的囤地,在未来几年,损失可能在几千亿元。

就算某些地方政府心软,不收回房子,但“顺驰”盖的房子越多,成本就越高,如果不能以合适的价格卖出去,损失也就越大。

所以,这些房企虽然目前每年的账面利润有几十亿甚至更多,但一旦冲减核销滞销的存货,就会亏得……比今年上半年中石油亏300亿还要多。

可能某些房地产企业,一次冲减坏账就上千亿,那样每股净资产可能立刻就成负的了;或者每年冲减几百亿,连续巨亏后退市……

除了极少数房企,比如2019年以来只在一二线拿地和开发的万科,以及主要在一二线拿地的保利,绝大多数房企,不是苟延残喘,就是破产倒闭。

对不起,我也不想这样。但是,过去五年无比严厉的房地产调控,尤其是今年继续加码,划出“三条红线”,加上经济导致的人口日益向大城市集中、中小城市的经济日益下滑,未来的前景就是这样。

所以,恒大事件表明,房地产已经没戏了。

很悲观是吧?

但是还有救。

这就说到了我国金融或经济的一个必然趋势了。

这个趋势就是:一个恒大已经让政府作出了快速反应,当规模相当于十几个或几十个恒大的无数房企们陆续暴雷时,或者当越来越多的房企开始叫苦,这个趋势越发明显时,国家只能继续降息。

降息,包括降低民间利率,至少可以让房企们喘口气,每年少交不少利息,或许可以维持账面利润。

而且降息后,三四线城市的地价和房价也能维持,甚至可能升高,这样房企出现大面积坏账的可能性就小多了。

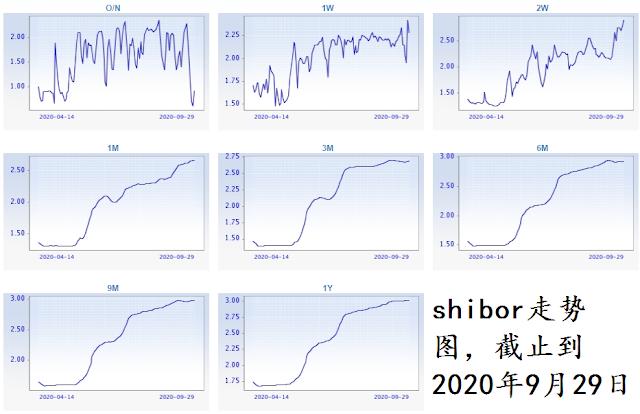

当前的shibor利率如下图所示。可以看出,隔夜利率有大幅下降,但是一个月以内的利率还在上升,但是三个月以上的利率趋势,已经接近平稳了。

以恒大事件为标志,利率已经很难上升了。我现在能确定的是:在不久的将来(比如三个月到半年),我国一定会继续降息。

因为我们最近五年对房地产行业太狠,肯定要出事儿,比如恒大,或者类似于2015年的股灾。出了事以后怎么办?印钱,降息降准,还是这套。

基于当前的房地产行业和整体经济情况,这是本文得出的一个非常确定、也应该非常有用的结论。

降息会让钱更毛,物价更高,这些我们都知道。但降息还有一个“好处”,就是为股市估值提供了坚强的支撑。

股市总体怎么走?我现在已经不知道了,因为仍然有大量高估的股票。但是我对很多估值很低、而且看起来坏账也不那么严重的银行股、钢铁股、资源股,很有信心。

好像又回到我过去两个多月一直看好的套路上了?本文的重点是房地产,谈股市到这儿就行了。

回到房地产,恒大事件表明现在的众多房地产企业,除了极少数专注于一二线市场、现金流充沛、房子也较有口碑的企业,绝大多数房企,已经到了很危险的边缘。

但是现在大多数房企已经病入膏肓,只是强撑病体,表现得像个健康人一样。重病爆发是迟早的事儿,已经不以人的意志为转移了。

降息降准,有助于缓解地产业的病情,也有助于中国经济。

今天很困难,明天更困难,但后天很美好。

前提是要活到后天。

{kind=link}