今天,我们这里只讲述一个显而易见的事实:截止到三季度,中国今年的GDP增幅,依然是一个负值,约为-1.6%到-2.9%之间,而不是中国国家统计局公然宣布的+5.2%。

先解释一下以支出法计算的GDP,它由三个部分组成,按所占比值从小到大依次为:第一,货物+服务贸易形成的净出口,占GDP的比值约3%。注意,这一块在GDP中的比值虽然低,但它是最黄金的部分,是整个经济的催化剂;第二,固定资产投资,占GDP的比值约43%;第三是消费,占GDP的比值约54%。

现在,我们来挨个看这三项的情况。首先看净出口的情况,数据来源是中国海关总署。

今年一季度,中国货物贸易+服务贸易形成的净出口规模为1577亿美元,同比去年一季度的1438亿美元,还有9.7%的增幅。当时的经济复苏情况看起来好像相当不错,只不过进入四月份之后,一方面货物出口轰然坍塌;另一方面,因为被迫打开了国门,中国人出境旅游带来的服务贸易逆差因此迅速放大,就算是官方刻意编造所谓东南亚遍地都在“噶腰子”的谎言,也无法阻止中国人出境旅游的热情,因此,服务贸易逆差在二季度就超过了2022年全年。在数据上,上半年净出口3070亿美元,较去年上半年的3443亿美元,降幅达到了10.8%。

当然了,这样的趋势一旦出现,就一定会长期持续。于是,到了三季度,净出口4617亿美元,同比去年前三季度的5749亿美元,降幅高达19.7%。这里再重复一次:今年前三季度,中国货物贸易+服务贸易形成的净出口规模,同比减少了19.7%。这是近两成的降幅!在1980年改革开放以来还没有出现过的最大的年度降幅。

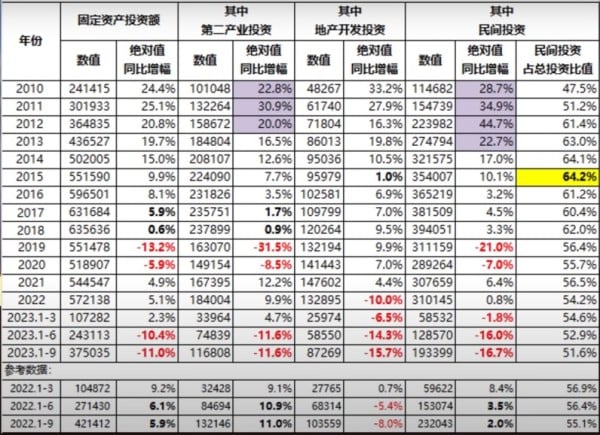

接下来我们来看第二项,固定资产投资。固投的演变过程,与前面的净出口可以说完全一致,一季度固投增幅2.3%;到上半年就变成了负值,-10.4%;三季度末为-11.0%。而民间固定资产投资的增幅,到3季度末已经下降到了-16.7%。在此期间政府不是没有做事,恰恰相反,它们每天都在发布各种各样的投资刺激措施。从7月初开始出措施,平均每天都要出至少一个新措施,到现在已经出了上百条投资促进措施,并且放开了政府借债方面的所有限制,以促进投资。投资,始终都是中国经济增长最强大的推进器,没有之一。然而,所有这些措施并没有起什么作用,中国老百姓在面对未来巨大的不确定性之下,就是不投资了。

2010年以来中国的服务及货物贸易进出口情况一览(单位:亿美元。作者制表)

2010年以来中国固定资产投资(不含农户)变化情况一览(单位:亿元人民币。作者制表)

各位,说到这里,大家必须建立一个基本概念:所有的企业,从它开办的那一天开始,就必须保持固定资产投资。工业企业大致上每三年就要更新一次生产线,就算不做全面的更换,局部的更新升级也是必须的。即使是服务型企业,办公桌椅、电脑复印机的更新维护也是必不可少的。固投的减少,只意味着一件事:企业家们开始躺平,不再进行生产和办公设备的更新维护,也就是等待着企业的自然死亡。

接下来说第三项,消费。净出口和投资的大幅度减少,需要消费的大幅度增长,才能填补缺口,形成GDP的正增长。然而今年前三季度,社会消费品零售总额的增幅,仅仅只有6.8%。

2010年以来中国社会消费品零售数据一览(单位:万亿人民币。作者制表)

注意,在支出法的GDP计算模板中,将消费按照用户端的性质,区分成了民间消费和政府消费。这两者汇总,其实就是站在销售端统计的“社会消费品零售总额”。在这里,我们甚至都不需要考虑这个消费数据的不合理之处,比如,前三季度限额以上单位的零售数据增幅只有4.5%。而限额以上单位的数据是直接报送,相对来说更加准确,并且限额以上单位都是大型商家,经营业绩一定强于小微零售企业,在这里我们都不要去管它,就直接使用6.8%的消费增长数据。

好吧,现在开始计算前三季度的GDP增幅。计算方式很简单,三大项的增幅,乘以它们各自的比例就行了,净出口的增幅-19.7%,乘以3%;投资的增幅-11.0%,乘以43%;消费的增幅+6.8%,乘以54%,合起来的结果为-1.65%。这就是完全根据官方数据推算出来的今年前三季度的GDP增速。再强调一次:即便官方数据已经是注水的结果,尤其是社会消费品零售数据,注水非常严重。这么计算出来的前三季度GDP,依然是-1.65%。而如果我们采用消费数据中的限额以上单位零售数据增幅4.5%作为计算依据的话,那么,这样计算出来的前三季度GDP增幅为-2.89%。

情况就是这么个情况了。其实,GDP的计算规则并不难,非常简单,大致就是上面列举的三项进行简单合计就行了。各位,即使我们完全采用官方数据,2023的中国GDP也已经进入了完全的萎缩状态。经济萧条,已经是板上钉钉的事情,并且在房地产泡沫破灭、对外关系全面恶化、地方政府债务暴雷等等内忧外患的共同交织之下,这场萧条,一定会长期持续下去的。

{kind=link}