吹上天的白酒,连跌三年,距高点仍有30%的大坑,

吹上天的医疗,连跌三年,高位无底洞暴跌60%,

吹上天的新能源,两年暴跌55%,已经半死不活,

今年吹上天的AI,短短3月暴跌30%+,

这些所谓的高成长好赛道,包裹着最华丽的外衣,吹嘘着最美好的故事,散户一次次被诱惑,一次次激情接盘,一次次被血腥收割。

A股被叫大坑,真是一点不冤。

---

如果说A股是大坑,港股就是大坑中的大坑!

21年初港股气势如虹,无数人高呼跨过香江去、夺取定价权,嗷嗷地冲向了港股。

然而不到两年,港股毁灭式暴跌!

大盘直接腰斩,一口气跌回10年前。

落到行业层面,

医疗暴跌70%!

电子暴跌70%+!

互联网暴跌75%!

地产、物业暴跌80%+!

教培暴跌95%+!

落到个股层面,更是惨绝人寰!

B站,直接被腰斩四次,总跌幅高达94%!

快手,腰斩三次半,总计暴跌92!

海底捞,腰斩三次,暴跌90%!

泡泡玛特,暴跌90%!

康希诺,暴跌90%!

比亚迪电子,暴跌80%!

药明生物,暴跌75%!

舜宇光学,暴跌75!

巨头阿里,暴跌80%,跌破2014年发行价!

股王企鹅,暴跌75%,跌回2016年!

两年前,这些都是各行业的明星股,阿里企鹅更是世界级巨头,他们有最好听的故事,有最靓丽的成长,吸引了数千亿资金投资

然而最惨时,跌到只剩一到三成,有的连渣儿都不剩!

港股这轮史诗级暴跌,把所谓的赛道投资、成长投资、价值投资等各种体系全部摧毁,跌的让人三观崩溃

将近百岁的股神芒格,都栽了大跟头!

----

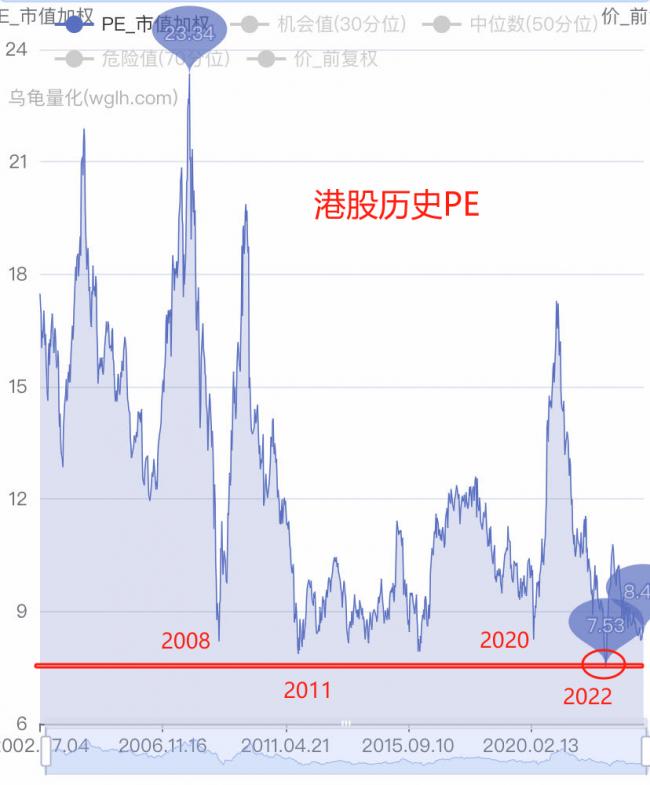

正是这种惨无人道的下杀,把港股打到变态级低估

恒指PE最低干到7倍,比08年金融危机还恐怖。

行业层面,估值通通杀回历史底部

消费PE回归至18倍,距2018/2020两次大底(15倍)一步之遥

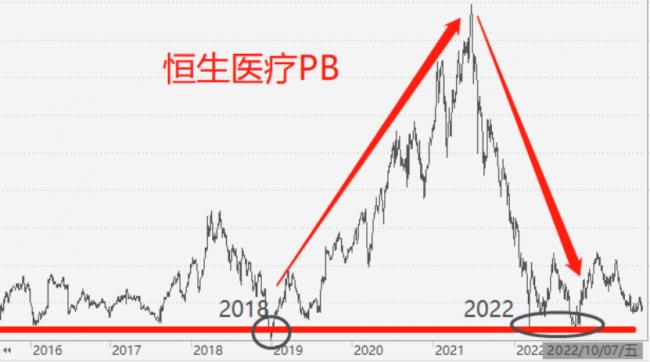

恒生医疗PB最低杀到2倍,和历史大底1.9倍相当

互联网PB跌穿历史大底(4倍左右),直接杀到1.8倍!

相当于在历史最低的基础上,直接砍去一半!

原有估值体系彻底崩塌!

房地产也一样,

这轮暴跌前,历史最低PB是0.8倍(2016),结果直接干到0.4倍!

还有银行,此前历史PB最低是0.6倍,但此次杀到0.3倍!

已经是破产性估值。

教培直接没了,估值基本归零!

港股这轮大屠杀,很多行业原有价值体系近乎毁灭,估值压缩到极致。

已经跌到极端便宜。

-----

行业便宜,龙头股都跌到10来倍市盈率。

比如阿里,Q2营收重回双位数增长,加上前两年降本增效的威力,单季净利润(调整后)达到454亿,同比大增32%。

对应全年1600亿+的利润,目前估值仅10倍左右。这还没算阿里云、菜鸟、盒马、大文娱的价值。

如果业绩回升,同时股价还大跌,估值会降的更快,回报率会加速上升。

还有企鹅,去年净利润高达1800亿,对应现在估值仅13倍。

不考虑增长,13年回本,回报率近8%。但企鹅护城河强大,业绩也在恢复,潜在回报更高。

互联网巨头赚着大把利润的同时,也在加码回购,提升股东回报,阿里Q2就回购了31亿美元、企鹅每天回购3-4亿港币。

不止互联网,其他行业龙头股也都非常便宜。

比如海底捞,上半年净利润22亿,已经顶上疫情前最好的2019年(全年23亿)

海底捞最惨时暴跌90%,完全就是破产价

现在刚从底部爬起来,但股价依然打2折,后面如果业绩增长,上涨空间依然很大。

还有农夫山泉、蒙牛、安踏等龙头股,盈利能力稳定,股价却打了4-5折,位于历史大底附近。

很多传统行业,虽然没啥想象力,但分红相当给力,股息率吊打存款和银行理财。

主营煤炭和电力的中国神华,估值不足7倍,股息率超过11%

四大行PB仅0.3倍左右,工行股息率超过8%、建行超过9%。

----

综合来看,港股肉眼可见的便宜

更重要的是,估值极端低,没有任何多余水分。靠实打实的利润,就能把账算过来。

业绩不增长,潜在回报率不差,

业绩增长,回报率会上一个大台阶。

实际上,如果港股盈利重回增长周期,不只是赚利润增长的钱,而是业绩和估值双击的钱

---

8月来美元和美债利率飙升,港股流动性被吸干,恒指一波跌到17000以下。

整体估值再次跌至8倍出头,简直便宜麻了

{kind=link}