两篇小作文,近期刷爆上海地产圈。

一篇是关于区域商办暂缓建设,另一篇则指出空置率问题,两篇同时揭开了一个公开的秘密:

上海天量的商办供应,已成为悬在头上的达摩克利斯之剑。

一方面,目前商办租金和空置率惨不忍睹,写字楼招租困难、商业空铺严重…

另一方面,海量的供应仍然在路上,2024年将达到历史最高,到处可以看到在建工地。

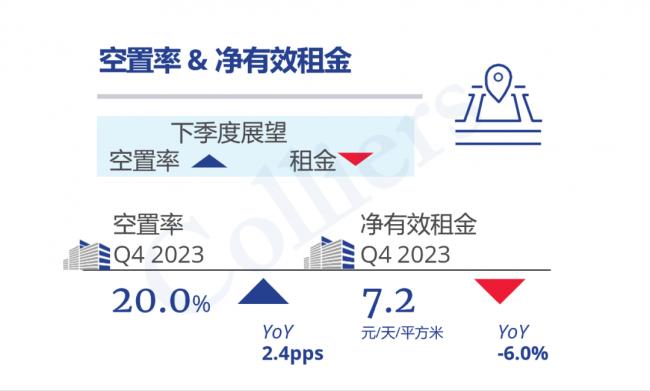

随着租金跌至10年最低谷,空置率突破20%,上海可能主动按下“暂停键”。

上海巨大的商业办公供应已经成为一个严重的问题。

供应过剩,与市场趋势脱节

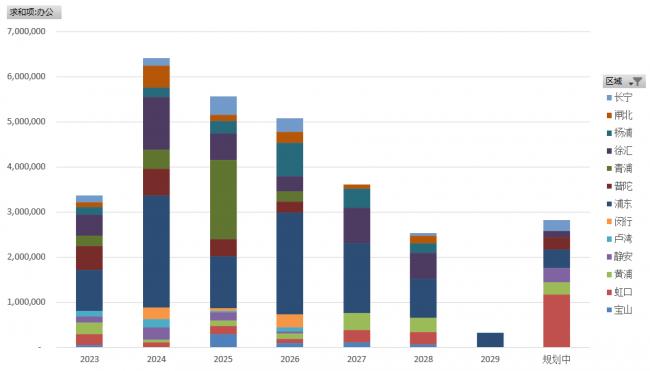

尽管商办市场持续低迷,但海量的新增供应仍在不断入市。根据楼典的数据,2024年将是历史上供应量最高的一年,预计将有超过600万平方米的新增供应。

(2023-2029预计写字楼供应)

从2023年至2029年,预计写字楼供应量来源楼典与前几年相比,供应量几乎翻倍,然而我们的经济需求并没有翻倍。没有经济支撑的巨量供应已经成为悬在上海头上的达摩克利斯之剑。

一位在上海远郊从事租赁业务的朋友说:“现在很多园区,只要你付物业费和水电费就行,租金基本上是送的。”不仅是上海,北京的商办市场也出现了类似的情况。

在北京中央商务区国贸,曾经满租的北京建外SOHO现在也出现了大量空置。

在这样的商办市场环境下,那些投资商们面临着巨大的压力。他们需要重新审视市场趋势,调整投资策略,以应对当前的困境。

上海做法

我们可以清晰地看到,商办与园区供过于求,而地方国家队需靠卖地来补充财政,这两者间的矛盾日益凸显。

要解决此问题,首先应暂停高负债省市的新项目审批,迫使国家队回归产业运营和项目运营,重新审视过去的投资决策。

目前上海考虑暂停新建商场、写字楼等商业类项目的审批,从根本上遏制供应过剩的情况。给市场一些时间来消化过剩的楼盘,实现供需平衡。

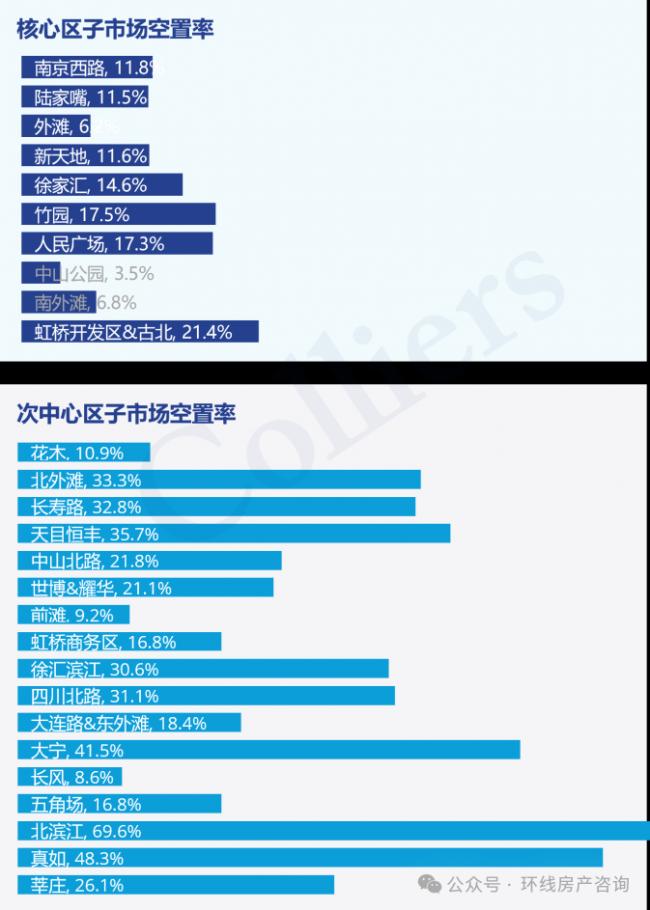

浦东金色中环作为此次试点的重要区域,其供应量占未来5年上海办公类产品的一半。暂停金色中环的商办和商业住宅项目审批,有助于控制无序的商业规划。

国家队将主导并集中各方力量,针对部分重点区域空置率超过40%的情况,制定切实可行的解决方案,确保上半年空置率降至20%以下,重振市场信心,促进商业发展。

对于已在上海布局、手握大量商业中心的企业而言,暂停新项目报批的政策是一种利好。在当前存量竞争激烈的市场环境下,限制新项目审批有利于保持现有客流。

有客流,才有未来。这个政策对上海存量购物中心巨大的百联和聚焦上海城市更新的锦和将是巨大利好。

如果上海的解决方案取得成功,很有可能在全国范围内得到复制和推广。毕竟,相比出售商品房的一次性收入,长期稳定的租金收入更具吸引力。

土地作为不可再生资源,其价值与未来发展潜力密切相关。因此,平衡商办与园区供应、满足国家队卖地需求的同时,确保经济持续高质量增长是当前亟待解决的问题。

从高租金的地段撤出

如果我们细致地观察每一个城市,我们会发现这样一个特点,大量的公司从高租金的地段撤出,搬至价格更便宜的地区。

我们以北京为例。

金融街是租金最高的办公区域,由于紧靠监管机构,因此大量金融机构入驻金融街。

之前经济形势好的时候,券商、银行、保险争相在金融街租楼办公。

但是疫情以来,金融街却成了外迁最多的办公区。

仲量联行借用国际收支的贸易顺差、逆差概念,创造了一个搬迁顺差、逆差的指数,来直观展示企业租户的搬迁情况。搬迁顺差即指迁入大于迁出的差额,而搬迁逆差则指迁出大于迁入的差额。

从下图可见,主要商务区中,金融街是搬迁逆差最大的地区。

金融街搬迁出来的,主要迁往CBD和东二环,另有部分迁往丽泽商务区。

丽泽商务区在丰台,被定位成北京第二金融街,但是由于偏远,因此租金大幅低于金融街。

CBD和东二环虽然地处中心,但是租金也远远低于金融街。下表是三者租金情况,一目了然,CBD和东二环租金远低于金融街。

所谓“春江水暖鸭先知”,市场主体对经济复苏的感知是最直接的。

如果经济复苏,市场主体的商业活动会增加,写字楼的需求会增加,继而空置率会逐步下滑,租金会逐步上涨。

反之,如果空置率上涨,租金下滑,我们可以合理推测,经济离复苏还尚有一段距离。

{kind=link}