如果经济危机爆发,老百姓会面临哪些难关?失业根本就是小事

你有没有过一分钱都拿不出来的时刻?经济崩溃不是一个抽象的词,它是痛苦的综合体——失业、负债、房子股票基金跟着跳水,所有人都觉得世界要完了。

可奇怪的是,每一轮大崩溃,总有人赚到翻倍的钱。同样是普通人,差距怎么这么大?要弄明白这件事,得先聊周期。

万事万物都有周期,朝代、国家、经济,一个都跑不掉。我们就像爬在过山车轨道上的蚂蚁,自以为脚下是平地。把经济周期简化下来,无非四个阶段:繁荣、下跌、崩溃、复苏。整个波形围绕"生产力"这条中心线上下浮动。周期怎么来的?

说到底一个字——借。举个例子,你想买辆新能源车,比亚迪、蔚来、华为问界都想要,可兜里没钱。借50万买下,你的消费力一下翻倍。

你花出去的每一分钱,都是别人的收入。别人收入高了,信用也高了,又能借更多。钱像链条一样被层层放大。

央行加息,让借钱变贵。借钱的人少了,经济开始下行。这种小周期5到8年一轮,叫短期债务周期。很多小周期连起来,组成75到100年的长期债务周期。为啥长期向上?因为人就是爱花钱、爱借钱、不爱还钱。

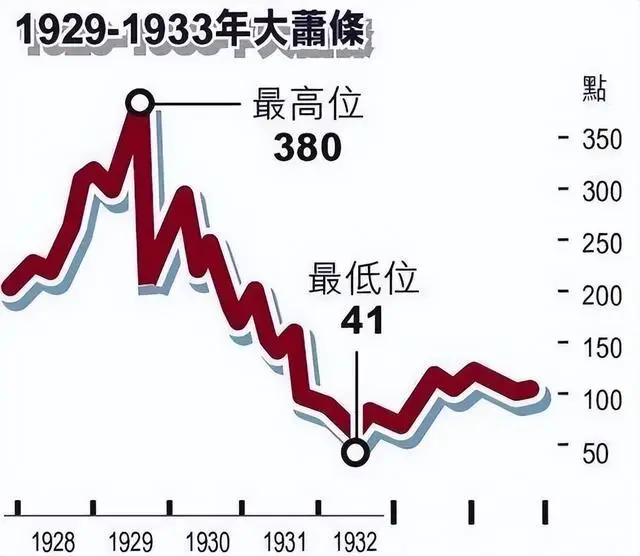

银行也乐意配合——经济好的时候,谁会担心还不上呢?可到达顶峰,大崩溃就来了。资产暴跌,所有人先还钱再消费,越跌越狠。这时候政府只能出手。先降息,降到1%、0%;还杀不住车,就上量化宽松,说白了就是印钱,托住资产价格。

副作用很明显:有金融资产的人获利,没有的人占不到便宜。讲到这儿,得停一停。看看普通人在崩溃里,到底过着什么样的日子。通胀来的时候,购买力直线下滑。食品供应链因为成本上涨受到威胁,连基本生活必需品都可能被推到老百姓承受不起的价格。

债务压力同步袭来,失业率上升,多数人靠储蓄和贷款过日子。房子被收走、朋友亲戚也借不到钱,收入差距进一步扩大——一部分人借机抄底变富,另一部分人失去机会。

医疗也是个坎。手头紧的时候,能扛就扛,小病拖成大病,工作停摆、医疗费暴增。教育同样在收缩,学校经费被削减,低收入家庭负担不起学费,辍学率上升,教育公平受到威胁。最难熬的是社会情绪。

失业不只是没收入这么简单,它让人觉得无助、孤独,对未来失去信心。债务高的人更难熬,怨气累积,社会紧张感慢慢抬头。

这是崩溃的另一面,也是大多数普通人真实的处境。回头看周期,可以总结出一条核心原则:经济繁荣和经济崩溃会反复循环,互为因果。

崩溃一定会发生,泡沫也一定会发生。所以崩溃期间,买入优质资产,恐慌大概率没有价值——因为优质资产永远会重新回归疯狂。

低买,高卖,就这么简单。繁荣期是怎么走向崩溃的?整个社会切换到幼儿园模式,钱好像突然好赚了。人们透支信用,买化妆品、手办、游戏机、新能源车,零元购、分期付。资产跟着涨,户头一片红,隔壁房价又涨了。

提醒一句:花呗、借呗年化20%,京东借款年化23%。如果你用这些钱去消费投资,你就是大公司最优质的"资产",人家正在吸你的血。

然后市场开始暴跌。聪明人先撤;加杠杆的被迫清盘;普通人最后才醒——"哦,原来繁荣过去了。

"渣男渣女法则在投资里很好用:高估区域跌幅超过最高点10%,立刻甩了它。收入下滑,债务不变,资产缩水50%。

很多人觉得投资的都是骗子。可恰恰相反——之前昂贵的资产才是垃圾,现在才是它变成黄金的起点。那普通人怎么办?

分情况说。对什么都不懂的人,建议特别朴素——别借钱出去,你就赢了。如果非要给,就当送出去,钱和情都能保住。

想小试牛刀,可以了解指数基金。有个傻瓜法:A股上证指数反复回到3000点,2900点以下定投,3200点以上卖出。

综合下来年化能跑到7%左右。风险也很明白:2800以下接着跌,你拿不拿得住。

对指数基金老手,判断标准就一条:价格越跌,敢不敢加大仓位?老手会慢慢买,在历史低点的10%区间分批下重注,买完关掉软件,工作读书,等高估再分批卖出。

三到五年内不能动的钱才适合进来。对初级股民,绝大多数人跑不赢指数。差距在知识量。

买股票之前的研究,应该比买商铺还认真。能力圈太小就贸然冲,崩溃期亏得更狠。对高级投资者,早早选好几家护城河最深的公司,耐心等价格。

股价像小狗,估值像主人——小狗东奔西跑,可总会回到主人身边。市场先生每天报价像个神经病,你跟着它跑你也疯。

八亏一平一赚,根子就在这。房子也聊两句。有条件就买,房贷相当于两到三倍杠杆,能给未来兜个底。

优先一线、二线、省会,挑好出租、有学区、120-160户型,租售比要高。着急出售的房源往往机会最大。

但量力而行,断供加违约金,全是窟窿。最后说句掏心窝的:投资自己,是回报率最高的事。学点指数基金,每年吃个7%、8%,足够了。

想往股票深里走,先看书、再实践,没驾照上路,迟早撞车。崩溃从来不是世界末日,它只是周期的另一个侧面。看明白了,它是机会;看不明白,它就是深渊。