近日,PIMCO(太平洋投资管理公司)发布了2016年年度长期展望论坛(Secular Forum)报告。其将市场前景定位为“稳定,但不安全”(Stable But Not Secure),预测的基本情景是未来三到五年美国GDP年增幅为或略高于1.5-2%,通胀在2%上下浮动;欧洲GDP增幅1-1.5%,以及中国为5-6%,并且强调了全球经济,政治和市场将日益增加的风险。

PIMCO认为,全球经济正处于一种不平衡的状态,仅仅依赖三大政策工具勉力避免衰退:零或负利率政策、井喷式的量化宽松政策、以及中国和其它新兴经济体的增杠杆政策。在这些政策的刺激下,全球经济呈现缓慢增长。

但这三种政策工具也开始“弹尽粮绝”,边际效应逐渐降低。与此同时,非常规政策的成本正在不断上升,而部分国家通过增杠杆来维持经济增长的能力也将步入瓶颈。一旦刺激经济的货币政策失去功效,风险逐步上升时,全球经济将没有“备胎”来替换。

因此,全球经济稳定性所面临的风险正在不断上升,投资者需要提前做好应对的准备。

1.前利率中枢为4%,新利率中枢下调为2%-3%,目前全球利率水平远低于新利率中枢。

2.2007-2015年间,全球债务总量增长约42万亿美元。对于发达经济体,债务的增长点主要表现在国债,而新兴经济体主要表现在私人债务的飞速增长。杠杆日益增强。

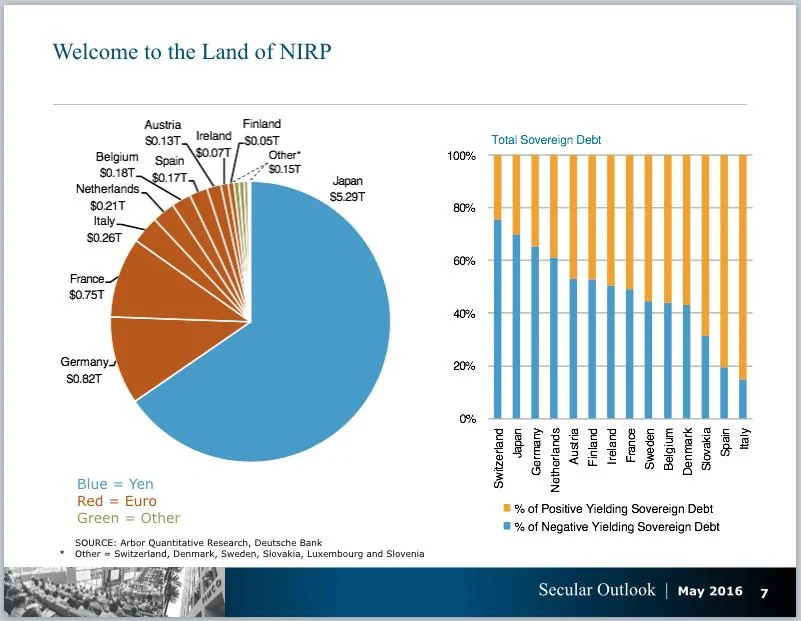

3.全球负收益主权债规模接近10万亿美元。其中瑞士、日本、德国、荷兰、澳大利亚和芬兰的负收益主权债比例均超过了发行债务总额的一半。总额上来看,以日本发行量为最高,达到5.29万亿美元。

4.新兴经济体的债务水平呈飞速增长,目前已超过130%GDP。高负债已成为新兴经济体首当其冲的风险来源,而如何去杠杆化也是最近国际热点问题之一。美国暨07-08年达到负债高峰后回落,现维持在110%的水平。欧洲继续保持高负债水平。

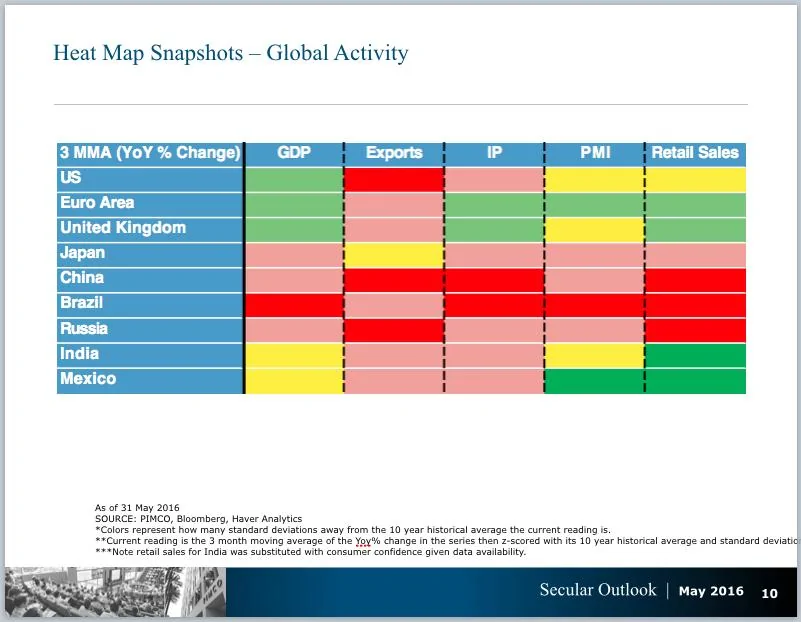

5.全球经济活动波动地理热点图:巴西、中国、俄罗斯经济活动波动最为剧烈,以巴西尤为显著,在GDP, IP, PMI, Retail Sales模块均强烈波动。美国在出口板块波动率高,而欧洲和英国市场则相对平稳。(红色表示波动最为剧烈,接下来依次是粉红,黄色,浅绿,深绿表示最为平稳。)

6.全球通胀波动热点图:15-16年,全球通胀波动加剧。

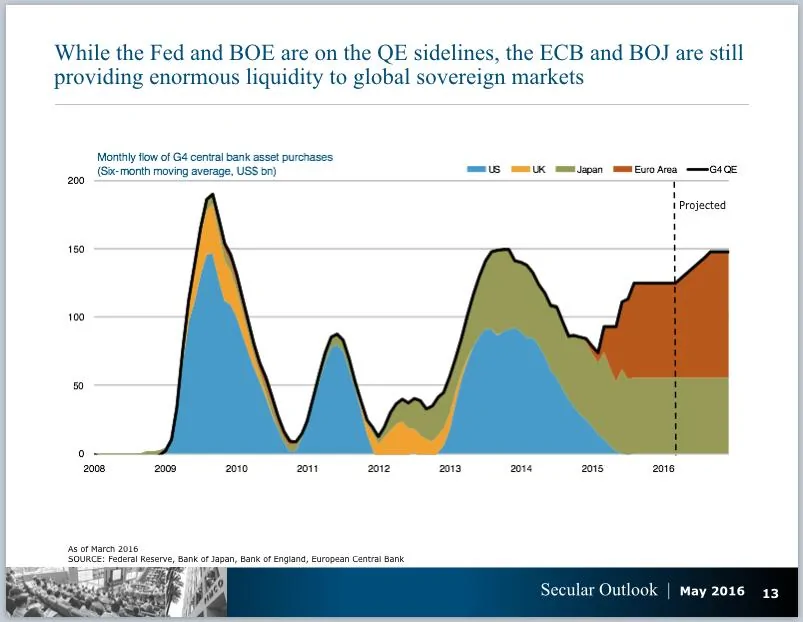

7.自2015年开始,日本央行与欧洲央行开始大规模实行量化宽松政策,刺激全球市场流动性。欧洲央行的量化宽松规模预期仍将扩大。

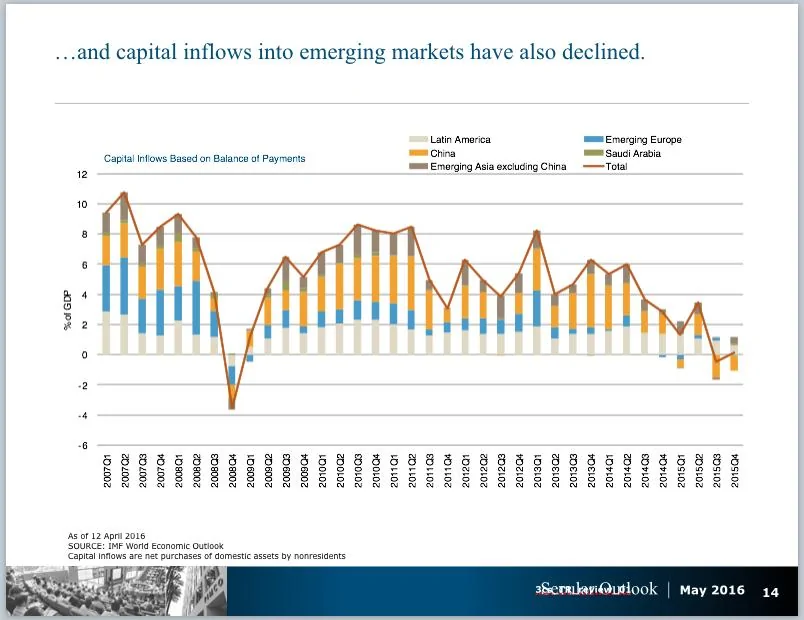

8.新兴市场的资本流入有所下降,2015年第三季度开始,中国甚至出现了大规模的资本流出。

9.美元的需求依然居高不下,或将推动美元的进一步升值。

10.美国当前的PCE平减物价指数低于以2%通胀为目标的理论价格水平。如果希望达到目标价格水平,需要接下来三年中使通胀水平达到3.25%。

11.自2008年以来,美联储通过大量购买资产来刺激经济,2016年美联储资产总额已达到45,000亿美元,预计将要开始回落,于2023年回归趋势水平;如果辅以每年1,000亿美元MBS出售来加速资产缩减,回归时间将提前至2021年。

12.总体而言,全球各大央行的资产负债表都在逐渐扩容,日益臃肿。

{kind=link}