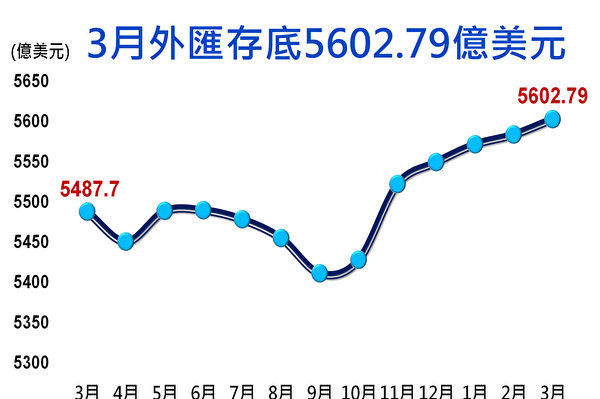

中央银行10日公布3月外汇存底为5,602.79亿美元,月增19.07亿美元,续创历史新高。(中央社)

5月10日,当台湾的外汇存底达5,611.119亿美元,连7个月攀升并续创历史新高时,64位跨党派立委连署“中央银行法第20条及第33条条文修正草案”,主张央行应提拨外汇存底的一定比例(10%),设立外汇投资基金做为“主权财富基金”,该日且举行公听会。

出席的立委、学者似不反对,但央行总裁却说,国家主权基金的历年收益波动性大,未必能稳定增加国库收入及支应预算支出,而台湾是否应仿效他国,设立国家主权财富基金,宜由政府整体考量,审慎衡酌。而与会的一位立委也说,目前公务人员退休抚恤基金、劳工保险基金、劳工退休基金、邮政储金这“四大基金”和国发基金就已经是国家主权基金形式。且“这四大基金委外操作的结果,并不如想像好”。

待商榷的“主权财富基金”

这个课题至少涉及两大主题,一为国家(或政府)能不能设立“国家主权财富基金”,一为“外汇存底”是什么?能不能由政府来使用?就第一个主题,以一个资本主义或自由经济体制的社会来说,政府并不适宜设立“国家主权财富基金”,因为政府的角色只在“建立并维护一个自由安全公平公正的生活投资环境”,不应干预管制经济,何况其他国家的主权基金成效并不彰。就台湾而言,目前已有许多大型基金,而且操作情况并不如想像的好,除印证政府将民间资金收归国营,资金应用效率不彰这种铁的事实外,朝向德国伟大的经济学家洛卜克(Wilhelm Röpke,1900~1968)所说的“零用钱经济”社会更是必须担心的,那就是政府帮人民打点一切,甚至从出生到坟墓,都帮你安排好了,你永远是个长不大的小孩子,平时就只能拿些零用钱花用,由政府打理一切,这也就是“福利国”的概念。

第二个主题“外汇存底是什么?能不能由政府使用?”是一个老问题,在台湾,至少在35年前(1988年)就曾热烈讨论过,但似乎不了了之。而在2008年那一场号称百年难得一见的金融海啸,让全球陷入一片凄风苦雨,不只经济大衰退、大萧条在蕴酿中,而且全球失业潮已一波接一波。在各国忙不迭祭出各种拯救方案的当儿,如何运用外汇存底,以及外汇存底较多的国家被认为受害相对轻,甚至于高居全球第一、高达近两兆美元之多外汇存底的中国,还被认为可以充当救世主。诸如此类的言论,迄今还所在都有,透露出世人对于外汇存底充满迷思,或可说并不正确的看法,很有必要予以辩正,否则金钱游戏、金融风暴将会没完没了,时不时的会降临人间。就让我们从“外汇”是什么谈起。

所谓“外汇”,意即外国货币,而“外汇存底”(foreign reserve)或“外汇准(储)备”,就是某个国家的央行在某一个时点所累积的外汇总量,而央行接收外汇是被动的。那么,接着要问:外汇从何而来?当然是从国外来的,其来源大致有二,一为贸易出超;二为外资净流入。前者指的是出口大于进口,亦即我们辛苦工作并运用国内宝贵资源生产出来的好东西,运送到国外换得进口国的货币,扣掉购买该国进口品后剩下的外汇。至于外资净流入,则有人直接将外汇带进国内,不必经由商品的买卖。这些外汇无法在国内直接使用,必须跟银行换本国货币才可在本国购买东西,而银行的本国货币来自中央银行,因而留在本国的外汇最终会流到央行。

外汇存底积累与游资泛滥

很明显的,外汇原本理当用在购买外国货来增进国人的福祉,现在没用的也准备将来用,绝非要在国内购买本国人生产的商品。若将剩余的外汇(已转换为本国货币且在国内流通)用在购买本国生产的商品,就会形成“太多的钱追逐太少的商品”,这就是通货膨胀;若拿来追逐股票和房地产等资产,就会形成“资产炒作或资产膨胀”,泡沫金钱游戏就会来到,外汇存底愈多、泡沫就愈大。台湾在1985年到1990年间就曾出现“台湾钱淹脚目、淹肚脐、终而淹鼻子”的惨痛金钱游戏、重创台湾的经济和工作伦理,外汇存底积累就被认为是元凶。一个重要的问题是:留多少外汇才适当?也就是说:有没有适当数量的外汇存底?

虽然没有标准的定论,大体上却有这样的两点共识:一为外汇准备随着进口的增加而增加;二为外汇存底随着国际收支的不稳定程度的提高而增加。

曾有台湾的实证研究指出,在顾虑出口收入的变动性,以及掌握部分外汇作为机动地购买国防器材之需要,也不宜超过进口值的百分之四十。也有以GDP的百分之十或三至六个月的进口值为衡量标准。以台湾当今外汇存底数额(2023年5月5628.68亿美元),相对于GDP的比率高达百分之七十以上(73.9%),也足以供应十数个月的进口来看,都表示现今台湾的外汇存底太高了!无怪乎时常会觉得通货膨胀蠢蠢欲动,而资产膨胀(如高房价)也挥之不去。

慎防“外汇存底的诅咒”

总之,一国的外汇存底虽难有精确的“最适量”答案,但“适度就好”的说法可以接受,而越积越多绝对不是好现象。当前外汇存底超高的中国,早已笼罩在经济大泡沫中,而2008年金融海啸之所以出现,其实有不少论者认为中国的外汇存底正是祸源呢!

至于“央行能动用外汇存底吗?”既然央行所保有的外汇并不是央行赚来的,而且这些外汇也由央行放出等值数量的台币。由这个角度思考,央行只是“保管”外汇,随时等待人家拿台币来兑换。我们也可以由一般的银行存款来理解,银行接受存款,也随时准备存款者领款,因而必须善尽“善良管理人”的责任。问题是:如何担任善良管理人?

我们知道,银行接受存款,但也做放款的事务,而且接受存款时还支付利息。这项利息的源头来自放款收取的利息,而放款利息当然要高于存款利息。因此,银行的职责就在物色善用资金的投资者,这些投资者将每一块钱赚取高于一块钱加上利息的利润,如此一来,存款者也才能安心将款项存入银行,而经济活动也得以顺利进行。问题是:央行可以扮演一般银行的这种角色吗?

理论上好像可以,只要央行有把握能将外汇增多,当前央行是有将外汇类似民间理财方式来操作,可是央行却不能像一般银行一样的从事放款行为。因此,有权使用外汇者是民间人士、民间机构。不过,由台湾的《中央银行法》第2条订定央行经营目标—促进金融稳定、健全银行业务、维护对内对外币值之稳定,以及上列目标范围内,协助经济之发展—来看,央行是可动用外汇存底来调节或稳定汇率的权责,而央行也操作资产选择。这样的作为在一个自由经济体制下,是不是得宜似有待商榷呢!

说到底,外汇存底关乎货币数量、游资多寡,也与通货膨胀、资产膨胀、泡沫经济、财富重分配息息相关,而外汇存底引发金融游戏、泡沫危机的斑斑史迹也不能或忘,“外汇存底的诅咒”警语更不能掉以轻心!

{kind=link}