8月11日下午,央行公布7月份金融数据,和过去几个月的喜忧参半不同的是,这一次,整体都比较复杂。

01

印钞速度五连降

央行披露:

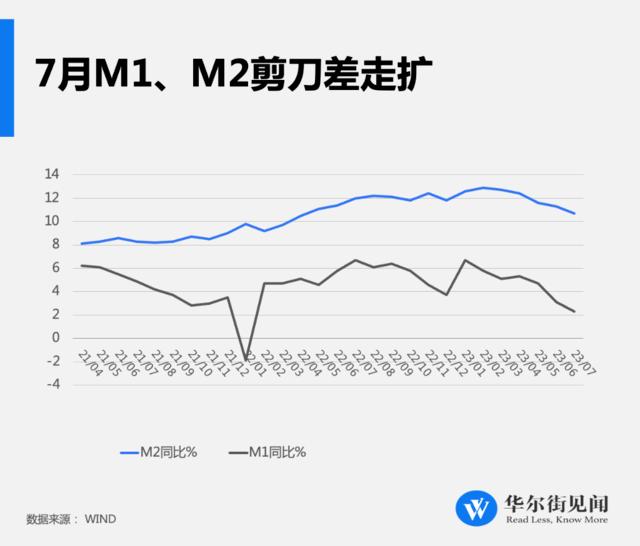

7月末,广义货币(M2)余额285.4万亿元,同比增长10.7%,增速分别比上月末和上年同期低0.6个和1.3个百分点。狭义货币(M1)余额67.72万亿元,同比增长2.3%,增速分别比上月末和上年同期低0.8个和4.4个百分点。

本号解读:

广义货币可以视作货币供应量,广义货币增速视作印钞速度。可以看到,印钞速度仍维持在两位数,但纵向来看,这一增速已经5连降。

制图:城市财经;数据:央行

按照当下的经济环境,印钞速度不应该是持续下降,反倒应该持续增加才是,要知道,2009年那场全球金融风暴,我们的印钞速度连续16个月在20%以上,最高达到了29.74%。

但今年最高的增速也不过12.9%,而且最近五个月持续下降。可见,官方一直表现得很克制,一直在轻点刹车。

背后其实有两个迫不得已:

一方面,在中美博弈之下,我们要做强人民币的国际化属性,而要增强人民币的国际化属性,汇率稳定很重要,所以,不能印钞过快。

另一方面,需要兼顾着防范刺激资产价格过快上涨。无论大家愿不愿意相信,中央在这轮房地产救市中,始终表现得很克制。

在昨天的文章中,我也强调过,中央这轮对待楼市的态度上,和过去完全不一样。

一个很明显的特点是,中央和地方发布的刺激楼市的措施,感觉都不痛不痒,没有什么特别大的、实质性的措施。

以降息来说,现在每次降息基本都是10个基点,最多15个基点。而上一轮救市,可以达到108个基点。再比如降准方面,每次是0.5到1个百分点,现在的降准每次是0.25个百分点。印钞方面,过去是25%左右,现在最高也不过12.9%。

逻辑在于,这一轮救市的目的,只是想激活成交量,并不想让房价再度上涨,而是托着房价轻轻放下,实现软着陆。

当然,面对当下越来越复杂的经济形势,后续货币宽松程度可能会加大,下半年可能会迎来降准和降息。

同时,从央行披露的数据还看到狭义货币M1增速仍在下滑,而且M2与M1之间的剪刀差在进一步扩大。

M1所反映的是企业活期存款的多寡,增速好,说明活期存款多,企业扩张欲望加强,反之扩张收缩,活期存款都转为定期。

一般来说,M2增速大于M1,表明市场对经济悲观,实体经济中的投资机会减少,存款定期化,经济活力偏弱,更多的钱流入金融投资市场。

02

社融增量复杂

央行披露:

7月份社会融资规模增量为5282亿元,比上年同期少2703亿元。其中,对实体经济发放的人民币贷款增加364亿元,同比少增3892亿元;对实体经济发放的外币贷款折合人民币减少339亿元,同比少减798亿元。

本号解读:

没有对比就没有伤害。7月份社融增量5282亿元,是今年以来增量最低的数值,6月份的增量是4.22万亿。比去年同期,也减少了2703亿元。这是自2016年8月以来新低。

社融增量远不如预期,意味着什么?意味着,没有多少人贷款了。

上面说到,广义货币是货币的供应量,而社融则可以视作货币的需求量。货币供应虽然在踩刹车,但整体仍保持在两位数增长,但社融增量却远不如预期的1.1万亿。

这说明,市场货币之水虽然充足,但没有多少人来接水。

从社融的结构来看,对实体经济发放的人民币贷款7月份仅增加了364亿元,6月份的增量是32369亿元。只有地方债券,仍在充当着中流砥柱。

此外,人民币贷款方面,7月新增人民币贷款3459亿元,为2009年12月以来新低。

什么概念?需求明显不足啊。

这一点,在7月24日召开的中央政治局会议上,也有明确指出,当时会议指出:

当前经济运行面临新的困难挑战,主要是国内需求不足,一些企业经营困难,重点领域风险隐患较多,外部环境复杂严峻。疫情防控平稳转段后,经济恢复是一个波浪式发展、曲折式前进的过程。我国经济具有巨大的发展韧性和潜力,长期向好的基本面没有改变。

这段话,直接点明了当下我们面对的四大困扰:内需不足、企业经营困难、风险隐患较多、外部环境复杂严峻。

基于四大困扰,我们未来的经济发展不是康庄大道,而是波浪式、曲折式的羊肠小道。

03

存款房贷双降

之所以将存款与房贷放在一起分析,是因为它们二者的双降,有直接联系。

央行披露:

住户存款减少8093亿元。住户贷款减少2007亿元,其中,短期贷款减少1335亿元,中长期贷款减少672亿元。

本号解读:

存款减少的根源,在于房贷减少,这个一会儿再解释,先看下房贷数据。

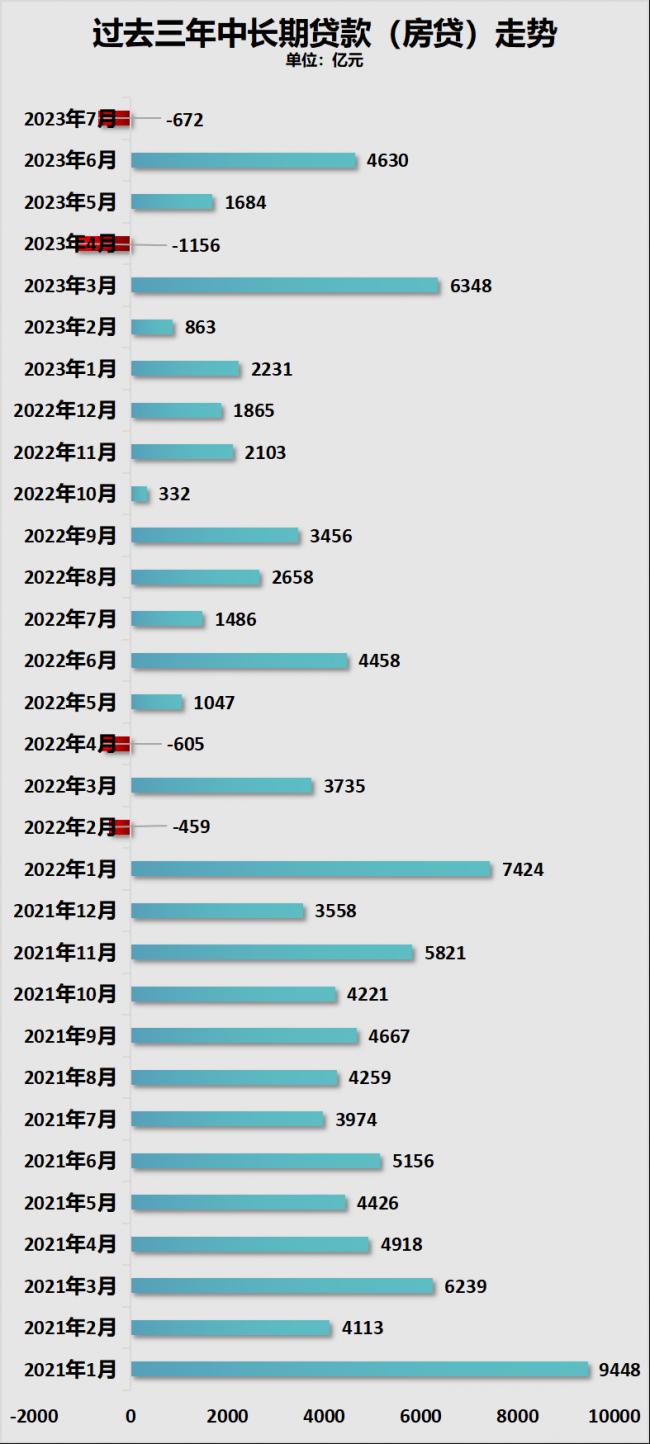

7月份中长期贷款(房贷)减少了672亿元。房贷增量为负数,怎么解释?

一般来说,只要商品房市场有成交,都会有贷款增加,除非都全款买房,但这不现实。

房贷增量为负数,只有一个解释,那就是还款的人比贷款的人还多。

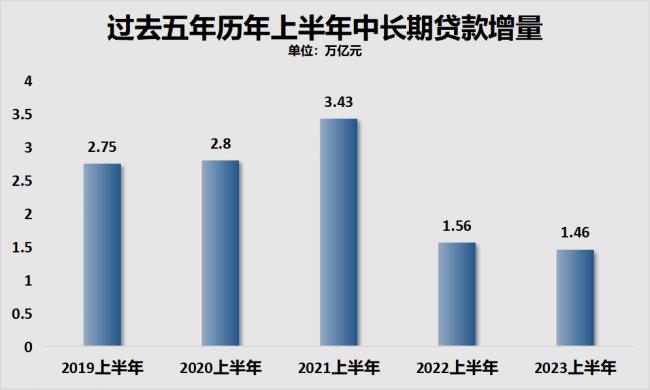

一方面,买房的人越来越少。上半年房贷增量是过去五年来最低,比去年还少1000亿。

制图:城市财经;数据:央行

另一方面,提前还贷的人越来越多。

加上这一次,房贷增量为负数的情况,过去两年中,共出现过四次。去年的2月与4月,今年的4月与7月。

制图:城市财经;数据:央行

房贷减少结合存款减少来看,逻辑就很清楚了,居民贷款的下降,并不是大家把钱拿出来消费与投资。

如果都拿出来消费,7月份我们的CPI不可能进入负数状态,同比下跌0.3%。可见,在多份促销费文件下发之下,市场并没有产生多大反应。

这种局面是可以预料的,因为需求不足不是因为没有消费意愿,而是口袋干瘪。有钱,谁不想大手大脚消费,还需要刺激吗?

来源:国家统计局

如果拿出来投资,股市也不会是现在这个走势。

只有一个合理解释,拿出来提前还房贷了。只有如此,才会出现居民贷款和存款的双收缩。

至于为何提前还贷,本号在之前的文章中讲过很多次:

一方面,由于宏观大环境的不确定,大家对未来的工作和收入信心不足,中产人群趁着还有钱,提前还清,免得未来出现意外,自己的房子变成法拍房。

另一方面,由于存量贷款利率始终不下降,房贷利率的高位站岗者纷纷需求提前还贷或者转向利率更低的经营贷。

这种局面,9月份应该会有所好转。因为8月1日,央行明确强调:

指导商业银行依法有序调整存量个人住房贷款利率。

目前,郑州、江苏已经作出了应答,但进展速度还是很慢。其他省市还没有跟进,可能要到9月份,才会有具体的执行细则出台。

04

总结

调整坐姿,最后做个总结性发言:

最近一周,国家海关总署发布的出口数据,国家统计局发布的CPI、PPI数据,以及央行的发布的各项金融数据,让我再次回想起了华为任正非和美团王兴说过的话。

2022年8月,华为掌舵人任正非发表了一份内部讲话《整个公司的经营方针要从追求规模转向追求利润和现金流》,提出:

全球经济将面临着衰退、消费能力下降的情况,华为应改变思路和经营方针,从追求规模转向追求利润和现金流,保证渡过未来三年的危机。“把活下来作为最主要纲领,边缘业务全线收缩和关闭,把寒气传递给每个人……我们要看到公司面临的困难以及未来的困难,未来十年应该是一个非常痛苦的历史时期,全球经济会持续衰退。那么消费能力会有很大幅度下降,对我们产生不仅是供应的压力,而且还有市场的压力。

这几句话,如同暮鼓晨钟一样,惊醒了多少山河名利客。在当时掀起了一片舆论波浪。

2019年,美团王兴表示:2019年是最近10年最差的一年,也是未来10年最好的一年。

两位大佬站得高看得远,该死,居然看得这么准。

但是,所谓“尽信书不如无书”,又所谓“悲观者正确,乐观者前行”,我们仍要抱着希望前行。

国家统计局在发布经济半年报的时候说过,我国经济增速明显快于世界主要发达经济体,彰显出我国经济发展的强大韧性。

所以,对于我们普通个体,当下要努力提升自己的抗不确定性能力,同时抱着积极向上的态度,迎接明天。

{kind=link}