5月以来,在美联储退出量化宽松货币政策的预期影响下,新兴货币兑美元大幅贬值。雪上加霜的是,外需放缓和油价高企的双重压力令很多国家经常账户进一步恶化,贸易赤字助推本币加速贬值,套利资金疯狂逃离,新兴经济体货币正在遭遇亚洲金融危机以来最为严重的一次挑战。

危机肇始于印度。实际上,这令不少年长的印度人回忆起20年前惊心动魄的一幕。彼时,卢比暴跌,经济滑坡,印度被迫向国际货币基金组织求援,并以黄金储备抵押换取贷款,虽然最终卢比跌势得到抑制,但经济增速也从1990年的5.6%大幅下降到1991年的2.1%。

而今,印度人似乎再度踩入同一片泥潭,卢比贬值失控,令央行的神经绷紧。印度央行和政府频繁发布政策,限制海外汇款和投资额度,上调黄金白银等贵金属的进口税。为了稳定币值,印度央行甚至立刻扭转了立场,将边际贷款工具和银行利率从8.25%上调至10.25%;印度央行还在国债市场中频繁进出,避免资金利率因为资本外流飙升。其目的相当明确——稳定卢比币值和国内资金利率,避免20年前的灾难重现。

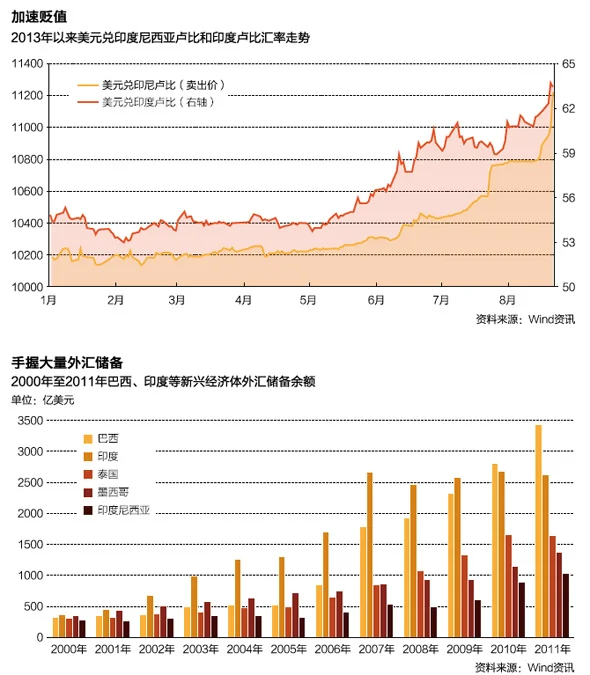

然而,这些努力并未见到成效。8月22日,美元兑卢比汇率上涨至65之上,较之5月初的水平,卢比贬值已经接近20%。印度政府的种种努力,反而让市场如同惊弓之鸟,资金疯狂出逃,投资者害怕自己会变成接最后一棒的人。印度股市也出现大幅调整:过去一个月的时间里,印度孟买30指数跌幅超过10%。

印度并不孤独。印度尼西亚、泰国等和印度有着相似问题的国家,也成为国际投资者做空的选择。

8月20日,雅加达综指开盘后即大幅下行,盘中几无任何反抗就已经重挫近5%,尾盘时段虽有所拉升,但最终仍收跌3.2%。此前一个交易日,雅加达综指跌幅更是超过5%。在短短两个交易日内,雅加达综指跌幅已接近10%。印尼卢比也创近四年新低,美元兑印尼卢比汇率突破10000大关后,加速上行,至8月22日,美元兑印尼卢比已逼近11000附近。

对新兴国家而言,基础建设不足、腐败、贫富差距加大和教育程度落后的现实的确存在,当这些国家逐渐步入“中等收入陷阱”后,再没有高增长的华丽掩饰,诸多结构性弊病自然就水落石出。

新兴货币的明天究竟在哪里?这个问题而今变得越来越复杂。

危机再现

美欧经济复苏、美联储政策逆转等因素,成为资金从新兴国家外流的直接推手

毫无疑问,这一切的导火索是美联储的政策逆转。伴随着美国复苏趋势确立,美联储退出量化宽松的预期正在升温。彭博社近期对经济学家的一项调查显示,有65%的受访经济学家认为,美联储将从9月开始缩减量化宽松的规模。

同时,欧洲方面也不断传来好消息。欧盟统计局8月14日发布的数据显示,欧元区二季度国内生产总值(GDP)环比增长0.3%。这是欧元区经济连续萎缩六个季度后,首次实现环比增长。其中,德国GDP环比增速达到0.7%。

在这种背景下,投资者偏好在悄然转变。美银美林8月全球基金经理调查显示,在200余位基金经理中,已有17%的受访者增持了欧元区资产,较7月上升了14个百分点。更有20%的受访者称,将于未来12个月增持该市场,这是六年多以来的最高水平。这些观望的机构投资者,仍在等待银行业联盟的进展。在很多人看来,这将是欧洲风险偏好全面复苏的关键因素。

美国经济的强劲反弹,以及欧洲经济可能出现的拐点,成为投资者撤离新兴市场、转投发达市场的理由。按照国际货币基金组织的预测,新兴经济体在今明两年的增长率分别为5%和5.4%,发达经济体的增速则为1.2%和2.1%,二者之间的增长率差距正在缩小。

“对比发达市场,新兴市场的不确定因素太高了,客户要承受更高的波动率和交易风险。在这种趋势下,顺势减持也是无奈之举。”一家海外投行衍生品交易部门的交易员,对财新记者如此解读其减持新兴资产的行为。

“量化退出和中国经济的表现,是当下最大的两个不确定因素。”前述交易员称,美联储三轮量化过后,资产负债表的膨胀前所未见,这意味着,很难通过历史经验去判断一旦退出成真后,市场上会发生什么事情。而且,发达经济体仍远称不上强势复苏,中国经济到底会回落到什么程度也难以预测,这些因素都会打击新兴国家的经济展望。

另外,在诸多商品品种中,除了原油价格被地缘性政治冲突推高,其余的商品仍然受制于需求端的疲弱。这对那些依赖商品出口的国家而言,绝对不是一个好消息,因为它们的经常账户和经济表现都将受到损害。

作为判断经济前景的“晴雨表”,新兴货币近期的疲弱表现,足以证明投资者心态的变化。美银美林的调查显示,投资者对新兴市场的信心已降至两年低点:8月受访者中,有19%的基金投资者减持新兴市场股票。不过,调查也显示,基金经理对韩国、中国和俄罗斯开始出现正面反馈。

有分析指出,新兴和发达市场之间的利差交易正在减少。证明之一就是,近两个月来,印度和美国之间的利差走高,卢比却继续贬值。即使印度表现出更强的紧缩意愿,在美联储退出政策逼近的过程中,资金趋势性回流的可能性也不大。

中金公司首席经济学家彭文生认为,新兴国家最坏的时候还没有来到。一些新兴市场国家都面临较大的经常账户赤字,以往它们可以通过资本流入填补赤字,现在资本流动方向发生变化,短期对汇率的压力自然更大。

有经验表明,新兴市场危机具有极强的传染性,一旦部分国家市场出现大幅波动,其他新兴市场也会受到一定的影响。

不过,他也指出,和亚洲金融危机时的情况相比,新兴国家的汇率灵活性已经大幅增强,近期汇率贬值也一定程度上释放了外部冲击的压力,因此,爆发大规模金融危机的可能性较小。

有观点称,此轮新兴货币危机与亚洲金融危机并不一致,欧美经济复苏趋势明朗可以提供更多的安全缓冲,新兴国家的外汇储备也大幅上升,各国应对危机的能力得到极大的提升。

诺贝尔经济学奖得主保罗·克鲁格曼(Paul Krugman)在近期的一篇专栏文章中称,市场对卢比贬值的反应过于激烈,当下印度的外债并不如亚洲金融危机时那样高,卢比大幅贬值,可能仅仅会暂时性推高通胀。

正因为此,一些机构投资者将此轮调整视为加仓的良机。“新兴市场即使减速,也要远远高于发达市场,只要估值足够低,自然会吸引到投资者。”一位海外对冲基金的研究员对财新记者称,当下做空新兴市场的逻辑没有问题,但如果价格足够低,反向做多的理由也有很多。

这位研究员认为,资金向风险资产转移的趋势已经出现,只要市场风格转换,就不可能避开新兴资产。“而且,基建或消费不足、教育落后固然是很多国家的短板,但换一个角度,同样可以作为长线看多的理由。”

他认为,改革红利并非短期刺激,但市场仅仅需要些许的改革苗头,如果政府能让投资者看到这点,当下的困境并不难破解。

|

“金砖”失色

高增速不再,通胀虎视眈眈,新兴国家应对本币贬值能力已经不强

{kind=link}