中金宏观组在最新的中国宏观简评中称,余额宝7天日均年化收益率首次跌破3%,这标志着中国货币市场基金利率进入“2字头时代”。目前国内无风险利率的持续下降可能对中国经济周期和相对资产价格继续产生深层次的影响。

在货币政策宽松背景下,余额宝收益率将继续下降,私人理财产品和国债收益率等其它实际意义上的无风险利率也将继续下滑。中金预计,在目前的货币政策下,余额宝收益率或将下降至2.4%-2.5%;如果央行今年确如我们预测,继续降息1次、降准100个基点,那余额宝收益率或将再下一个台阶,至2.1%-2.2%。无风险利率的下降有望提升具有固定收益特征金融产品的吸引力。

以下为中金报告原文:

2015年10月18日,余额宝7天日均年化收益率首次跌破3%,这标志着中国货币市场基金利率进入“2字头时代”(图表1)。目前国内无风险利率的持续下降可能对中国经济周期和相对资产价格继续产生深层次的影响。

余额宝收益率是国内有代表性的市场化存款利率。如我们在此前研究报告中指出,由于余额宝具有用户众多(2.2亿),规模庞大(6170亿元)和流动性高(原则上支持T+0存取款)的特点,余额宝收益率可以被看作国内有代表性的市场化存款利率和实际意义上的无风险利率。

在货币政策宽松背景下,余额宝收益率将继续下降,私人理财产品和国债收益率等其它实际意义上的无风险利率也将继续下滑。2014年11月份以来,中国央行已经累计下调存款基准利率1.25个百分点,存款准备金率2个百分点。另外,贷存比政策取消及地方政府债务置换等政策也有助于降低金融机构和企业部门的负债成本。我们估计,在目前的货币政策下,余额宝收益率或将下降至2.4%-2.5%;如果央行今年确如我们预测,继续降息1次、降准100个基点,那余额宝收益率或将再下一个台阶,至2.1%-2.2%。虽然降准和扩大央行再贷款都有助于推动货币扩张,但我们认为前者效率更高,且对降低市场利率的作用更为显著。

无风险利率的下降有望提升具有固定收益特征金融产品的吸引力。我们认为,无风险利率的全面下降可能会提升低风险、但收益率不低于4%的金融产品的投资价值,因为高收益的投资标的将更具有稀缺价值。此类产品包括收益稳定的高息股、部分资产支持证券(ABS)、私人理财产品或者是投资于稳健型基础资产的部分分级A基金。另外,无风险利率的持续下行也会对股市估值中枢的相对上移产生一定程度的支撑。

无风险利率的下降将继续降低企业部门融资成本,但减税可能对提升企业的盈利能力更加有效。在宽松货币政策下,今年以来工业企业利息费用(基于绝对水平)未延续上升趋势。然而,年初至今工业企业利润下降了1.7%,但税收支出仍然增长4.7%。此外,税收支出在工业企业息税前利润(EBIT)和税前利润中分别占到40%和45%,而利息支出占比仅为10%和12%。因此,减轻税负可能比进一步宽松的货币政策更能修复企业的盈利能力,并提升投资回报率。

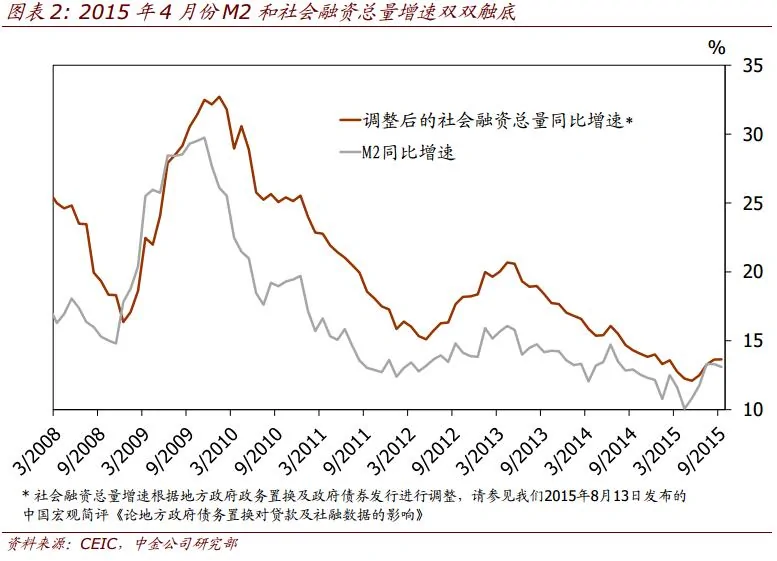

目前环境下,有助于降低投资风险溢价和提升投资回报的宏观政策可以帮助无风险利率下降传导至投资风险偏好上升。虽然货币供应和社会融资总量增速在今年4月份已经触底,M1增速在近几月出现显著回升(图表2与3),但投资增速在经历了几个月的企稳后8月份再次显著放缓。短期内,我们认为,宏观政策的不确定性带来的投资风险溢价上升阻止了宽松的货币条件对风险偏好回升的传导。而且,目前较低的边际投资回报率如果长期持续,也可能继续抑制投资增长。我们认为,市场化的政策操作将有效降低投资风险溢价。此外,长期来看,市场化的结构性改革,包括减轻企业税负等措施,可以有效提升投资回报,提振国内需求。

{kind=link}