01

非常敏感期到了!

没有人比房企们更清楚——

危机已在靠近。

“房地产股债遭遇抛售狂潮!”

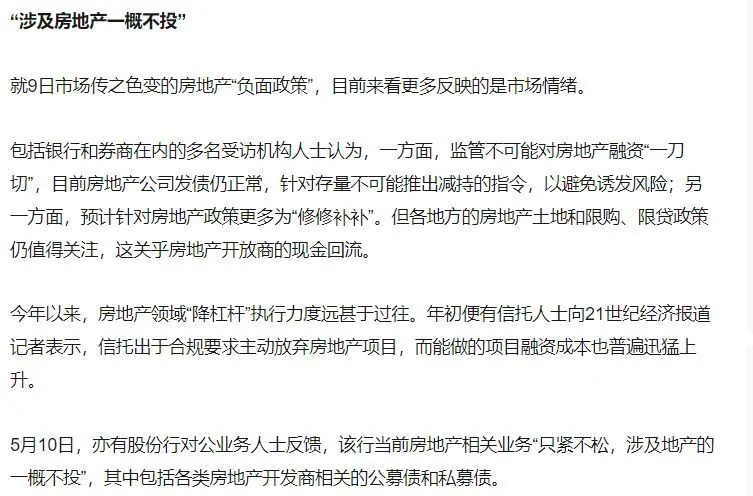

“有银行称涉及房地产一概不投!”

“天津最大房企千亿债务压顶!”

“天量债务到期!开发商正在违约路上!”

资本市场风声鹤唳,房企一夜失宠。

但属于大多数人的“楼市”,却完全感觉不到冷意,火爆依旧。

人们拿巨资排队抢房,深圳狂欢、杭州抢房、成都熔断……“购房限制事实性放松,二线疯狂抢人,一场离奇‘房荒’来袭!”

好诡异的冰火两重天,为什么一边万人抢房闹房荒,一边房企又被资本嫌弃?

感受一下当前楼市,猜测、试探、侥幸、愤怒、恐惧、躁动……复杂的情绪充满这个超级剧场。

其实,任何重大的政策博弈一旦达到最胶着、最纠结的阶段,矛盾和冲突总是会以最戏剧化的方式上演。

当下差不多就是这样了。

在这个关键期,有一些判断基本已经明确:

1.楼市博弈已经进入最艰巨的拉锯阶段。

2.资金链断裂危机显现,未来三个月将是房企的高危期。

3.中国大陆罕见的地产债违约或将爆发,这才是违约潮的高潮。

02

地产复燃的前兆,还是大萧条前的最后疯狂

近两个月,民间的赌一把心理再度高涨。

3·17最严调控的一周年后,“房住不炒”的警告声仿佛已远去,房产大部队开始了新征程。西安、成都、杭州……

最火一个的案例:

5月26日,深圳首个政府介入监管的摇号项目需先交500万元诚意金,现场冻结33亿诚意金,富人们排长队抢总价1600万-6500万的房;5月30日,中签者进入选房区时现场一片掌声响起祝贺,第一位签约购豪宅的客户竟是无工作的90后。

入局者手持巨资排队抢房,买到即赚到,“开盘秒光”的购买力突破了常人对财富的认知。

一旦楼市放出一点风,炒房客立马在“概念高地”、“调控洼地”里快乐地忙东忙西、走南闯北,从自贸区海南辗转杀入云南的西双版纳、广西不知名的防城港以及中朝前线的丹东、珲春。

另一头,开发商找尽各种借口延缓项目竣工,助推一场中国式“房荒”。

一些在15-16年疯狂发债、加杠杆拿地的中小房企此时内心无比纠结:推盘,新房卖不出周围二手房的价,这就是“贱卖”,地王推盘更是亏钱大甩卖;不推盘,等调控放松再卖,但现金、庞氏债务亚历山大。

一些财政吃紧的地方政府也在三心二意,内心无比期盼卖地的昔日重来。

这些人都在豪赌,一旦经济增长乏力,政府会不会掉头重走地产经济的老路。

央地之间微妙的博弈令民间深信,调控放松的信号在步步逼近。

在楼市严调控和金融严监管的影响下,有些城市抢人给了无限想象,即便中央三令五申,又是约谈,又是在央媒上表态,依然难挡地方利益的反扑,更难以扭转民间预期。

毕竟楼市大空头都被始料未及的政策一一暴打过……

其实所有人都清楚,中国楼市只剩下两端,没有任何中间地带。

要么选择北上类型,严守调控一线,楼市降温。

要么放开、放松,然后彻底走向疯狂。

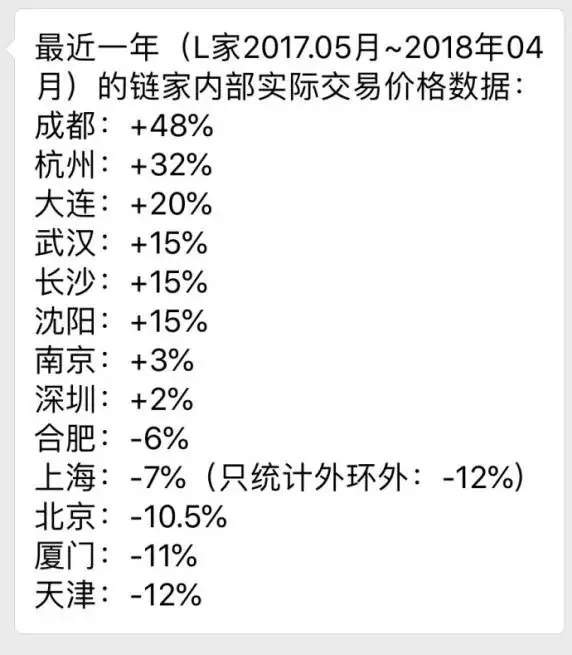

网上流出某中介的内部实际交易数据,大体上是靠谱的。

只是心存侥幸的人大概还没想明白,一旦放开调控,放任房价上涨、土地成本飙升,中国还能拿什么来留住制造业、留住外资?拿什么与美国打全球资本争夺战?那时候一地鸡毛,此时的楼市盛宴只会成为萧条前的最后狂欢。

6月1日,厦门土拍出现戏剧性结果,两块土地拍卖价直降万元,仅比25000元/平的底价多出86元和105元,要知道1年半前,附近还拍出了3.85万元/平的地王。

上帝欲使其灭亡,必先使其疯狂。

在政策还没有做出更明确的表态前,民间仍想和政策博弈。

03

房企的生死劫

开发商最有给调控“松绑”的冲动。

因为时间已经越来越紧,从6月份开始房企将正式进入高危期。

为什么碧桂园、恒大这些大房企大半年来求生欲如此强烈、都把“高周转”当成命?

因为在这个高杠杆行业里,一旦停下来,企业随时可能倒下。中小房企尤甚。

一方面是没钱了。

不少房企的现金流在加速消耗。尽管局部城市出现火热抢房情景,但放眼全国,房产投资和销售数据同比增速全面下滑,以房地产销售为主营业务的企业如果还在作死囤地捂盘,极可能出现内部现金流紧张。

房企的融资空间也越来越逼仄。

以前有影子银行给房地产低成本输血,如今信贷环境收紧,为了筹集资金,房企就得付出更大的代价。

信托渠道还是可以走,只是成本飙上了天。据21世纪经济报道,一名华北地区的信托经理称,现在信托的平均收益率涨到了8%左右,信托公司收取1.5%-2%的信托报酬,0.5%的发行费,再加上保障基金相关费用,到最后房企的融资成本就到了10.5%-11%之间。

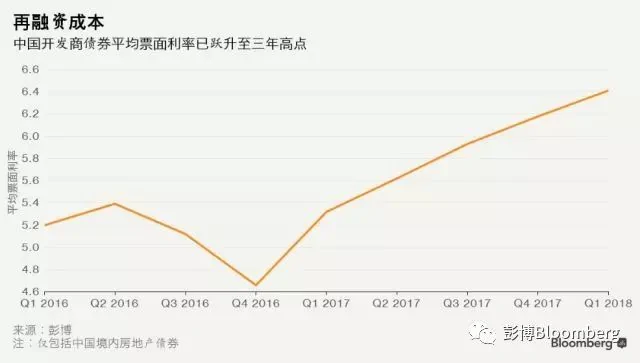

如果在境内发债,就不得不接受一个创纪录的利率水平——一季度,中国境大陆产债平均票面利率已跃升至三年高位,达到6.41%。

天津房企压力山最大。天津市房地产信托集团今年3月发行的5年期债券票面利率为9.5%,这个水平在这家公司历史上以及同等期限的房地产债券中都是最高的。

但发债的门槛还在提高,监管更加审慎,连龙头房企也受阻。最近两周,至少5家房企发债突遭中止:

碧桂园200亿

合生创展31亿

富力地产60亿

花样年50亿

龙湖地产间接全资持有的重庆龙湖80亿

(来源:21世纪经济报道)

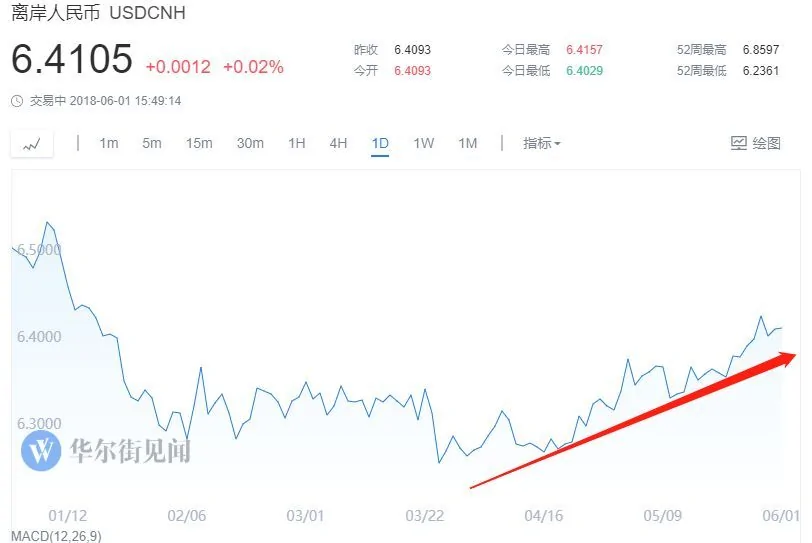

海外发债这条求生路径的成本也变高了。

最近一起中资美元债的实质性违约,引起了境外对中国债务问题的恐慌情绪:

原本境外评级机构对国内房企已十分严格,评级是对融资成本最大的影响因素,现在连“国企”都信不过,民企去海外发债能不受影响吗?

加上美元近期重回强势,房企们的融资成本只会上升,毫无下降的可能。

资金乌云笼罩全行业。

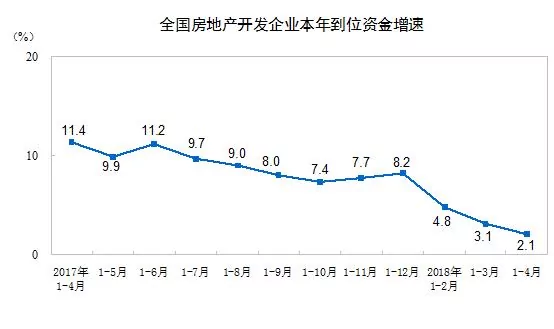

4月份房企的到位资金增速在两年来首次由正转负,单月增速-1.2%,资金回流压力巨大。

另一方面,巨额债务紧逼而来,流动性压力恶化。

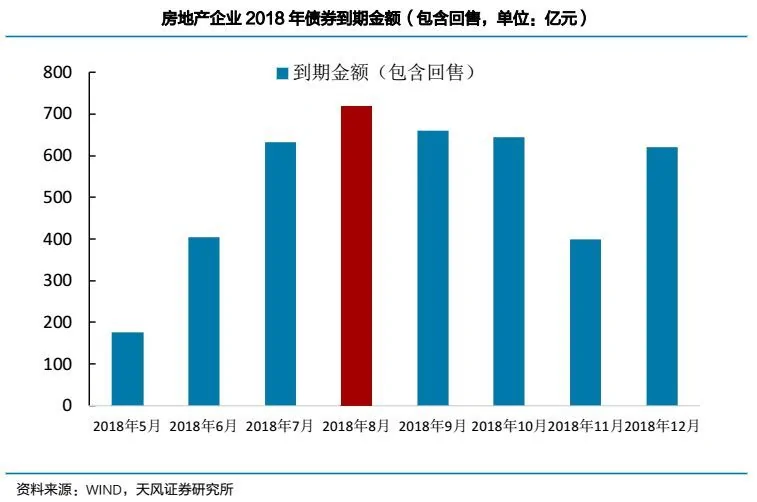

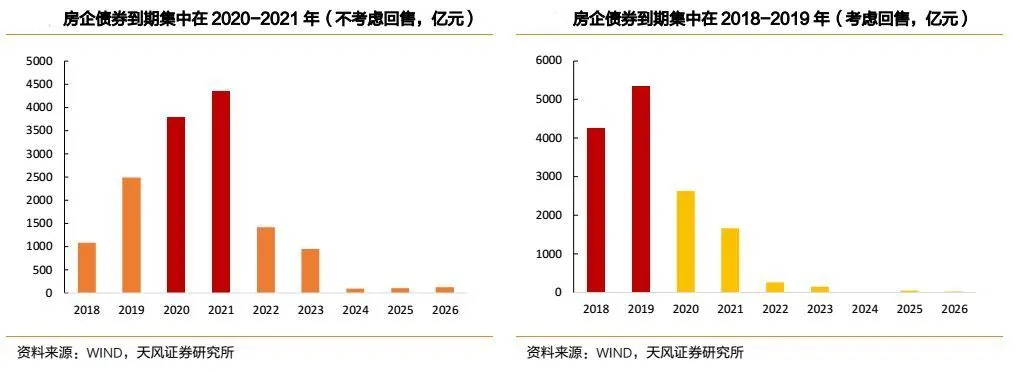

房地产的还债高峰在6月份正式开启。房企们今年还有1717亿元人民币债券需要兑付,未来三个月的到期规模分别是170亿元、188亿元和227亿元;四季度的到期压力进一步增大,届时需要准备共计877亿元资金来兑付到期的债券。

最重要的是,投资者还有回售2050亿元人民币债券的选择权。

从债务数据来看,今年8月底房企的再融资压力将到达峰值。

房企此时的资金流已经非常脆弱,断裂似乎随时可能发生。截至3月31日,中国上市开发商未来一年内到期的短期借款较一年前增加了一倍多,而公司持有现金对短期债务的覆盖水平,从一年前平均139%下降到了95%,其中低于50%的地产商由去年的11家增加到了23家。

随着地产债集中进入井喷阶段,接下来这三个月必将是地产债违约风险爆发的高危期。

04

信用违约的高潮或将到来

随着五月份一个个地雷炸响,违约潮已经到来,但一切还只是开始。

大陆地产债如果爆出第一个雷,真正的高潮才算到来,毕竟这是最高杠杆的行业之一。

市场神经紧张。

5月14日,中信信托爆出天津最大房企天房集团逾1800亿巨债,并发公告提醒天房集团存在债务违约风险,消息一出,市场集体一惊,天房股债双杀。尽管18日天房如期偿还2亿信托并保证“不会违约”,但其他房企能否这么好运,以旧债换新债继续滚下去,还是未知数。

此前,龙湖、泛海的地产债也遭到市场抛售。

如果按照当前的态势往下走,开发商们确实已经走上了违约路。

高层会对房企发出何种形式的清算,接下来的三个月是观察的关键期。

这段时间是前面提及的第一个债务高峰来临,也是中美谈判可能争取到的战略缓冲期。

三个月后地产的苦日子就结束了吗?并不是。未来2-3年,地产债迎来到期、回售双高峰,债务规模之大史无前例。

市场必将经历一次惨痛的债务出清和湮灭,也许不是坏事。

05

纠结的博弈

直到此刻,博弈还在进行中。

5月违约潮来袭之时,高层在15日做出了表态,给市场留出了充足的预期:

“要建立良好的行为制约、心理引导和全覆盖的监管机制,使全社会都懂得,做生意是要有本钱的,借钱是要还的,投资是要承担风险的,做坏事是要付出代价的。”

16日,发改委、财政部联合发文警示房企和城投平台境外发债要做到“谁用谁借、谁借谁还、审慎决策、风险自担”,监管趋严,境外发债受限的态度明确。

这么一看,就是想让一切交给市场去消化。

不过,遇到情况恶化时,要守住底线,只能不过多计较,先救急。

发改委不足一月批复了融创、万科、华远等10余家房地产企业境外发行债券的备案登记。Wind数据显示,截至5月22日,今年以来大陆房企已公告计划发行的海外债券达61只,发行总额超过240亿美元,比去年同期大幅度上升105%左右。

民间能感受到,高层很纠结。

4月份固定资产投资和社会消费平零售总额的数据都非常难看,给经济增长前景蒙了层灰。

即使有心“扩大内需”,群众可能也深感无力,消费降级真实地发生在四周。房贷拖累消费,此前被“中产消费升级”刺激之下的冲动也在拖累。

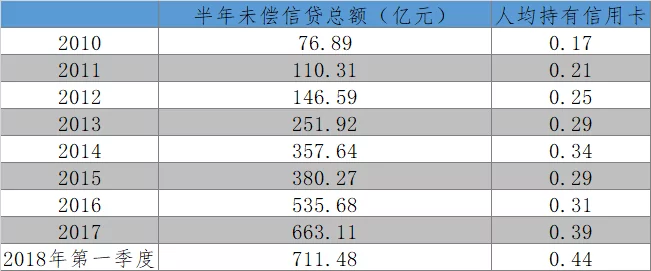

央行数据显示,仅2018年第一季度信用卡逾期半年未偿信贷总额已经达到711.48亿元,8年翻了8倍。

民众身上的债务担子在国际上并不算最重,但是和发达国家相比,中国的人均收入水平实在一言难尽。

外部宏观环境的突变,更是将博弈推向高潮——

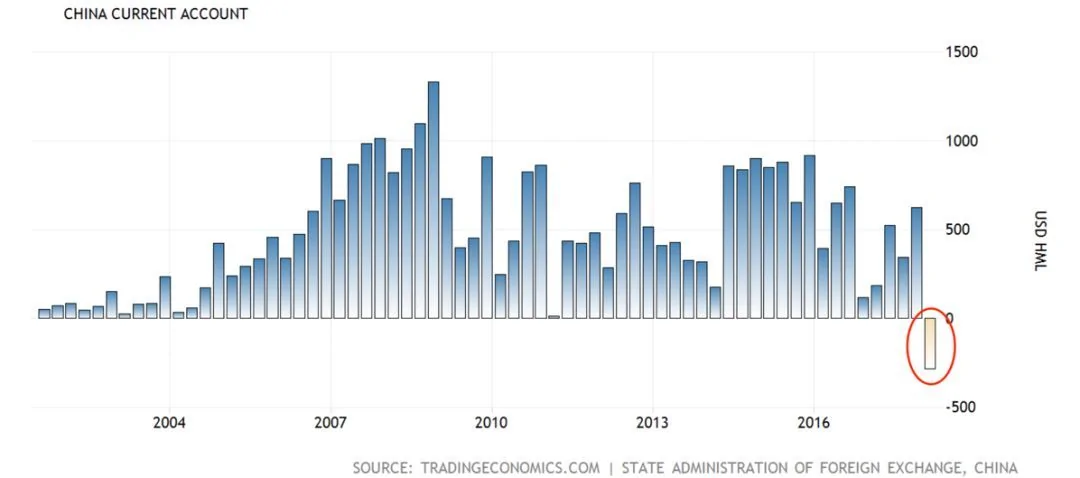

今年第一季度出现了经常项目逆差282亿美元,打破入世以来连续66个季度保持顺差的记录,今后常年顺差或再难持续。

外汇储备余额难改下降趋势,此后还要支付更多的进口账单,相信此时中央更加急于寻求风险对冲。

贸易战造成的外部失衡是否给内部财政刺激打开了想象空间?更准确地说,中央是否会放松调控、重提房地产这个夜壶?

(网友评论)

对这个问题,民企比国企着急,中小房企比大房企着急。

债务寒冬在这个盛夏到来,三个月后,一切将水落石出。

{kind=link}