《深圳经济特区个人破产条例(草案)》已于4月29日提交审议,个人破产制度在深圳正式“破冰”。据信通过后很快会在全国广泛推行。

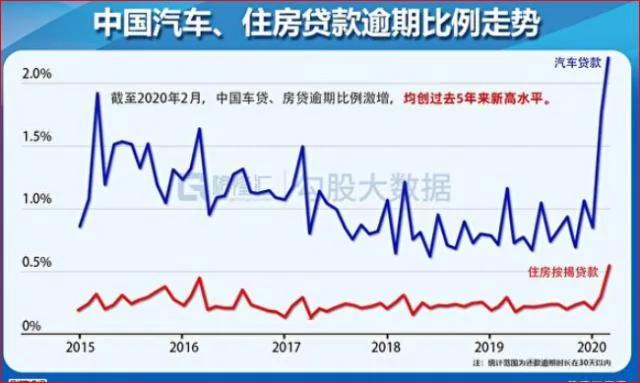

据格隆汇学堂资讯披露,2020年以来,中国车贷、房贷还款逾期比率均创2015年以来新高水平。

有分析称,中共当局向来以其政权利益为优先考量,此时打算推出个人破产法背后的3个缘由:一是降低银行坏帐风险,一是为应付房市泡沫即将爆破做准备,再有是为了经济崩溃前先麻痹人民的应激反应。

中国目前没有个人破产制度,只有《企业破产法》,因此也被称之为“半部破产法”。这种情况下,中国个人住房按揭贷款、汽车贷款,或是信用卡的债务责任是无限责任。

例如一个人贷款买房,若出于某些原因断贷,或是房子贬值,贬值后的市场价值不足以抵偿贷款余额,银行不但会收走房子,还会无限期追索不足偿还房贷的差额。就如同现在中国银行对“石油宝”投资客户所做的一样。

据人民银行统计,2019年底个人住房贷款余额规模30.07万亿人民币。另据信息机构CEIC数据,截至2020年3月底,中国家庭债务累计8.05万亿美元,占国内生产总额(GDP)55.83%。2008年此占比仅17.87%。

国际上许多先进国家订立《破产法》的目的,是给一些非恶意欠债的个人免除债务的机会,使其在满足一定条件下得以重新开始。这本质上是一种保护。如果个人在勤奋工作、诚信守法的情况下,依然还不起巨额的债务,若没有《破产法》的保护,很可能一辈子都被债务缠绕,不得脱身。

不过,中共当局向来以政权利益为优先考量,此时推出的破产法背后的缘由无非有下列3项缘由。

1.降低银行坏帐风险

自媒体“财经冷眼”报导,近一阵子房贷、车贷和信用卡的逾期的问题,引起了很多媒体和网友的关注。银行已采取一系列收紧风控的操作,信用额度被降额、限额,甚至限制消费场景,比如不能刷卡买奢侈品等。

在南京,广发银行、光大银行、中信银行首次违约信用卡用户达接近7位数,接近百万,而且是连续两个自然月违约用户接近7位数。

另外,居民部门杠杆率也呈现快速攀升态势,从2015年末的39%一路攀升至2019年年末的56%。浙江、上海、广东等发达地区的杠杆率甚至达到70%、80%以上。

中国人民没有富裕就被灌输各种超前消费观念。如果出现失业大潮,各种车贷、房贷都会逼迫居民借新债还旧债,最后达到新旧债双向违约,这会给本来坏帐率就很高的银行系统带来新的压力。个人破产的提出正是为了控制信贷规模和降低银行金融风险。

据格隆汇学堂资讯披露,2020年以来,中国车贷、房贷还款逾期比率,均创2015年以来新高水平。

2.准备应付房市泡沫爆破

中国目前房价强制性稳定,政策性强制横盘(涨跌缓滞),政府又严防各种融资渠道,不让救市。中共当局的房市政策摇摆不定,又前后不连贯的态势中,将有更多悲剧或闹剧持续上演。

中国楼市的泡沫早晚会随着经济崩塌与失业大潮而爆破。中共当局现在提出个人破产法,预示着那一刻已经逼近了。届时,很多个人和家庭会因此资不抵债、房财两空,从而造成严重的社会恐慌,甚至引发社会动乱。

3.经济崩溃前先麻痹人民的应激反应

署名“蜗牛先生”评论员撰文分析,中共政府善于运用心理学,对人民进行精神麻痹与应激性刺激。例如打算将高速公路费从“平价”提高到“高价”,会事先出台一个“天价”涨幅,然后进行辟谣,最后再推出“高价”。如此,由于参照物被混淆转移,最后不会有很大的应激反应。

他认为,中共推出个人破产法也是采用相似的套路。眼下国内疫情未了、产业断链、倒闭潮、失业潮、物价高涨、债务高企等等问题,致使经济随时面临崩溃。因此对于人民设立一个思想过渡,允许个人申请破产,看似给人民留一条活路,其实先压制人民的抗争心理,以待日后进一步搜刮人民的财产。

除了上述缘由之外,“财经冷眼”认为,个人破产法推出的其中一个原因是为了解除民众部分债务负担,以刺激消费,提振疲弱的经济。

{kind=link}