精密减速器厂商日本哈默纳科(Harmonic Drive Systems)的中长期增长前景正在浮现。工业用小型机器人已进入食品制造、医疗和物流等领域。哈默纳科在用于可搬重量10公斤以下机器人的减速器领域掌握8成分额,对于哈默纳科来说,良机已经到来,但在其背后,正在传来不断追赶的中国企业的脚步声。

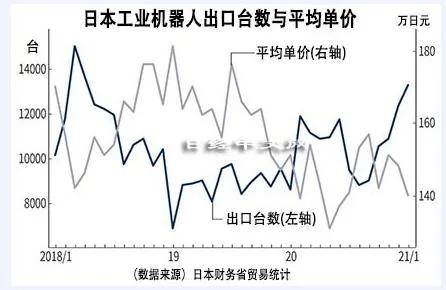

贸易统计显示,日本1月的工业机器人出口为1万3249台,比上年同月增加54%。在最先控制住新冠疫情并实现经济复苏的中国,设备投资恢复,工业机器人需求也正在回暖。

高盛证券的諌山裕一郎注意到了一个趋势,那就是随着出口台数的增加,每台单价正在下降。在2月发给客户的报告中表示,諌山分析称“产品构成变化导致的这种趋势今后将持续”,维持了看好哈默纳科的投资判断。

哈默纳科2月上调了2020财年(截至2021年3月)的业绩预期。合并最终损益有望从亏损4亿5000万日元转为盈利5亿日元。作为业绩的先行指标,订单额2020年10~12月比上年同期增加58%。

出口机器人单价下降的原因之一是,在生产线上能紧挨着工人设置的小型“协作机器人”的增长。调查公司MarketsandMarkets预测称,这类机器人的世界市场规模到2026年将比2020年增加8倍,扩大至8600亿日元规模,其中,可搬重量在5公斤以下的机型将成为主流。

用于工业机器人的精密减速器

另有调查显示,从制造业的机器人整体来看,协作机器人的比例目前在5%左右,但到2025年将达到逾1成。

日本工业机器人厂商发那科(FANUC)计划将2020年6月启动供货的协作机器人“CRX系列”的产能在2021年内提高至当初的3倍左右。除了原本的劳动力短缺之外,由于新冠疫情,非接触的需求也在提高。

哈默纳科涉足的“波动齿轮”减速器适合机器人结构的小型化,而协作机器人的市场扩大也有望推动该公司的利润增长。

哈默纳科的增产投资截至上财年基本完成。长野县的新工厂厂房建设等的设备投资2018财年达到238亿日元,上财年为78亿日元,但2021财年仅为28亿日元。

哈默纳科减速器在日本国内的月产能2018年为8万5000个,今后有望达到20万个。由于中美摩擦导致的订单低迷和大型设备投资迭加,现金流出,但该公司的长井启社长表示“困难时期的设备投资将在今后开花结果”。

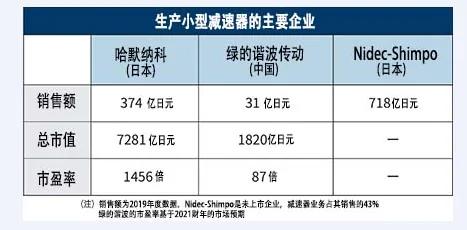

哈默纳科的股价在2020年底创出了上市以来的高价,但从长期看,竞争企业的崛起有可能构成威胁。在通过针对不同客户的细微调整而建立起来的精细度和耐久性方面,哈默纳科依然维持着优势。但2014年启动减速器的商业生产的中国企业绿的谐波传动科技(leaderdrive,以下简称:绿的谐波)2020年的销售额同比增长16%,达到36亿日元,总市值也上升至1800亿日元。

绿的谐波的客户主要是中国的当地机器人企业。借助高科技产业扶持政策“中国制造2025”,中国正致力于发展和扶持机器人产业。这正在瓦解日欧企业的“城池”。

中国的国家目标是将机器人及核心零部件的国内品牌比率到2025年提高至7成。2016年中国家电厂商美的集团收购了机器人大型企业德国库卡。中国的大型机器人厂商南京埃斯顿自动化(ESTUN AUTOMATION)近年来收购了德国和英国的同行,股价2020年涨至2.6倍。

一般来说,协作机器人与汽车和电子产品的生产线使用的机器人相比,对精度和耐久性等要求水平不高。如果中国企业的协作机器人崛起,价格竞争的影响有可能波及与哈默纳科合作的日欧企业。如果陷入成本竞争的消耗战,拥有资金实力的Nidec-Shimpo或许将更为有利。

围绕协作机器人,日本国内的证券分析师表示“按台数计算,每年15%的增长受到期待,但市场规模却很难进一步扩大”,认为未来必定会迎来价格竞争。哈默纳科如果要实现股价的进一步上涨,还必须拿出更多的判断材料证明自己将持续增长的前景。

{kind=link}