路透社图片

恒大过去一个月的违约危机,不但为中港股市带来恐慌性抛售,事件更震撼了环球金融市场,引起全球监管机构关注。当全世界注视恒大是否会演变成中国版“雷曼时刻”之际,北京当局将如何按自己所谓的“市场规律”,处理恒大危机?这起事件又对香港离岸债券市场,甚至整个中国投资环境带来了哪些深远影响?

中国“雷曼时刻”

过去一星期,接连有中央银行关注恒大债务危机会否蔓延并影响环球金融市场,这在金融界是极度罕见。

先有美国联储局主席鲍威尔点名评论恒大债务问题似乎是中国特有,美国企业并无类似问题。他指出,美国面对恒大债务的直接风险很小,中国大型银行面对的风险亦不大,但事件可能会影响环球金融状况。

之后有日本央行总裁黑田东彦,他在记者会谈及外界关注的恒大风暴,指应该视此案为一家特定公司和中国房地产市场的问题。但他坦言,恒大的债务已令市场恐慌;并强调会密切观察市场反应。

国际中央银行一向甚少点名企业违约问题,除非已是触及系统性金融风险,过去只有1998年的长期资本管理LTCM、08年的AIG以及雷曼兄弟,反映今次恒大出现债务危机已经引起全球央行最高层关注,问题已经远远大于一家在香港上市的房地产民企这么简单。

那么恒大到底有什么本事,可以变成“大到不能倒”,甚至连外国财经媒体,像《经济学人》及“彭博”都要发专文评论恒大风险,形容是中国版“雷曼时刻”?彭博标题更用上《为何所有人都在谈论恒大?》,反映恒大命运已与全球金融市场表现直接挂勾。

上海恒大标志。(法新社)

为何恒大一家房地产商可以有这么大的影响力?先由几组数字看出端倪。

总负债:恒大的总负债截至今年中,达19507亿人民币(下同),相当于去年香港GDP总值近九成,也是中国经济总量的约2%。《经济学人》形容,恒大是全球负债最多的企业。

资产负债率:2020年,恒大的净资产负债率一度高达1.6倍,完全是一家资不抵债的企业。原因与其他内房一样,因为2016年 中共国家主席习近平提出房住不炒,直接挑战过去的发展模式:房产企业要依赖不断叠加的短期债务应付利息成本,同时又再依靠银行融资投地起楼,直至物业落成才能从买家手上回笼资金。结果去年八月,中央收紧的“三条红线”,即要求总负债比率要低于七成、净资产负债率要低于一倍、现金短债比小于一,恒大三条红线全部触及,结果就首当其冲出事。

140万家庭

恒大作为中国最大房产企业,主席许家印的出名手段就是“打折卖楼”。在2008年上市失败后,为应付短期资金压力,恒大在国庆日全国18个楼盘同步开盘,打出“75折成本价卖房”的广告。此后打折卖楼几乎成了恒大的必杀技,其他房产发展商纵使多不情愿,也只能跟从游戏规则做事。

至今,恒大在全国280个城市已经有1300个项目,涉及全国140万个家庭。恒大在业绩报告中已经警告,可能出现的贷款违约造成延迟支付供货商和工程款情况,将导致部分相关项目停工。

届时影响的就不单是建筑商、供应商、债券持有人、融资银行等,而是社会上过百万个家庭,可能造成社会不稳。而近日,恒大财富未能兑现理财产品引发的上街及维权行动,正是中共当局最不乐见局面。

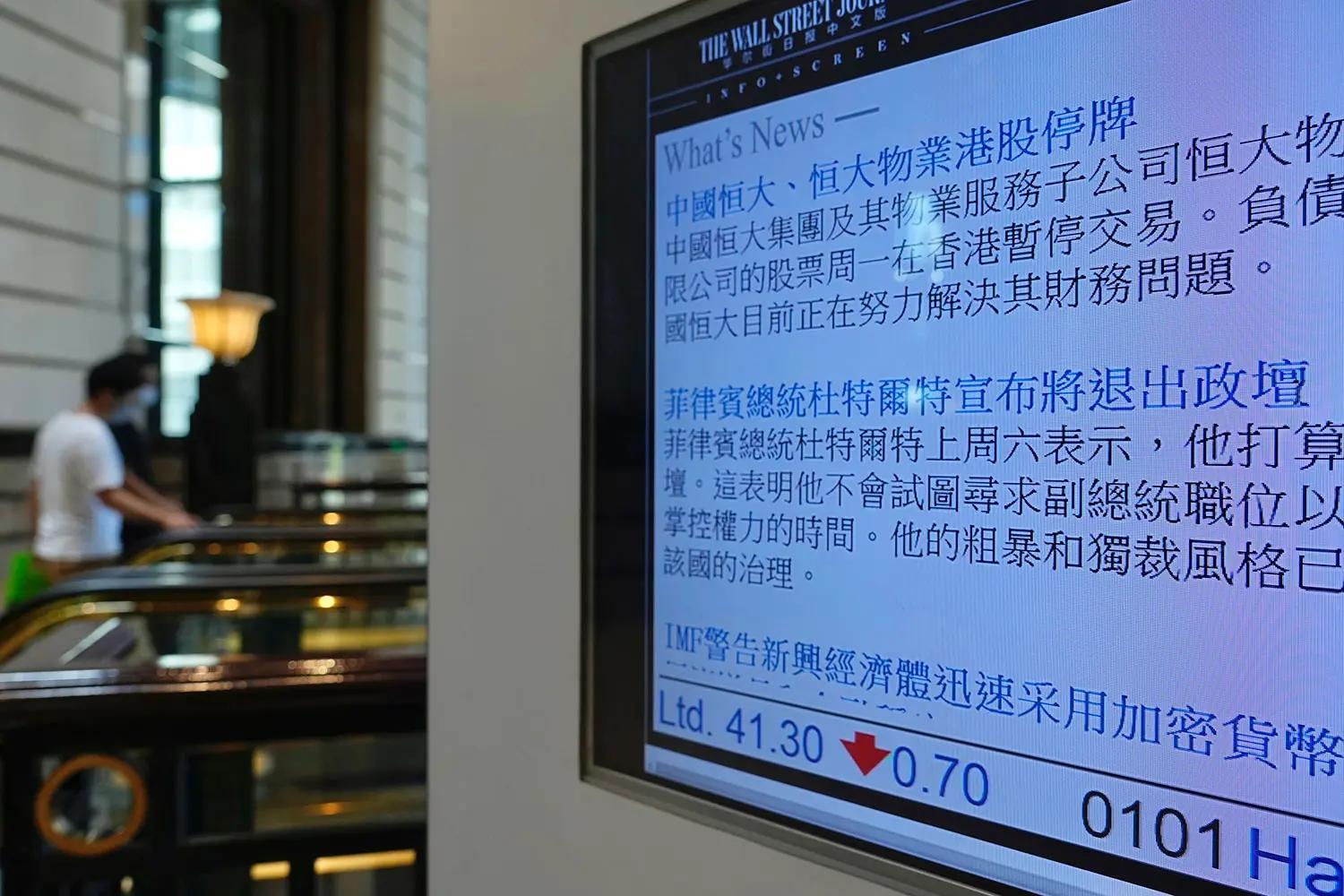

2021年10月4日,屏幕显示中国恒大、恒大物业港股停牌交易的消息。(美联社)

楼市崩溃?

当局对楼市进行严格调控绝对不是个别事件,特别是习近平今年提出的新任务:“共同富裕”,基本上就是房住不炒的变奏。而且这个行动规模愈整愈大,已经发展到重塑整个中国经济发展模式的层面,由地产到互联网平台、游戏市场,甚至教育、电子烟、白酒,可以说是无孔不入。

不过房地产市场与其他产业特性不同,原因在于牵涉资金庞大,往往一买就是老百姓的全副积蓄。投资银行瑞银估计,如果最终因整顿楼市触发楼价崩溃,中国十大房产商将有近1.86万亿元的合约预售可能出现风险。

评级机构标准普尔也指出,在恒大事件下,预计中国房地产市场会受影响而放缓,房地产销售放缓情况估计将持续到今年年底。

尤其令分析专家担心的是,目前迫在眉睫的危机是发生房地产行业崩溃。恒大若要贱卖资产可能会破坏整体楼市,连一向保守的中金亦认为,与此前地产下行不同的是,这次地产周期下行的过程中,伴随着个别全国性房企的债务风险暴露,对产业链造成一定外溢效应,并影响居民购房信心。

恒大一旦倒闭,势必导致那些高杠杆的房企逐个崩溃,使这个占中国经济四分之一的行业陷入瘫痪。目前,已有中国多地政府出台“限跌令”政策,目的是“防止房价过快下跌”。这反映出问题已开始失控。

2021年9月17日,恒大文化旅游城已停工,这是一个混合用途的住宅-零售-娱乐开发项目,位于江苏省苏州市太仓市。(法新社)

金融危机

一次又一次的债务危机不单引发恒大系内股票暴跌,也牵连其他房产商的股价,甚至影响到香港银行要暂停接受恒大在香港的楼花按揭申请。

外界最担心是,恒大可能引起系统性风险,连累中国金融机构,中央亦不得不处理这个“大到不能倒”的商业王国。

早前,恒大旗下恒大地产就被广发银行的一家宜兴支行向无锡市中级人民法院请求冻结银行存款1.32亿元人民币。该事件令人行高度关注,恒大对中国银行系统构成的风险。根据人行早前作出的压力测试,在极端情况下,中国银行系统对房地产的风险敝口可能会令不良贷款率飊升15个百分点,并蚕食银行资本充足率2.1个百分点。

其中,影响最大的是一批对房地产商有高度借贷的中小银行,而平安银行及民生银行的房产商贷款比率占总贷款高出一成,因此近期股价都最受重挫。其他如兴业银行及招行,占比亦远高于行业平均水平的约6%。

{kind=link}