来源:five-wood.com

盛按:据报道,近来多达300多楼盘业主采取强制停贷,以逼迫开发商复工。这显然是开发商的违约导致的。然而这不是偶然出现的,不是个别开发商违规使用资金所能完全解释的,这是一个系统性问题,是去年就出现的房地产市场萎缩的进一步恶化。而以土地为中心的大陆中国的经济增长模式,将会因房地产市场的衰退,而导致经济增长的瓦解。房地产市场自身并不是经济的火车头,而是整体经济增长的外在表现。重点是,自去年以来,本文所说“瓦解中国奇迹”的“不受约束的权力”并没有削弱,反而以“防疫”为名加强限制人们的行动自由,进而限制了推动经济运转的交易活动;更加上这种不受约束的权力的“防疫”措施具有突然袭击性质,会造成经济预期的不稳定。这是大陆中国经济继续衰退下去的制度性因素。我在这篇去年写的文章中指出,“经济放缓又会直接妨碍城镇化进程,使土地价格进一步下降从而瓦解现有金融-财政机制的核心机理,金融财政危机就要来临。而这又会对实体经济造成冲击,使整个经济陷于滞胀之中。经济衰退也不会很远了。也许在两年之内就会出现。”不约束权力,其它方法只是小打小闹。(2022年7月19日)

盛按:据报道,李克强提出2022年将退税、减税2.5万亿元,很好。然而若要扭转经济颓势,这只是小打小闹。如果不受约束的权力随意侵犯企业产权,陷企业家于囹圄,禁止对某一产业的进入,消灭某个职业,突然让某一类商品下架,不仅直接带来对经济当事人的重大损失,而且造成经济预期的不稳定和产权安全的不确定,由此会调低对企业市场价值的评价,调低投资回报的预期,这会数倍抵消降低一点税率,降低一点利率的影响。本文写于去年10月份,对上述问题做了详细讨论。(2022年3月8日)

房价下跌的警示

有消息说,不少城市,如苏州、太原、昆明等的房价下跌,跌幅在3%以上的有开封、邯郸、抚顺、德州等城市。作为总体的趋势,中国房地产测评中心的《2021年8月中国城市住房价格288指数》显示,新房价格指数环比下跌0.09%,被视为在连续7个月上涨后的首次下跌。这显然不是偶然的。在此之前,已有先兆数据。据国家统计局,2021年1~8月份,房地产业购置土地面积和价格持续下降,8月份分别同比下降10.2%和6.2%。土地是房地产的主要“原料”,价格和数量双降显然是房地产市场需求下降的重要反映。这是中国经济的一个重大预兆。

说来话长。诺奖得主刘易斯说,现代经济的发展依赖于工业化和城镇化。暂且不说工业化,单说城镇化,它为经济发展带来巨大需求和动力。中国由于实行了多年的计划经济,城镇化率从1960年的19.8%降到了1978年的17.9%,改革开放以后,尤其是二十世纪90年代后半期以后,城镇化有了长足的发展。城镇化既带来了巨大投资,又因集聚程度的提高而加速了市场制度及需求的扩展,极大地提高了金融、商业等服务业和工业的效率,又使进城农民因改变产业而收入大增,并因购物方便而永久性地大幅增加需求,又由于产业的繁荣和居民的涌入而促进对城镇化的进一步需求,如此这般,导致一个城镇化和产业化互相促进的良性循环。到2020年,城镇化率已经达到64%。可以说,改革开放以后的中国经济高速持续增长,主要依赖于城镇化进程。

而要实现城镇化,就需要对城市基础设施和城市服务功能进行投资。这需要巨额投资。在这方面,城市政府以批租的形式出售土地多年使用权,将土地这一要素市场化,是一个关键性的改革。经多年的演变,形成了比较成熟的土地融资和运作模式,即政府以土地作抵押到银行贷款,银行以土地城镇化后的升值预期为基础贷出资金,政府用贷款进行土地的一级开发,再以招拍挂的形式向开发商出售土地,以获得升值的收入,用以归还银行贷款,以及进行进一步的土地开发。开发商也可以以购买的土地为抵押向银行贷款,然后进行二级开发,最后出售商品住宅、写字楼、商业设施或工业厂房,以赚取收入,并归还贷款。普通消费者以购买的住房为抵押获得银行贷款,然后在以后的十数年或数十年分期归还银行贷款。

这一融资模式不仅使得城镇化进程顺利展开,而且本身构成了当期经济的重要组成部分。按已有的城镇化率平均每年增加1.4个百分点估计,我国每年新增城市人口约2000万人,由此引起的对城市市政基础设施的巨额投资,每年城市新区的投资约2.5万亿元;如果每年增长5%,到2035年将为6万亿。这显然是最大的单一产业投资,并且稳定持续。

图1市政基础设施投资的增长(亿元)

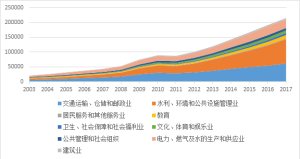

如果广义来看,2017年,围绕着城镇化的基础设施,包括交通运输、仓储和邮政业,水、电力和燃气生产和供应,水利、环境和公共设施管理业,居民服务和其他服务业,教育,医疗,文化体育,公共管理和社会组织,以及建筑业,总投资约为21.5万亿;如果考虑商业性配套的城镇服务功能,包括批发零售,住宿餐饮,金融,租赁和商务服务,总投资约为3.7万亿;房地产的投资则为14.6万亿。这几项投资加起来,共约40万亿元。占当年全社会固定投产投资的62%。如此巨额的投资资金,加上运营的资金,使城镇化需求构成了我国金融体系融资的最大部分。据《中国金融年鉴2019》,2018年上述围绕城镇化的各产业的银行贷款高达667838亿,占当年总贷款余额的48.2%。据国家统计局,2020年,与广义城镇化有关的产业占GDP的比重,保守估计约为48%。

图22017年广义城镇化基础设施投资(亿元)

而如前述,实现如此巨大投资的融资机制,是以土地为抵押的,以金融市场化为基础的融资机制。其中有两个要点。一个是土地价格必须持续上扬,一个是融资成本必须由市场决定。而现在看来,土地市场的价格开始了下降趋势,第一个要点就不复存在。对于银行来说,只要房价下降,它们贷款的抵押物价值就会低于贷款额,一旦借款者违约,银行就面临亏损;对于开发商来说,房价下降意味着市场前景暗淡,按照现有成本就会减少利润或亏损,也就缺少继续投资的动力;对于地方政府来说,房价下降导致的土地价格下降,也会使它们无力偿还银行贷款,甚至使它们的财政破产。尤其是这些年,银行对土地价值的估计是按照预期升值估计的,例如2014年,平均每亩土地抵押贷款约140万元,而同期出售土地的价格约为每亩129万元(根据余靖雯,王敏和郭凯明(2019)的数据计算),银行对土地的估值高于同期的地价。一旦土地升值低于贷款利率,地方政府就无力偿还贷款。

{kind=link}