新年伊始,“医保个人账户改革”落地,阵痛也随之而来。

参保人员为何不领情?

自从1998年建立城镇职工医保制度以来,这是医保史上最大的一次改革。

医改范围:涉及约3.5亿在职和退休职工,以及他们个人账户里的1.1万亿资金。

痛点:每个月划入个人账户的钱少了一大半。

好处:实行家庭共济;提高门诊报销待遇。

大多数参保职工对此并不买账。

①在他们看来,家庭共济就是一个噱头、画的一个饼,和大多数人没关系。因为老人和孩子们不在一个地区的不能共济,城乡居民和职工医保之间也不能共济。

何况医保卡上的钱,以前是个人所有,用不完可以继承的。

②提高门诊报销待遇,也是口惠而实不至。

门诊报销不仅有门槛、起付线,还设置了报销上限。

门诊还存在过度医疗和不合理用药。医生先开一堆检查化验单,再开处方,药很多也不是医保药,要自己掏腰包;医保药里面又分甲乙丙类,报销标准都不一样。

里面的弯弯绕绕太多了,付钱的时候一头雾水,不少人觉得更贵了。

③退休职工买药,原先去家门口的药店即可,现在要频繁去医院才能报销。

身体状况差的老年人,原本是去看病,但几个小时折腾下来,简直是要老命。

何况除去往返路费、挂号费、门槛费,真正能受益多少呢?

一些年轻人觉得自己吃亏最大,暗自叫苦不迭。

所以,任凭专家把好处说破天,反对声浪仍然汹汹不止。

为什么专家和民众的认知鸿沟如此之大?

既然好处多多,为何大家不领情?

归根结底,本轮医改的实质到底是什么?

本轮医改的背景

①医保费率已经封顶了

从政策层面来看,职工医保缴费已无增长空间,唯一的出路在于存量改革,在个人账户上做文章。

目前全国平均费率是10%,放在世界范围内比较,中国费率确实偏高。

再提高缴费,年轻人就吃不消了,一些人说不定就弃保了。

2018年,城乡居民医保个人缴费从180元上调至220元,结果参保人数马上就减少268万人。

②全国医保缺口即将到来

中国老龄化、少子化、长寿化的人口结构,决定医保基金必然走向赤字。

实际上,多个城市医保基金已经出现缺口,一些地方出现亏空。

而全国性的缺口,也会很快到来。

据社科院测算,全国医保基金的当年结存,2026年将首次出现缺口;2034年,累计结存将变为负数;2035年,这个缺口接近1万亿元。

而清华大学的测算显示,因为过度医疗和老龄化加速,全国医保缺口或将提前,可能在近期出现。

③地方财政赤字猛增

2022年度全国财政数据已于近日公布,突出特点就是地方财政赤字猛增,高达11.62万亿元,达到历史最高峰。

2022年,税收收入同比下降3.5%,土地财政以-23.3%的更大幅度下行。地方债越滚越大,年均增速16%~20%,可能永远也还不清。

资金缺口加大,收支矛盾突出,地方如何自救?

开源节流势在必行。

④社会保障支出不足

中国职工医保基金的来源,是参保职工和用人单位缴费,几乎没有财政投入。特殊情况下,会一次性划拨,但非常罕见。

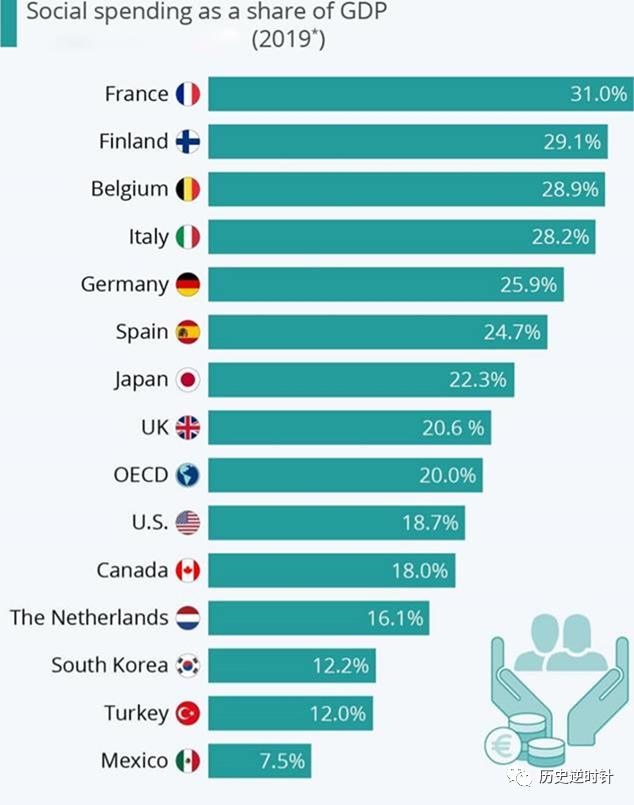

上海财经大学校长刘元春说:“中国社会保障支出占GDP的比重相对较低,2020年为3.21%,2021年下降到2.96%,这个数值在全世界是非常低的一个比重。”

而在世界范围内,经合组织2019年整体水平为20%,法国为31%,日本为22.3%,土耳其为12%,印度为8.3%。

各国社会保障支出,70%以上投入在医疗卫生和养老保障领域,是最大的民生。

但是,中国地方财政赤字猛增,无力对职工医保进行补贴,能兜住城乡居民医保就不错了。

本轮医改的实质

在这种大背景下,本轮医改的实质已经不言而喻:推迟职工医保基金缺口出现的时间。

根据公式,职工医保基金收支缺口=(保费收入+财政补助收入+利息收入)-(医保待遇支出+其它支出),推出个账改革,可以将职工医保出现缺口的时间推迟3年。

之前,一些城市统筹基金出现缺口时,就是先从个人账户借支的。

现在,不用借了,直接调整过去。

个账改革的本质,一言以蔽之,就是开源节流。

在增加缴费和财政补贴方面“开源无望”的情况下,把个人账户的钱,调整、腾挪一大部分到统筹账户,间接达到开源的效果。

同时,通过遏制药店加入“洗药”违法产业链等措施,减少医保待遇支出,达到节流的效果。

现在,医保基金收支矛盾还没到非常严重的地步;将来,不排除推出更多的改革举措。

毕竟,国外是没有医保个人账户一说的。

{kind=link}