政府“托市”重推七成按揭后,香港楼市近两星期出现了多个反常现象,有传媒形容楼市步入冰河期:

1.香港有纪录最大规模挞订-长实售波老道豪宅告吹杀订21亿

2.新盘反常出现滞销-部分发展商押后发售新楼盘

3.蚀让/减价/银主盘数目增加-有财务机构接收银主盘大幅增加

4.楼价持续向下-三周累跌3%,创近五个月新低重返二月水平

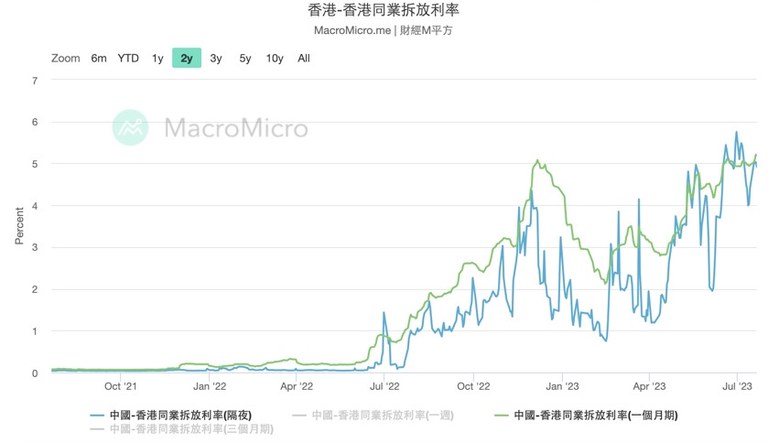

5.半年结后银行拆息不跌反升,1个月拆息创近16年新高

追加利率成真

先谈最后一个拆息因素。在半年结前,不论财金官员甚至是银行界人士,均断言过去一个月银行拆息高企只是短期现象,但现实是银行拆息不跌反升,与楼按相关的1个月拆息在上周四(20日)更创近16年新高突破5.2厘水平,隔夜拆息亦一度高见5.5厘,逾17年新高。

值得留意是,近期银行使用金管局“贴现窗”次数和规模均上升,这种资金紧绌的情况在过去是非常罕见的。金管局数据显示,7月初有银行透过“贴现窗”向金管局借入约31亿元,为2021年1月以来第二大额贴现窗拆入,仅次于5月底时的37.65亿元。综合市场消息透露,是次向金管局贴现窗拆借逾31亿元隔夜流动港元资金的银行,并不是中小银行,而是本地发钞行之一的渣打。

“贴现窗”是中央银行向金融机构“最后贷款人”的角色(Lender of Last Resort),是作为取得流动性的“最后手段”,过去银行较避忌使用“贴现金”,以免予监管当局有管理流动性不善的印象。尽管消息称背后原因并非渣打流动性出现问题或交易员“计错数”,而是“被动”因素造成,即有交易对手在收市前未有按承诺拆出资金对盘,渣打在“对不到数”情况下,只好向金管局贴现窗求助,但以本地三大发钞行身份,渣打居然要“伸手”向金管局求助,银行体系资金紧张情况的确令人忧虑。

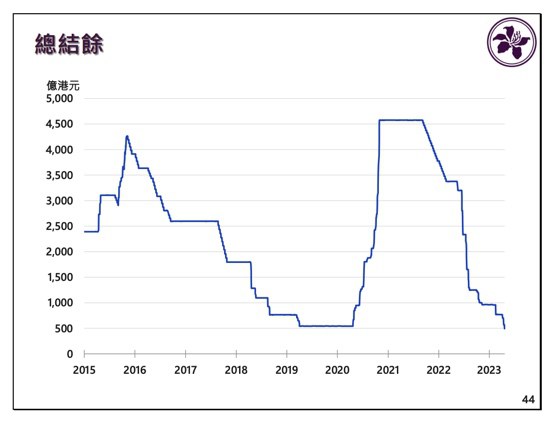

金管局总裁余伟文尝试安定市场信心,强调贴现窗是结算安排中恒常措施之一,提醒银行毋须担心“标签效应”,称银行利用贴现窗补足流动性管理正常不过,又强调过去几天拆息轻微上调,部分反映银行预见美国下周可能加息,以现时本港银行体系总结余跌至400多亿元,港息可能更快贴近美息。

银行体系结余过去一年多减少了4,000亿元,财金官员现在才警告港息会加快追贴美息会否太迟?本栏去年已不断强调本港银行有“追加利率”风险,特别是去年3月以来,美国累计加息5厘,但香港累计加息仅0.75厘,香港与美国利率之间差距仍逾4厘。市场料联储局加息及维持高息一段时间,意味总结余短期内不会增加,有经济师估计1个月拆息未来3个月会升至约5.3厘,未来银行很大机会会追加最优惠利率,供楼人士的利息开支必然会增加,此风险不可不防。

银主盘/蚀让盘增加

早前传出有财务机构单日新增大量银主放盘,部分单位叫价比原购入价还要低,部分原因是内地经济前景转弱,不少持有香港物业的内地业主被清盘,令物业沦为银主盘。亦有专门从事企业重组的咨询公司称,现时手上超过一半清盘重组项目属银主盘,主要是内房企业在本港的资产,当中有商业地皮、整幢或部分数层的写字楼,以及少量住宅项目,主要原因是融资环境去年中起转差,加上内地房地产行业的环境至今未见明显放松,令公司收到的银主盘数目增加。

银主盘的多寡,是楼市风向重要指标,在2003年高峰期,银主放盘的积存量达5000至6000个,近期代理估计银主盘数目约为数百个,与高峰比较仍有好大距离,但关键是银主盘的存量正在快速增加,当银主盘持续增加,而市场消化不及时,银主可能需要进一步调整价格,此会是一个明显的利淡讯号。

观乎近日公布“债可敌国”的恒大欠债多达2.4万亿元人民币,几乎是香港去年整体GDP规模,反映的正是内房“救无可救”的困局:国家年前实施“房住不炒”,并以三条红线来限制内房发展商的借贷,令到它们资金链断裂,内房发展商纷纷出事,更屡次发生债务违约事件。前述的咨询机构表示,现在愿意接手银主盘的投资者以家族办公室和基金较多,亦有一些传统地产商,但相信要卖出亦需要很大的折扣,这个因素可能会加快楼市调整。

新楼盘滞销

要观察楼市全面转弱,仍要视乎沽货业主会否狠心擘价,以现时二手市场放盘数目未见明显增加,反映部分业主包括投资者仍然持观望态度,以大型地产代理统计的50个指标屋苑,过去一周仅录得53宗成交,创2021年10月中以的新低,当中传统十大蓝筹屋苑七月上半月成交更跌至2019年以来最少,一方面反映买家不愿意追价,同时也是业主持货能力强,即使是卖楼套现亦不急于擘价成交。

但这种持货能力其实很容易就被规模大得多的一手市场轻易打破,只要发展商大幅降价去货,很容易就会“吸干”市场购买力。新盘市场突然吹淡风,近日有新楼盘在金管局放宽按揭成数后开盘,尽管之前录得数倍超额认购,但最终仅售出单位不足四成单位,反映购买力转弱,业界人士预计,7月全月新盘可录800宗成交,惟连续两个月少于1000宗。

据统计2023年将有43个新楼项目推出市场,涉及超过2.9万个住宅单位,远超过去年全年万一个新楼盘吸纳量,反映发展商积压存货严重,面对利率上调,多个大型发展商好像新世界、恒地甚至新地都面临资金压力,部分已开始进行业务重组减债。一旦发展商最终选择加快擘价卖楼回笼资金,去年下半年二手市场减价离场状况,相信很快会历史重演。

历史性挞订

去年向长实大手买入半山波老道项目住宅及车位的新加坡买家,终归都是要挞订收场,长实杀订订二十亿元,成了香港有史以来最大宗挞订项目。去年有报道说交易是“双赢局面”,我当时已撰文称根本就是一个笑话。

值得注意是新加坡买家要求的成交期长约两年半,据华瑞高层曾表明买入波老道项目一个重要原因,乃是香港政府开始吸纳专才,会大增对豪宅的需求。不过统计显示,今年上半年的3项辣招税个案仍维持低位,反映内地来港买家未见明显增长,令波老道项目也未能顺利去货,最终要挞订收场,正正引证希望通关后能吸引专才来港置业的想法,根本不切实际。

面对楼市众多不利因素,政府放宽七成按揭反而成为楼市转捩点,下半年跌势必定加剧。花旗就指出,政府再度放宽按揭成数后,住宅销情依旧呆滞,相信楼市持续受制高利率环境,坦言整体楼市需求较其原本的悲观情景预测更差,预期这一轮楼价调整走势至少持续至今年底,维持预测下半年二手楼价将下跌6%,换言之上半年的升幅将会全数蒸发。

(以上评论纯属作者个人观点,并不代表本台立场。)

{kind=link}