港交所近日作出了一个不寻常举动:不理会国际证券组织的反对,一意孤行修订上市规则删除了上市招股书中说明与中国有关的商业风险因素,背后是受到中证监施加压力要求淡化中国法律风险。此举不但削弱了对投资者的基本保障,甚至一手摧毁“一国两制”下保障金融中心地位的法规,加快制度败坏将国际金融中心地位断送。

今次修订源于中国证监会今年2月发布《境外上市备案管理制度规则》,明确表明境外发行上市的境内企业不可泄露国家秘密,要切实履行维护国家安全义务,不可损害国家利益,禁止在上市文件中发表任何“歪曲或贬低中国法律政策、商业环境和司法状况”。

中央这次修改明显对香港的监管机构做成压力,在大约一星期后,港交所今年2月发表谘询文件,指出因应国务院及中证监公布的中国法规变动,建议删除或修改有关中国发行人的《上市规则》条件,包括删除上市规则中有关中国与香港法律体系与监管结构不同的警告声明,以及有关中国法律及法规、政治与经济环境、外汇风险及管制等风险因素。

事隔五个月,港交所在7月21日发表谘询总结,称支持相关建议的回应占68%,反对则占29%,港交所决定在最新修订的上市规则中删除了整整一个章节,即涉及来自中国政策及其商业和法律环境的风险。

港交所指出修订后的上市规则要求的审查水平没有下降,但翻查港交所的谘询总结,实际上支持修订的大部分是不具名的个人意见,而且当中绝大部分均没有给予实质理由,只是全面答“Yes Yes Yes”。其他支持的就来自律师行及中资证券商;相反尽管反对修订的意见书不足三成,但代表的机构均是具分量及市场领导地位,而且反对理由均是有理有据。

当中包括区内独立专业组织《亚洲证券业与金融市场协会》(ASIFMA)的资产管理部表明反对修订,认为中国和香港法律、法规之间的差异是投资者需要注意的重要风险因素,明确要求保留相关的“中国风险因素”陈述;而作为基金业界代表、《香港投资基金公会》亦指,通过修订后,削弱了H股市场对国际投资者的吸引力;另一业界组织《亚洲公司治理协会》则指,对撤销明确保护少数股东利益的上市规则感到担忧。

甚至是香港律师会对是否全面删除中国风险因素章节亦有保留,认为A股及H股东之间仍要面临中国与香港的不同法律、金融及经济制度,因此保留有关条文实在是有必要。

至于作为Buy Side的投资基金管理公司,则有两家提交意见,当中作为全球最大资产管理公司贝莱德(BlackRock)指出,中国和香港的法律和法规之间的实质差异是重要风险因素,同时表明应提醒投资者A股东和H股东之间可能出现的不公平待遇。至于另一间不愿具名的基金公司更称,指新修订无助于市场健全,反而适得其反。

由意见质素及内容可见,像贝莱德或投资基金公会反映的不单是业界重要关注环节,更多是切实考虑保障投资者利益的关注,这其实正正是港交所本身最重要的职能,即是作为最前线的监管机构,首要考虑的正是如何保障投资者、而并非减少对他们的保障。

可惜是作为“新.香港”的一部分,财金监管机构已经不能再秉持专业的审慎监管职能,反而是日益受到政治干预专业运作,特别是由今次修订看得出,单纯因为中国证监会提出境外发行上市不可损害国家利益,就将投资者利益弃之不顾,实在是违背了监管者应有的职能。

何谓中国风险因素?

说了那么多修订上市文件的背景,那么招股书中所谓“中国风险因素”,是否真的那么重要?

作为财经记者,阅读几百页的招股文件是“家常便饭”,我们除了查出重要的财务资料包括企业的盈利收入及股权架构外,风险因素亦是重要一环。即使这些“中国风险因素”在很多招股书中都是一式一样,但有时亦会突显出部分企业面对的一些政策风险,这是投资者必须关注。

我认为很好的例子是以2019年阿里巴巴在香港第二上市的招股书作说明,在厚达666页的招股文件中,公司在“风险因素”一项中,就占了64页,其中有关与在中国业务相关的风险,就一共有6项,虽然大部分章节与其他招股书均是一式一样,但部分仍然是可圈可点。当中在提及政府的参与程度,就指出“在中国,相当一部分生产资料依然归政府所有。此外,中国政府通过发布行业政策,在行业发展方面进行监管。”

事后孔明,这个警告就不是正正解释了中央在“共同富裕”下,科网企业要将大数据全数上缴,以及随之以来,对他们进行长达了两年多的整改,并在最后关头,叫停了阿里巴巴分拆蚂蚁金服的上市计划?

另一节风险因素就提及,“中国法律、法规和规范性文件的解释和执行具有不确定性”,指出中国的法律体系尚在完善之中,而“针对我们的反垄断和不正当竞争指控或监管行动,可能会导致我们被处以罚金,限制业务发展并损害声誉”。

大家不善忘的话,应该记得在2021年中国监管部门针对企业垄断行为接连祭出天价罚款,据统计,全年涉及垄断的裁罚金额超过人民币220亿元,其中阿里巴巴的罚款就高达到182亿,占总数比逾82%。

显然,这些被港交所指为“不必要”的风险因素,在之后几年往往成为企业几乎“致命”的政策风险,现在修订后的上市规则,正是削弱了对投资者的基本保障。

断送金融中心地位

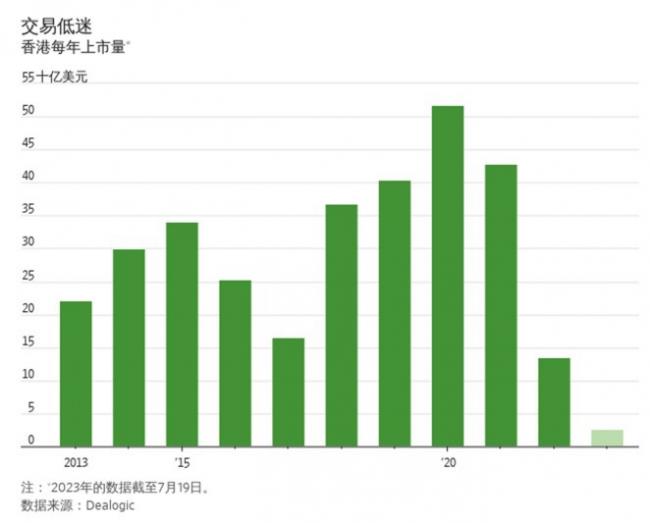

今年以来香港新股市场表现强差人意,赴港上市公司的集资总额仅为26亿美元,同比下降47%,且远低于2021年同期水平,而全球排名甚至跌出五大,甚至首次低于印尼市场。

企业减少来港上市,一方面是外边有更吸引的资本市场,可以取得更高估值及集资规模;另一方面投资者对香港这个卷入中美地缘政治冲突的金融市场,亦有更大戒心,两者之间既是因、也是果。

上市文件是一分上市公司与投资者之间的“邀约文件”,即是公司邀请投资者参与投资的契约书。基于香港没有集体诉讼,监管机构就扮演重要把关角色,在“披露为本”的大前题下,如何审核公司上市申请保障投资者是首要职责。

令人诧异的是,这么重大的政策风险改动,居然在政府与市场之间未见讨论纪录,官方亦未有向外公开解释谘询结果,更匪异所思的是在民间或金融界没有引起有意义的讨论,主流媒体的评论亦是“凤毛麟角”,到底是政治环境变化抑或政治考虑已凌驾财金政策因素,这点似乎更值得大家关注。

香港从来也是一个经济城市,很多投资者都会避谈政治,但制度败坏可以是在朝夕间摧毁,更可怕的是内地的政治影响力已经渗透到监管层面。路透社就引述消息人士指,中国证监会于7月20日会见了香港当地的律师,明确要求淡化中国法律及监管相关风险,具体要求包括不要在公司的上市招股书中对中国的政策或商业和法律环境进行负面描述,这种“赤裸干预”香港金融事务的做法,实际上是自行撕毁一国两制,断送香港国际金融中心地位。

{kind=link}