在台湾目前低薪惨状,整体大环境看起来短期改善不了,所以想收入变多你只能靠自己努力来改变,而唯一能改变的方式只有2种,一种是投资自己让自己在职场更有竞争力,让老板帮你加薪,另一种方法就是学会投资理财自己帮自己加薪!

这两个方法Dr.Selena从很小就有决心努力改变,才能够从一个高职女生有机会变成一个财经博士,拥有财经专业并让自己在职场上更有好的收入!

我们说到“省钱”是小资族学会理财的第一步,接下来则是要学会每天好好“花钱”。

学会花钱是要懂得将赚来的钱好好使用,包含收支要平衡,才能达到将来财务自由。好好花钱不是拼命省吃俭用,而是聪明、有智慧的分配所赚的钱,并且投资在自己身上,才能够钱滚钱,快速累积财富。

这几年Dr.Selena在公司成立的小资理财社辅导同仁学理财,由此观察到两个现象,一部分女生只知道把钱存起来放银行定存,不知道好好的投资理财;另一部分小资女年薪30-40多万,却买了十几万的保险,存下来的钱都投入保险公司去了。

其实这两种方式都不太好,真正学会理财有一个很大的重点,就是能为每月收入作聪明的分配。

学习投资理财,并非什么艰涩的学问,懂得量入为出,找到适合自己风险承受度的商品,纵使将来不会大富大贵,起码也不会成为月光族。

套句王永庆生前的名言,“你赚的一块钱,不是你的一块钱,你存的一块钱,才是你的一块钱。”可见如何分配收入,在消费、储蓄和投资中取得平衡,是一门大学问。

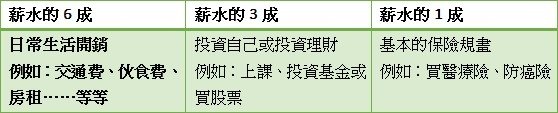

想投资理财怕钱不够,要买保险又怕保障不多,到底每月支出该怎么样妥善规划才能同时兼顾理财与保障呢?我建议你可善加运用“6:3:1法则”轻松做好风险规划。

所谓“6:3:1法则”就是把薪水分成十等份,其中6等份用于日常生活支出,3等份存下来用于投资自己或投资理财,最后的1等份则用来做好基本保险规划。学会这个方式你会发现自己每月更可以好好使用辛苦赚来的钱喔!

{kind=link}