一年多来,美联储决策者都一致认为在加息问题上宁过勿欠,这足以看出他们认为持续高通胀的威胁有多严重。

然而,这种情况正在改变。

一些官员仍倾向于冒过度加息的风险,理由是以后可以降息。不过,现在其他一些官员认为风险更为平衡。他们担心加息会导致不必要的经济低迷,或者引发新一轮金融动荡。

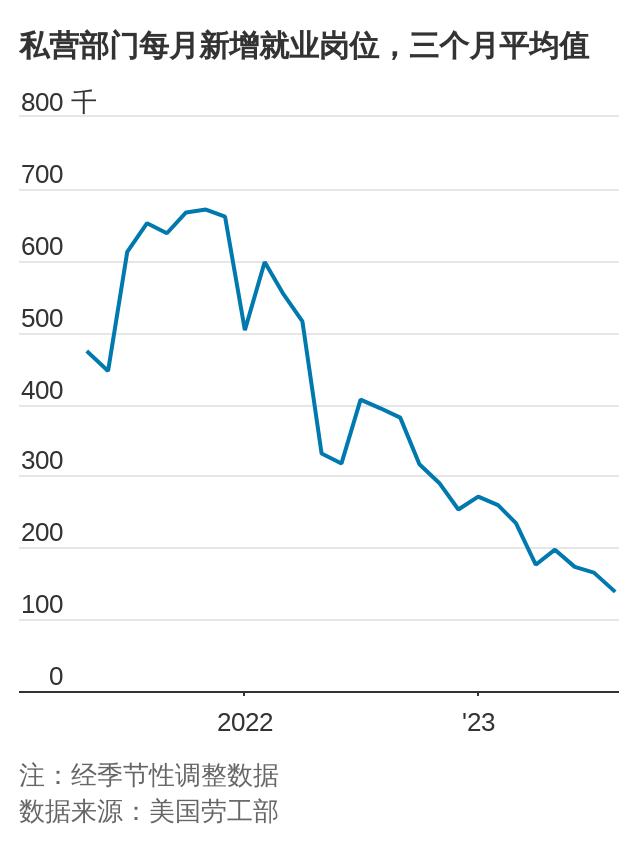

数据显示通胀放缓,劳动力市场也不再那么过热,这促使美联储官员转向更加平衡的倾向。此外,美联储在过去一年半里超乎寻常地快速加息,预计将在未来几个月继续抑制需求。

在过去的12次议息会议上,美联储官员有11次上调利率,最近一次是在7月份,利率上调至5.25%-5.5%,为22年来的最高水平。美联储官员似乎整体上达成了一致,将在9月19日-20日会议上维持利率不变,以便有更多时间观察加息对经济的影响。

更大的争论在于什么因素可能会促使美联储官员在11月或12月再次加息。今年6月,多数官员预计今年需要再加息25个基点。

9月会议结束时发布的预测可能会显示,再加息一次仍在考虑之中。但美联储是否会进行这样的加息还是未知数。

在美联储,进一步抑制通胀的举措可以被视为微调。图片来源:TING SHEN FOR THE WALL STREET JOURNAL

过去一年,官员们以经济放缓的证据为由,证明暂停加息合理。随着通胀降温,官员们转而指向经济加速的证据,以证明加息正确。

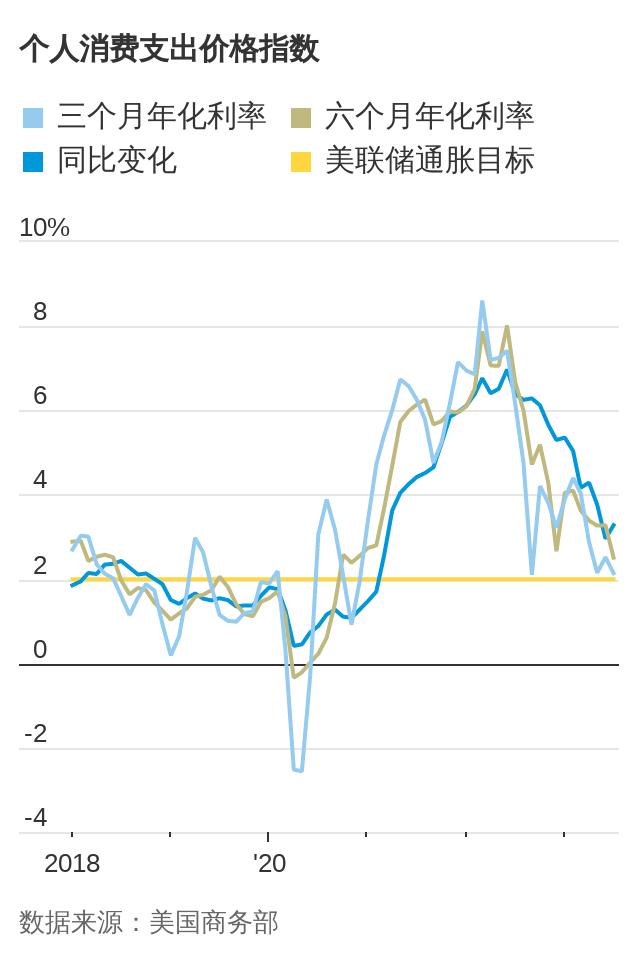

这一点从美联储主席鲍威尔(Jerome Powell)最近如何描述经济活动强于预期将减缓近期通胀进展的风险中可以明显看出来。上个月,在描述美联储是否会再次收紧政策时,他两次使用了“可能”一词,而不是更确定的“将会”。他在怀俄明州杰克逊霍尔表示,经济加速增长的证据“可能不利于取得进一步进展,并可能需要进一步收紧货币政策”。

一次保障性的加息

美联储官员中的一个阵营仍对通胀焦虑不安,希望通过在今年秋季再次加息来作为应对通胀的保障性措施。这些政策制定者担心,一旦结束紧缩政策,却在未来几个月发现紧缩力度不够。如果金融市场被引导认为通胀和利率已趋于平稳,而事实却恰恰相反,这可能会造成特别大的破坏性影响。

“过度紧缩是一种风险,但我们一直低估了通胀,”克利夫兰联储银行行长梅斯特尔(Loretta Mester)上个月在接受采访时表示。“允许通胀在更长时间内上升确实会让经济付出代价。”

她说,如果事实证明这样一次加息带来的负面影响比预期要大,“我会更愿意在明年更快一点降息”。

美联储理事沃勒(Christopher Waller)上周表示:“我认为,如果我们确实觉得有必要再加息一次,那么这样做也不一定会使经济陷入衰退。”达拉斯联邦储备银行行长洛根(Lorie Logan)称,9月份不加息“并不意味着停止加息”。

在更长时间内保持较高水平

另一个阵营更支持暂停加息。他们希望将关注的重点从利率必须上调至多高水平转向利率在当前水平上能维持多长时间。虽然第二季度GDP折合年率强劲增长了2.1%,本季度增速可能超过3%,但这些官员对这种增长能否持续表示怀疑,特别是考虑到中国和欧洲的增长放缓,以及过去加息的滞后影响。

波士顿联邦储备银行行长科林斯(Susan Collins)在上周的一次演讲中表示:“现在必须在两种风险之间权衡利弊,一种是通胀在更长时间内保持较高水平,另一种是过度限制性的货币政策立场将导致经济放缓程度超出恢复物价稳定所需的水平。”她说:“我们政策周期的这一阶段需要耐心。”

自美联储7月份会议以来,10年期美国国债收益率已从3.9%攀升至4.25%左右,这提高了一系列借贷成本,包括房贷利率;房贷利率最近创下了22年来的新高。这实际上在一定程度上达到了美联储加息的目的。

这些官员还担心,如果事实证明再次加息是多此一举,消除加息影响的过程将会更令人困惑、代价也更高,超出立场更偏紧缩的同事所认为的程度。

亚特兰大联储行长Raphael Bostic上个月表示,他倾向于在明年将利率维持在当前水平。随着通胀率下降,经通胀因素调整后的利率(即实际利率)将会上升。Bostic表示:“如果我们保持适度的谨慎,就有机会将对就业方面的损害降至最低。这并不是说不会造成损害。”

今年夏天,剔除价格波动性较大的类目的基本通胀指标持续下降。7月份,纽约联储的一项通胀指标从2022年6月的5.5%高点降至2.8%以下。其他数据显示,2021年曾加速的物价上涨频率和幅度也有所回落。

微调阶段

可以肯定的是,再加息一次与不加息之间的差别可能并不怎么大。前美联储高级经济学家、现任花旗集团(Citigroup)首席经济学家的Nathan Sheets说:“一个行动选项是正确的,那另一个就明显是错误的吗?我非常怀疑这一点。”她表示,“现在看,剩下来可干的就是微调了。”

美联储以外的其他经济学家表示,在经济放缓之前,支出和增长数据可能会夸大经济实力。PGIM Fixed Income首席全球经济学家Daleep Singh说:“政策方面的事故向来就是这样发生的:一味关注滞后性数据。”

他说,“现在的大多数前瞻性指标都表明,尽管紧缩政策可能仍然是恰当的”,但较高的实际利率所带来的抑制程度可能很快就会“超过美国经济的承受能力”。

{kind=link}