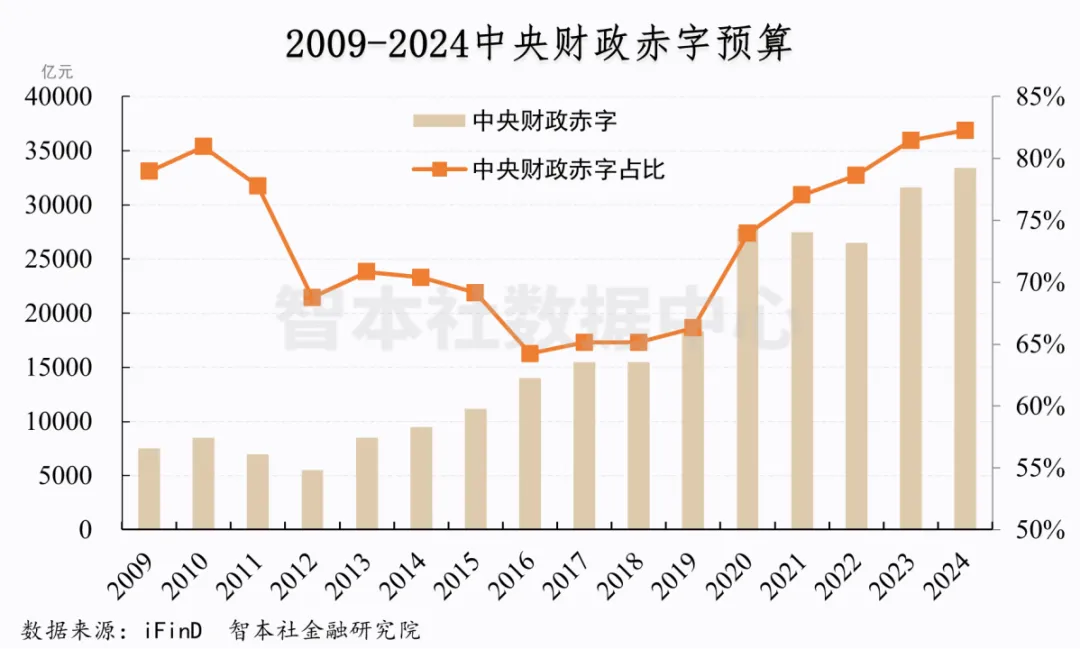

这意味着政府债务投资进入一种新的模式:中央政府加杠杆,地方政府去杠杆。中央政府通过发行超长期国债投资科技创新、城乡融合发展等大型项目,省级政府和计划单列市发行特殊再融资债券化债,省级以下地方政府控制新增债务尤其是城投债,主要借助政策性银行信贷投资。

这种新模式旨在优化债务结构,即提高央地债务比例,扭转债务与信用错配;降低偿付成本,超长期国债、国债、特殊再融资债券的利率比城投债、非标债更低;拉长偿债周期,新发行周期更长,降低短期偿付风险,把偿付压力押后。

不过,中央发行超长期国债、省级政府发行特殊再融资债券,钱从哪里来?

商业银行印钞机熄火了。2015年开启的地方政府债务扩张和基建投资熄火,以及棚改货币化推动的房地产债务扩张和土地投资熄火,加上商业银行净利差持续萎缩、房地产贷款风险增加,商业银行的信贷增速明显放缓。

此时,中央银行不得不重启印钞机,支持中央政府加杠杆。

03 通货膨胀熄火,货币债务加码

近些年,货币债务依然在加码,但GDP增速稳步下降,而且通胀还熄火了。

我们简单算一笔账:

从2013年3月到2020年1月,M2增加了100万亿元,GDP增量(注意GDP本身是增量概念)为44.79万亿元,相当于每投放100元货币,换来44.79元GDP增量。

从2020年1月到2024年2月,M2增加了100万亿元,GDP增量为27.35万亿元,相当于每投放100元货币,换来27.35元GDP增量,效率比前一个周期降低了39%。

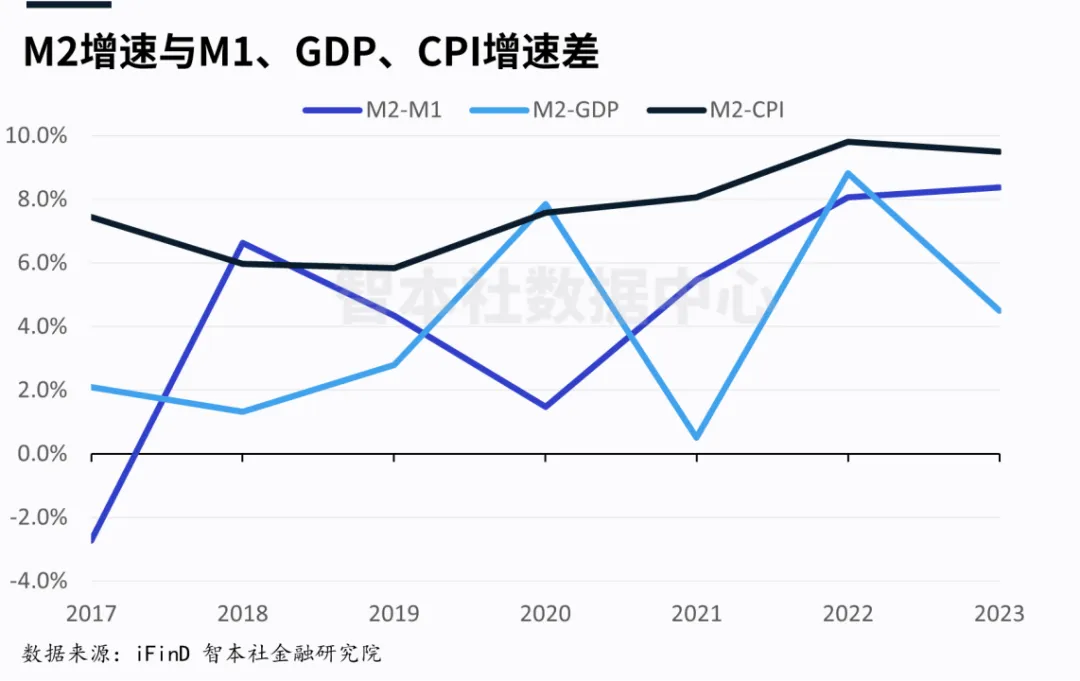

最近六年,M2与GDP呈现背离趋势。从2017年到2023年,以M2同比增速-GDP同比增速衡量的指标持续上升,近4年平均达到5.5%,明显高于2017年、2018年的均值1.4%。

最近一年,M2与CPI的背离趋势更加明显,同时引发市场困惑。M2维持高位,但CPI同比增速却快速下降。2023年M2同比增速为9.7%,CPI同比增速只有0.2%,二者之差扩大到9.5%,明显高于2019年的5.8%。

为什么超额的货币投放都无法提振通胀?

今年社融依然“开门红”,前两个月新增规模达到8.06万亿元,但资金并不活跃。2月份狭义货币(M1)同比增长只有1.2%,M2同比增速-M1同比增速扩大到7.5%。

为什么央行扩表无法提振M1?

美联储采取量化宽松的方式大规模扩表,即通过购债直接将货币注入金融市场,货币传导效率高。中国央行目前尚未采取量化宽松工具,更多通过信贷投放、经由商业银行和政策性银行将货币投送到市场。

由于房地产和城投债熄火,专项债因化债被挤占,原有的借债投资模式中断或式微,资金使用效率不足。现在主要融资方为中央政府、央企和国企,而且不少资金并未真正流入到市场中。

首先看国债和超长期国债。

中央加杠杆,谁来买单?由于商业银行印钞机熄火,中央银行通过降准、中期借贷便利为商业银行增加基础货币,商业银行进而增持国债和超长期国债。从2013年到2021年,商业银行增持国债占整体发行量的60%,到2022年上升到90%,2023年也达到80%。

由于国债收益率快速下跌,商业银行增配国债和超长期国债推动净利差进一步下降,这将削减商业银行让利于实体经济的能力。

再看专项债和特殊再融资债券。

今年专项债增加3.9万亿元,但特殊再融资债券置换债将挤占专项债融资。在提前批专项债中,广东、江苏、浙江等6个经济大省占比超过50%,剩下12个化债重点省份占比不到10%。换言之,化债重点省份没有多少专项债投资的额度。而且,特殊再融资债券正在扩容,更多省份加入其中,最终新增额度可能突破2万亿元。

央行同样通过降准、中期借贷便利为商业银行增加基础货币,商业银行进而购买特殊再融资债券,政府获得融资后又还给商业银行。可见,置换债并未增加资金投放,资金在银行系统里空转。即便是新增的专项债,由于项目投资收益率走低、地方政府风险偏好下降,资金利用率也很低。

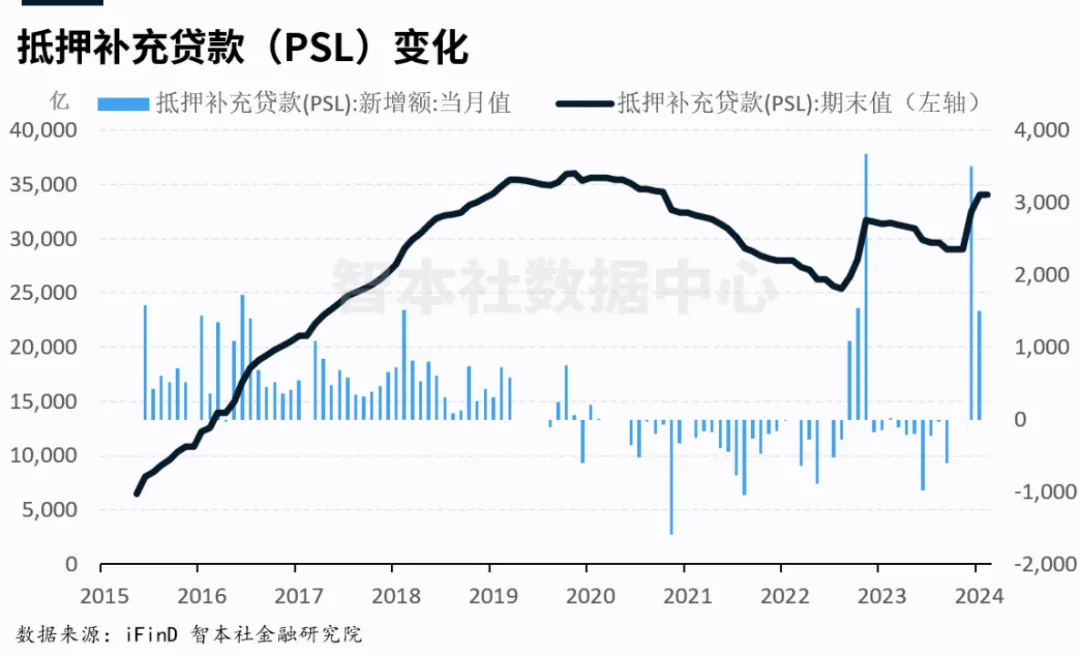

接着看地方城投债和抵押补充贷款。

地方城投债被抑制增长,今年前两个月城投债净融资额同比少增2431亿元。今年省级以下地方政府投资主要看“三大工程”,即城中村改造、保障房建设和平急两用基础设施建设,其中城中村改造主要涉及21个超大特大城市。

央行通过扩张抵押补充贷款给政策性银行提供基础货币,去年12月和今年1月增加了5000亿元,今年预计新增1万亿元,政策性银行再把资金贷给地方国企。现在的情况是,地方政府希望获得资金以解燃眉之急,但是地方国企积极性不足,拿到资金也少动工,资金滞存银行。就当前的房地产形势,地方国企征地、补偿、拆迁、然后挂牌拍卖,周期长、风险大。

还有一个问题需要注意的是,国开行等政策性银行的资本金来自政策性金融债,而商业银行如今又是政策性金融债的主要买方。从2013年到2021年,商业银行增持政策性金融债占整体发行量的36%,2022年这一比例猛增到94%,去年依然达到71%。

不管是央行的抵押补充贷款,还是商业银行购买的政策性金融债,资金通过政策性银行,再经地方国企,由于后者投资动力不足,最后还是流入商业银行。如此,不仅货币传导效率低,也给商业银行的净利差和让利实体带来压力。

然后看房地产贷款和民间投资。

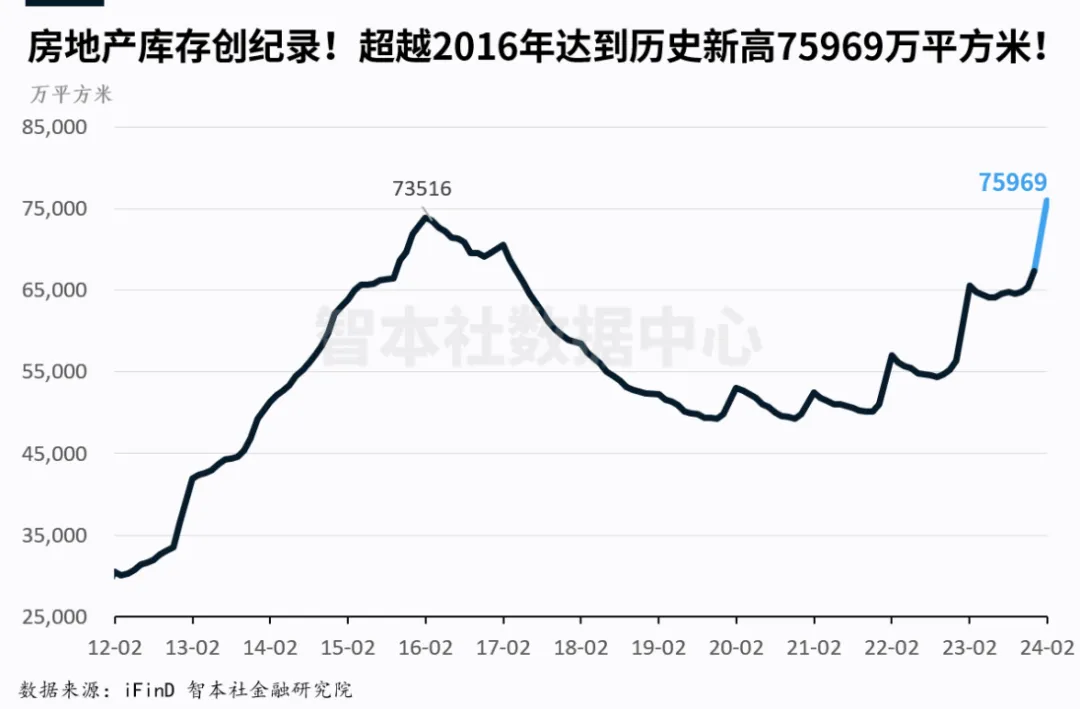

2024年“小阳春”没有来,反而出现“倒春寒”。前两个月,全国房地产开发投资同比下降9.0%,新建商品房销售额下降29.3%,房地产开发企业到位资金同比下降24.1%。其中,定金及预收款下降34.8%,个人按揭贷款下降36.6%。另外,2月末,房地产库存超过2016年的峰值,达到历史最高位。

民间固定资产投资依然较低,前两个月同比增长0.4%,扣除房地产的民间投资同比增长7.6%,低于总体固定资产投资增速。过去,以房地产为核心的民间投资是货币传导的高效通道,如今也偃旗息鼓了。

最后不少人关注的是科技类贷款和投资。

今年政府大力投资新基建、新技术、新制造和新能源,支持设备更新改造,很多企业中长期贷款流入这些领域。但钱从哪里来?

央行通过设立结构性货币工具,支持五大篇章。比如,设立科技创新再贷款、交通物流专项再贷款、设备更新改造专项再贷款等,定向降准降息,利率一般在1.75%左右,低于中期借贷便利利率,给特定的企业包括技术企业提供流动性支持。

这方面的贷款使用率更高,设备更新改造拉高投资率。前两个月,高技术制造业投资同比增长10.0%,增速比制造业投资高0.6个百分点。其中,航空、航天器及设备制造业投资增长33.1%,计算机及办公设备制造业投资增长13.1%,电子及通信设备制造业投资增长11.6%。

总结起来,在经济潜在增速下降、需求不足和国民预期转弱的大背景下,房地产和城投债熄火,地方政府投资发动机和商业银行印钞机也熄火,尽管中央银行迅速扩表,中央政府加杠杆投资,但货币传导效率仍然低下,通货膨胀自然熄火,经济复苏压力大。

目前,很多人采用“骑驴找马”的机会主义策略,试图大规模借债投资新技术、新制造,拉高投资收益率和货币传导效率,并替代房地产和城投债,最终以提振投资、通胀以及推动经济转型升级。

实际上,只要货币无法流入普通家庭,即便货币和债务继续加码,通胀和经济也难有起色。现在的观念是混乱和矛盾的,如果印钞发债形成的货币流入了普通家庭,人们又担心通胀。

前者是毒药,后者是春药。

{kind=link}