不用怀疑,2018年注定是很多手机产业链供应商的关键决断之年,惟有乞求大家慷慨解囊,乞求爱国小将们别再添乱了,否则,到今年年底,中国的手机产业链将极为难看。

就在业内还在为PPI高速增长所带来的红利咂嘴弄舌之时,“金立事件”毫无征兆地突然爆发了!稳坐二线手机品牌头把交椅的金立集团一头撞上危机墙,手机库存危机的盖子终于被揭开。

目前,金立仍未解除危机,其前景逐渐隐入黯淡之中。需要密切关注的问题是,倘若金立事件得不到解决,恐会引爆手机产业链的信任危机,引起供应商集体催讨货款,并进一步引发全产业链危机。

“金立事件”突然爆发

1月16日,稳坐二线手机品牌头把交椅的金立突然传出股权被冻结的消息,原因是金立拖欠供应商欧菲科技6亿元货款,被该企业向东莞市人民法院申请了保全。

而早在一个月前金立集团应收帐款风险曝光之后,金立董事长、总裁刘立荣先生立即在沉寂多年的微博上晒出与供应商和一众银行业人士的照片,气氛一团和气。但是,欧菲这种撕破脸皮的催款做法,还是让手机供应链陷入了惶恐不安之中。

近日,又有媒体曝光称,除了深圳市金立通信设备有限公司股权被东莞市第一人民法院冻结后,深圳市中级人民法院也于1月16日对其股权进行了冻结,时间为3年。同时,有金立员工向新浪科技表示,本该1月10日发放的2017年12月的工资目前已经延迟发放近一周,但公司并未给出明确的说法。另外,深圳市金立通信设备有限公司在深圳和上海陷入了多起诉讼。

公开资料显示,金立手机近几年的整体销量一直保持着稳定增长的态势。在2017年初,金立开始大力推广S系列,花费数亿元开启了类似OV的广告轰炸和明星代言策略。另外据媒体报道,2017年7月金立宣布在重庆投入50亿元建设生产基地,又在深圳前海兴建金立大厦。

或许,金立的这些举动极大消耗了现金流,再加上销量不如预期带来的库存压力,最终导致了金立今日的困境。

二线手机品牌集体沦陷

2017年,在原材料疯涨、市场饱和、需求疲软的情况下,中国的手机行业表面上波澜不惊,背后却是惊涛骇浪。

曾经在中国叱咤风云的三星,在连续经历“抵制萨德”、“韩流消退”和“电池爆炸”事件之后,在国内的销量一落千丈,几乎可用“宣判死刑”来形容三星在中国市场的表现。而另一个手机巨头苹果在中国的份额也是飞速下滑,好在有中美贸易这个强大的保护伞,苹果在中国市场避免了三星式的自由落体硬着陆。

面对两大外国手机巨头在中国大陆折戟沉沙所带来的机遇,位于第二梯队的金立、中兴、联想、TCL、酷派等均未把握住机会,销量不升反降。相反,2017年二线手机品牌呈现集体沦陷之势。这一年,联想ZUK与Lenovo手机品牌双双被砍掉;三年亏百亿的酷派和一度风光的乐视手机因创始人贾跃亭远遁美国造车而难觅踪影;TCL通讯设备上年同期下降36.2%;而中兴也在中国手机市场几乎失声。

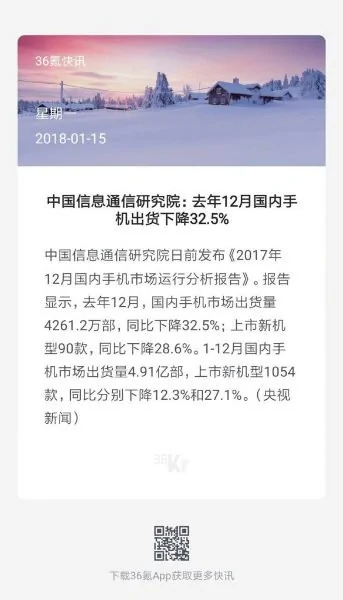

据中国信息通信研究院9日发布的数据,2017年中国国内手机市场出货量4.91亿部,上市新机型1054款,同比分别下降12.3%和27.1%。

手机产业供应链恐迎来猛烈洗牌潮

经历了“拧巴、憋屈、不通畅的2017年”后,中国的手机产业链危机被“金立事件”引爆。各种分析表明,2018年国内手机需求量大幅下滑恐不可避免,加上苹果、三星等优质资源继续退出和市场向一线品牌进一步集中,无论是二线手机品牌,还是上游手机供应链厂商,都将迎来猛烈的洗牌潮。

首先,市场的突然集中,对众多二线品牌产线上的供应商来说,可能的毁灭性的。2016年,华为、小米、苹果、vivo以及OPPO占据了中国手机市场的79%,到2017年10月,这个数字扩大到了瞠目结舌的91%。这意味着金立、中兴、魅族和联想等公司很难在国内市场找到立足之地,随着二线品牌份额消失的,还有大量供应商。

其次,随着大多数国人口袋中可供消费的钱越来越少,2018年国内手机的市场需求量肯定比2017年的4.91亿部减少,甚至下降幅度还要大大高于12.3%。2017年12月15日集微网发布的砍单消息显示,苹果、华为、OPPO、vivo等均下调订单规模,有的厂商订单缩水约10%以上。强势的一线手机品牌在过年换机高峰前竟然大幅砍单,可见需求是多少令人揪心。当然,最终受影响的,仍然是整条产业链当中比较薄弱的供应链环节,并引发倒闭潮。

另外,有一个不容忽视的问题提,2017年主控芯片、屏幕、内存、元器件MLCC、钽电容、铝电解电容等大幅涨价引发疯狂炒作,在缺货的假象下,不少屯积了大量物料的供应商很可能面临斩仓出货的风险,由此引发的倒闭事件将不胜枚举。

最后,还有一个颇为敏感的话题是,三星、苹果市场份额的断崖式下滑可能引发更大危机。这两家企业占据手机高端市场,是中国数以千计的直接或间接供应商的主要利润来源。Counterpoint发布报告显示:2016Q3-2017Q3国内手机市场上,苹果占9.6%,三星仅占3%,但在利润方面, iPhone仍占据大部分利润,三星也达到了26%。试想想,如果这两家企业把产能转移到东南亚、印度市场,后果将不堪设想。

事实上,对市场极为敏感的资本已经选择了用脚投票,不少手机上游供应商股票持续走跌。在A股市场上比较知名的几家手机供应链企业中,欧菲光、蓝思科技、江粉磁材的股价整体呈下跌趋势。

不用怀疑,2018年注定是很多手机产业链供应商的关键决断之年,惟有乞求大家慷慨解囊,乞求爱国小将们别再添乱了,否则,到今年年底,中国的手机产业链将极为难看。

苹果、三星、OPPO、VIVO纷纷砍单,智能手机产业寒潮来了!

近日,一篇来自集微网署名徐伦的有关手机寒潮的文章惊动了整个手机产业链。

支撑“当前的这一轮智能手机寒潮已不是个别厂商,而且全球产业的寒潮!”这一结论的论据是:华为、OPPO、vivo、苹果、三星等近期纷纷向下调整订单规模,有的厂商订单缩水约10%以上后。

最近的各大手机厂商和供应链却普遍蔓延着悲观情绪。根据集微网徐纶的观点当前智能手机市场存着以下问题:

市场进入饱和阶段:IDC报告显示,2017年第二季度全球智能手机出货量为3.416亿部,同比下滑1.3%,环比下滑0.8%。由于受国内需求疲软的影响,国内手机市场表现远低于人们的预期。国内手机市场连续11个月出货量下降,国产手机品牌9个月出货量下降。11月份内,国内手机品牌出货量为3724.5万部,同比下降19.2%,占同期国内市场出货量的86.1%,国外手机品牌出货量为600.6万部,同比下降更是达到了28.6%。

国内用户换机周期拉长:目前中国、乃至全球都进入一个存量博弈阶段。没有增量就只能搞搞存量市场,提高用户换机速度。不过,这一招目前看来很难。全世界的消费者平均21个月就会换一次手机,中国人的换机周期为平均22个月,换机频率低于平均水平。原因很简单,大家手头的现金越来越少了。

智能手机创新乏力:“创新乏力”已经成为全行业都面临的事实。从2011年开始,智能手机硬件快速迭代,先后经历了处理器的“核战”、屏幕的分辨率大战、摄像头像素战、内存大战……这些战争背后,极大的提升了智能手机的用户体验。现在,基本上难有革命性的创新了。

目前,中国智能手机市场已经饱和,城市的手机覆盖率已超过97%,72%的中国城市消费者都拥有智能手机,甚至超过了欧美等发达国家的智能手机使用率。最新的市场研究机构Kantar Worldpanel的数据显示,截至10月末,华为、小米、苹果、vivo以及OPPO中国前五大手机厂商占据了整个市场91%的份额,而这个数字去年为79%。这意味着市场越来越拥挤,连小品牌的生存空间都没有了。

因此,2018年的手机市场将可能出现以下变化:

1、在这种存量市场博弈下,中国品牌前五的手机厂商要找到较大的增量,唯有继续消灭二、三线品牌。总之,2018年的5~10名将更加难受,甚至有生存危机。

2、微创新激活市场。无法通过大的创新激活用户的换机热情,但是可以通过“屏幕”、“无线充电”、“屏内指纹”、“3D感测”、“外观材质”等微创新叠加,让产品体验再上一个台阶。

3、行业内目前对2018年上半年比较悲观,但是也有人认为2018年4季度左右会迎来一波换机潮。

{kind=link}