十一去趟日本,顺便对东京楼市做了点了解,一直拖到现在才写,这次去日本,面见了几个常住东京的中国小伙伴,非常感谢他们帮我了解日本,嘻嘻,到哪去调研都有老铁帮忙的感觉特别好。

在说东京的房子之前,我们先大概来了解一下它的地理概念,我也老是搞晕。

如下图:

1、东京,是指23区;

2、东京都,包括多摩➕23区。

2、首都圈,包括东京都➕3个县(琦玉、千叶、神奈川)

多摩算是东京城区边的郊区,而3个县算是东京周边的卫星城。

截至2016年,东京23区的人口合计是921万人,面积是618万平方公里,人口密度是1.5万人/km2。

东京都人口为1342万人口,面积是2100平方公里,跟深圳差不多。

首都圈的人口3631万人,面积1.3万平方公里。(深圳+东莞+惠州=1.6万平方公里。)

东京23区里,红色是最为核心的区,原来只有三个,即中央区、千代田区,港区,现在又扩了三个区,新宿、文京和涉谷,也是房价最贵的几个区。

在分析日本房价之前,我们先来了解一下目前东京的楼市行情。

跟我们一线城市比,东京房价远比你想象中要便宜。他们房价都按套内使用面积算,而且阳台不算入面积。

在核心三区,10万一平米的房价,即使不算顶级公寓,也算豪宅了。不过豪宅基本上集中在港区,中央区和千代田区以写字楼为主,住宅很少,有少数在卖的也都是单身公寓。

东京都港区白金台最近放卖的一套房子:3室1厅,独立厨卫,套内81.9平米,双阳台,2004年房子,步行三分钟可到达地铁站。你猜多少钱?

826万!

套内算起来单价10万人民币左右,如果按我们的建筑面积算,除掉15%-20%的公摊,单价8万多,这在我们一线城市核心区也买不到好房子。

但东京的小伙伴们告诉我,这在东京来说,是豪宅了!距离东方铁塔很近,庆应大学在附近,周边大使馆林立,名副其实的富人区!

虽然地段是好,不过我认为建筑面积100平米的三房肯定算不上豪宅,那再找找。

东京都港区虎ノ門的一套2房,使用面积116.79平方米,2006年的房子,售价1636万人民币,套内14万/平米,算上阳台14平米,建筑面积应该有154平米,那单价就是10.62万/平米。

他们告诉我已经接近顶豪了,近3亿日元一套,是一个上班族一辈子的收入。

但真正的豪宅,本来就不是卖给一般上班族的。

东京一个房地产中介告诉我,港区一般最新最好的豪宅,也就是人民币15-20万/平米。而下面这个小区称得上东京港区最最中央位置,品质最顶级的豪宅了。

这小区有一套套内143平米的房子,建筑面积180平米左右,总价8.9亿日元,500万日元/平米,折合人民币31万/平米。

我们深圳湾1号也已经卖到30多万一平米了,所以平常国内那些自媒体说中国一线城市的房价比伦敦东京低很多,都是忽悠人的,没调研过就闭着眼睛瞎说。

千代田区最中心位置普宅和小户型的价格,就要便宜很多,猿楽町一套2002年的套内23平米的单身公寓,总价人民币153万,套内单价6.65万,如果出租一个月有6000元。

台东区,单身公寓,25平米,2015年次新房子,147万,套内单价5.88万元/平米,租金5600/月。

再往东一点,荒川区东日暮里,套内77平米的2房,08年房子,总价325万,单价4.22万/平米。

但真正的富人都是住在港区,所以豪宅集中,在东京如果问你住在哪个区,大概就可以估摸到你的收入水平。

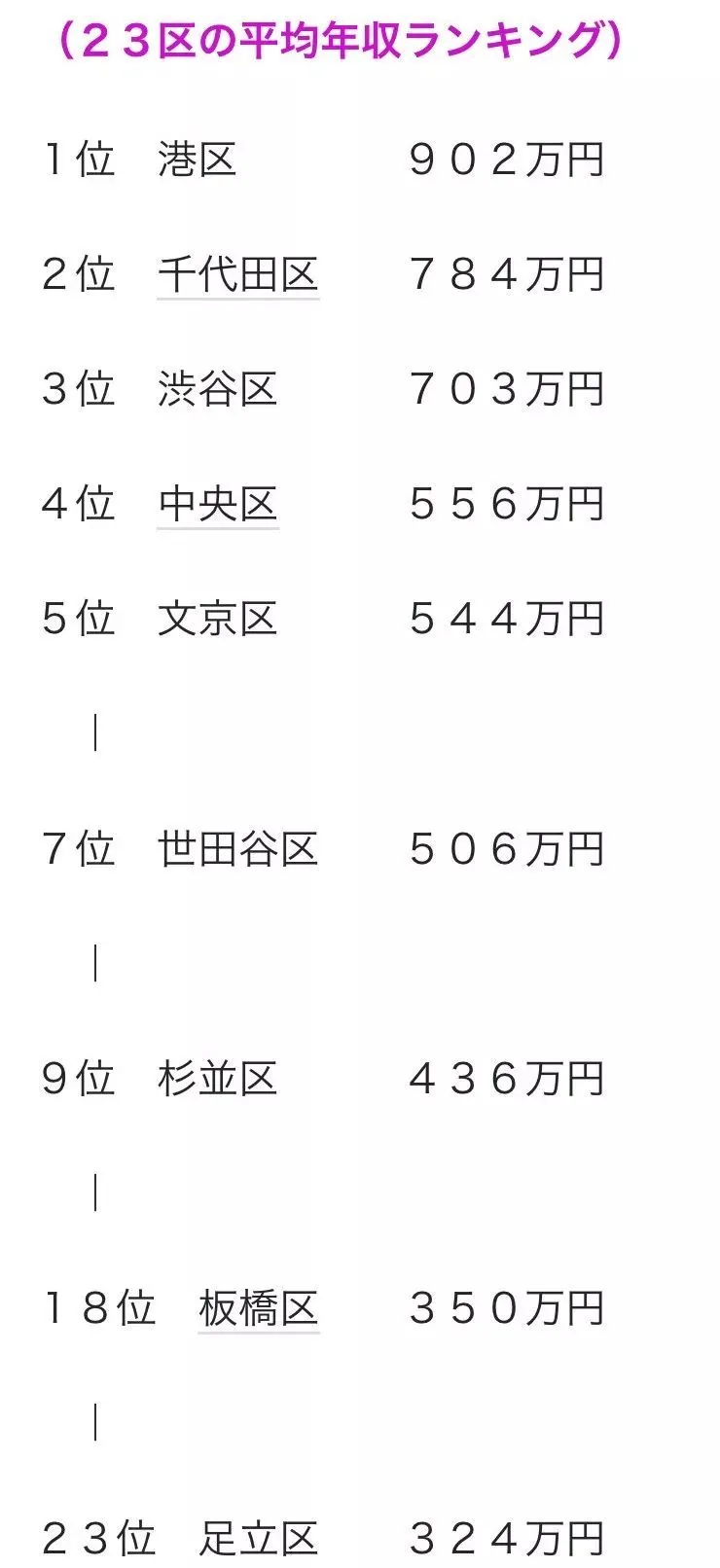

从下面23区的居民平均年收入排名就能看出来,港区最高,902万日元,折合人民币54万:

日本的土地是私有的,房子其实不值钱,特别是农村,房子都是木制结构,也就是土地值几个钱。

也正是如此,想拆迁重建,一户户去谈太难,所以基本上都是一栋两栋。

以下是东京23区的土地价格:

从这里可看出,前面中心区和后面郊区的价格相差千里,第一第二名是行政区、办公区,写字楼多,所以整体的土地价格比较贵,但住宅少,第三第四第五,都是房价最高的前几位,所以地段永远是最重要的。

日本的轨道交通很发达,基本上步行10分钟以内都有地铁线。

看看下面这张轨道交通图,晕了吧,日本的交通太发达了,而且城际之间都不需要安检,效率很高,在中心区上班,住在卫星城,非常方便,郊区土地供给量大,所以房价也便宜很多。

日本的城市化进程已经完成,人口也早已经进入老龄化社会,所以房子的供给量和成交量都很少了。

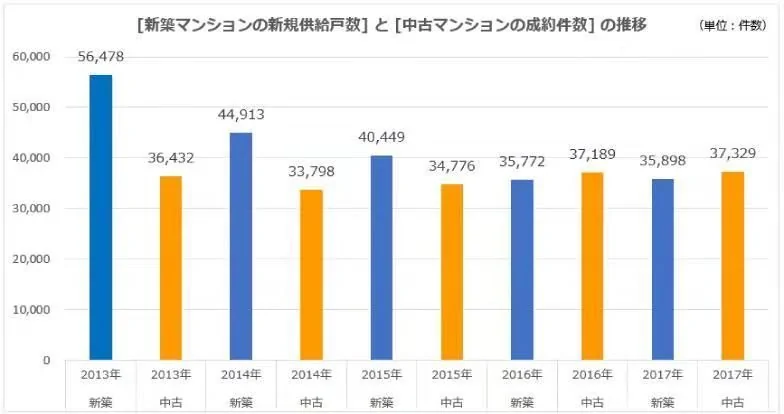

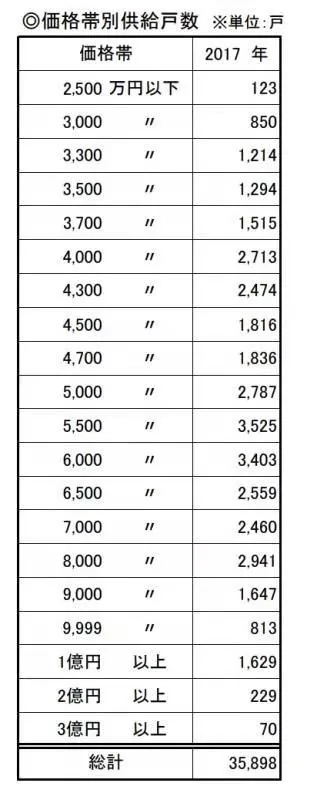

2017年,首都圈(东京都+3县),3600万人的都市圈,2017年的新房供给35898户,成交约3万户,二手房成交37329户,合计成交约6.7万户。

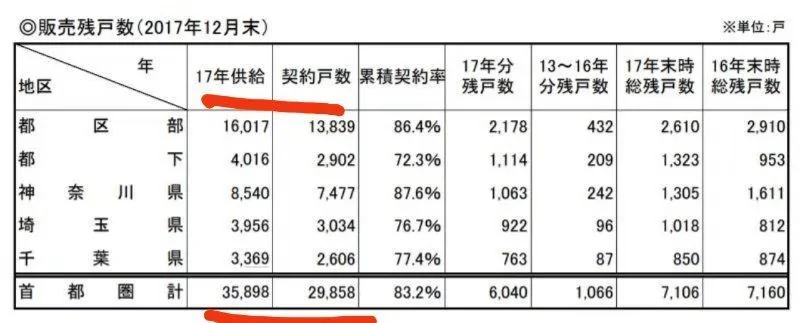

首都圈2017年供应的3.5万套新房中,契约户数即成交29858套,不到3万套,去化率82.3%。其中只有1.6万套是东京23区的。

3500万人,一年才成交不到7万套,我们北京、上海常住人口都是两千多万人,哪怕今年低迷的行情,新房二手房加起来应该也都能上20万套吧。这就是老龄化严重的国家,和城市化进程还未结束的国家,完全不可同日而语的销售量级。

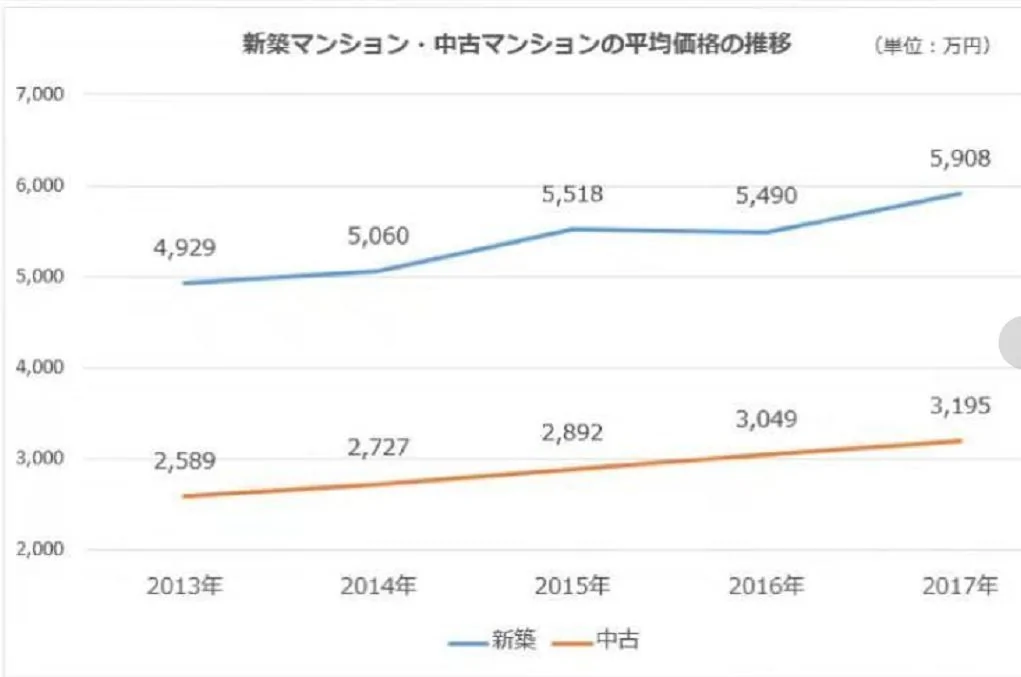

首都圈,2017年新房每套均价不到6000万日元(375万人民币),二手房每套均价3200万日元(200万人民币)。

如下图:

新房和二手房的总价值相差快一倍了,在日本二手房和二手车一样,不值钱。一天不住就转卖的话,也要折价。

整个首都圈,2亿日元(1250万人民币)以上的房产,2017年只供应了300套左右,其实从反面也印证了市场对高总价房源的需求量有多低。

日本在房地产泡沫破灭后,房价多年一蹶不振,这几年因为奥运会要开的预期,房价还稍微涨了点。

樱桃这次见到的一个中国小伙伴,2014年在港区5000多万日元(当时是350万人民币)买了一套套内70多平米,建筑面积107平米的两房,现在大概涨到6500万日元(400万人民币),四年涨了50万,因为奥运会场馆选择在附近,还有磁悬浮起点站在附近,所以涨幅高于平均值。

他做到了零首付,银行贷款金额和贷款利率根据收入来定,凭他收入他能贷35年,350万,贷款利率0.5%,月供只要8000多人民币,比我们国内低一半还不止。

但持有成本比我们多一点,他每个月的物业维修基金、房产税、物业管理费三项加起来是三千块。

另一个中国小伙伴买了套2100万日元的房子,从银行贷出了2300万日元。

虽然贷款利息低,日本人买房自住一般也愿意首付2-5成,这样月供压力低,除了股票也缺乏投资渠道。

当然这是唯一自住房的优惠政策,主要看个人信用,还款能力,如果是二套房以上的投资性房产,就看房产抵押物,利率相对高点,3%以上,而且要求首付2-3成,房产税也高些。

不过租金很高,像他买的这种核心地段,两房,107平米,月租1.5万。

月租1.5万减掉月供八千和持有成本三千,还剩四千,完全可以租金抵月供,看似回报率不错,但如果房价不涨,30年后折旧卖,房子多半还要亏,所以日本很少有人炒房。

因为除了自住房利率低房产税相对低外,投资性房产贷款利率高,3%的利息,贷30年月供就是1.5万了,房产税也高,就没办法租抵供了。

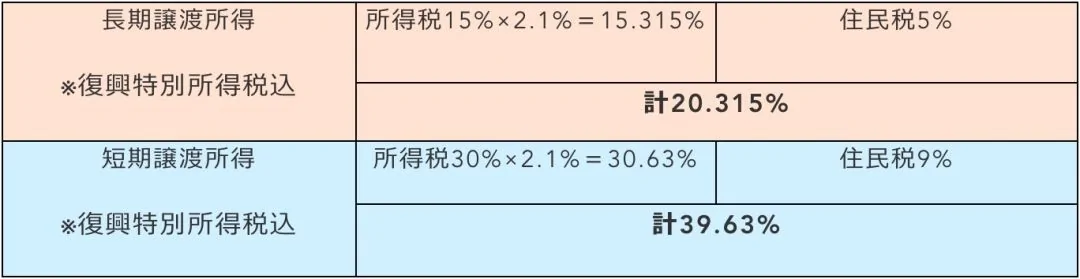

卖房子如果赚钱的话,对于盈利的部分还要征增值税,5年以内交易按40%交税,5年以上20%。

但相比我们国内来说,这个租金回报率还算高的,我们国内一般在2%左右,东京一般有5%,为什么还是没人买房呢?年轻人只有等到结婚时才会考虑买房,为什么呢?

我多方交流了解后,大概有以下几个原因:

1、因为年轻人工作地点不固定,经常各个地方调职,而且大企业都有很好的员工宿舍,结婚前还是租房子更省心;

2、很多人退休后都会选择回老家,房子折旧后卖不起价,甚至还要亏;

3、日本房子租售同权,没有特别好的医疗教育附加值,这些年的涨幅也很小;

4、日元是避险货币,利率浮动不大,房子也不存在抵御通胀的功能;

5、各种维护成本和税费太高,结婚后会有一套房子自住,但不会多买,毕竟遗产税也很高。

下图是日本的遗产税:

1000万日元以下为10%,3000万日元以下为15%,5000万日元以下为20%,依次累积,超过3亿日元税率就达到50%。

归根结底,是上述多方面因素导致,没有人再相信买房会赚钱了,自从1991年泡沫破灭后,早就进入到了人人谈房色变的时代。

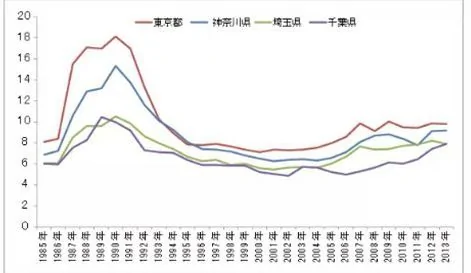

一般来说,上班族只会考虑自己6-8倍年收入的房子,只有在1991年泡沫期东京都最高达到了18倍年收入买房子,破灭后面一直很稳定。如下图:

我们常听到,日本自从泡沫破灭后,就陷入失去20年的说法,这次樱桃去东京跟一个36岁IT公司董事见面聊了很久,他在东京生活了十多年,给他的感受是,这十多年东京的物价确实没有什么变化。

从统计数据上确实如此,1992-2014年间,日本GDP增速平均为0.8%,CPI平均增长0.2%,落入高等收入陷阱。

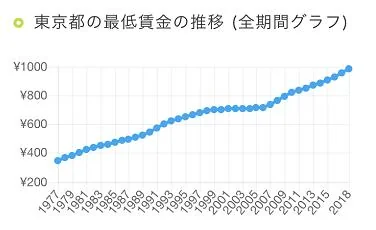

泡沫破灭的很长一段时间,工资增长也处于停滞状态,但安倍上台后,日本经济有了起色,激发了一些民间投资,东京都的最低工资也有了提升。

日本很奇怪,从工作一开始,就能算出这辈子的收入大概是多少,因为都是按工龄来给你涨工资,而不是多劳多得,所以贫富差距不大。

这位董事说虽然他是管理层,但他下面那些四五十岁的员工工资都比他高,因为他们工龄比他长。

而人口的出生率迟迟上不去,为什么年轻人不敢生孩子呢?因为生出来没人带啊,老人是不会帮着带孙子的,他们要享受自己的老年生活,也没有传宗接代的观念。

另一个你生多了也养不起,虽然房子不贵,但生活费高,妈妈带孩子就没法上班,全靠爸爸一个人养家,人工成本超级高,请保姆一个月3万人民币,根本请不起,当然最主要也是不想请,涉及到个人隐私。

人口问题带给房地产的发展前途,日本是已经无解了。

最后,关于1991年之前的那场泡沫为什么会破灭,中国会不会重蹈覆辙,我以前写过文章,今天不想再重复了,因为要展开来,又需要上万字。

在此仅简要说下整个过程。

从基本面支撑到泡沫化:日本房价长周期,大概分四个时期。

1、1955-1974年快速上涨期,20年涨44倍(六大主要城市住宅地价),背景是日本经济快速追赶,GDP和人口快速增长。

2、1975-1985年缓慢上涨期,11年涨幅不到1倍,背景是第一轮增速换挡,GDP和人口增速放缓。

3、1986-1991年最后疯狂期,6年1.7倍,背景是进入第二轮增速换挡、广场协议和货币超发。

4、1991年后进入下跌期,背景是经济停滞与人口大拐点。

泡沫为什么会破灭?

1985年9月“广场协议”签订后,日元大幅升值,使得日元资产吸引力增强;

为缓解日元升值后的经济下滑和通缩压力,日本央行采取过度宽松的货币政策,较低的利率,进一步助涨了资产泡沫。

随着通胀压力在1989年开始出现(3%-4%),而且股价和房价加速上涨。

为了抗通胀,在股市和楼市的资产泡沫面前,日本政府选择了主动刺破泡沫,采取多重措施。

第一、加息,日本央行从1989年开始连续5次加息,商业银行向央行借款的利息率从1987年2月的2.5%上升到了1990年8月的6%。

第二、对房地产贷款和土地交易采取严厉管制,到1991年,商业银行几乎停止了房贷。

第三、征收房产税。

但1974年和1991年遇到同样的地产泡沫,为什么会有不同的结局呢?历史的大拐点出现在1991年呢?

原因就在于三个方面:

第一、1974-1985年日本虽然告别了高速增长,但仍实现了年均3.5%左右的中速增长。

第二、1970年日本城市化率72%,还有一定空间。

第三、1974年20-50岁适龄购房人口数量接近峰值后,并没有转而向下,在1974-1991年间维持在高水平。

这几个因素提供了基本面支撑和消化空间,但1991年后,日本经济停滞、人口老龄化严重,适龄购房人口数量大幅快速下降,城市化率已经高达77.4%。

中国会重蹈日本覆辙吗?

当前中国房市跟日本1974年有些特征相似,比如经济从高速向中速换挡,城镇化目前是57%,到70%还有一定发展空间等有利因素。

但也有跟日本1991年相似的不利因素,比如人口拐点和区域分化。

我们现在需要防范的是,像日本一样,为了刺激经济增长,而采取宽松的货币政策和低利率,进一步吹大资产泡沫,最后又不得不去刺破泡沫,就无法收场了。

所以我个人认为,未来的城镇化进程会有利于人口进一步往一二线城市聚集,从而进一步加大区域分化,资金回流一二线城市,以及大都市圈的发展,三四线将进入很长的熊市。

{kind=link}