7月30日,政治局会议召开,分析研究当前经济形式,定调部署下半年工作。

会议指出,要确保宏观政策落地见效。财政政策要更加积极有为、注重实效。要保障重大项目建设资金,注重质量和效益。货币政策要更加灵活适度、精准导向。要保持货币供应量和社会融资规模合理增长,推动综合融资成本明显下降。要确保新增融资重点流向制造业、中小微企业。宏观经济政策要加强协调配合,促进财政、货币政策同就业、产业、区域等政策形成集成效应。

与政府工作报告中“引导广义货币政策供应量和社会融资规模增速明显高于上年”的措辞形成明显对比。

货币政策的边际收紧的信号出现。

01被动收紧OR主动收紧?

实际上,货币政策边际收紧的信号在本轮政治局会议召开之前已经出现。

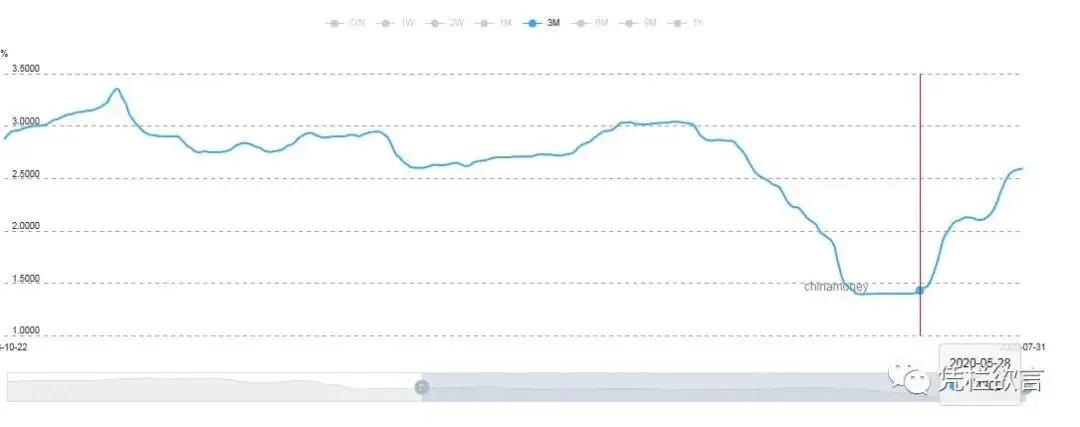

以SHIBOR(3M)来观测,早在5月底,货币政策已经开始边际收紧,SHIBOR利率走势中已经表达出了政策信息,政治局会议上则得到了进一步的确认。

在笔者的历史文章中,我多次表达观点认为中国的货币政策无法持续宽松,内通胀外汇率将形成货币政策的制约。但当前CPI低位,内通胀制约下降。而外汇率的制约,实际上也有一点空间。

据笔者长期对汇率跟踪观察,央行在考虑外汇率制约上,已经不太关注经常项(进出口贸易)问题,关注重点在金融项上,央行货币政策的底线是不造成金融项资本外流。

从这点来考量,央行货币政策尚有一点空间。

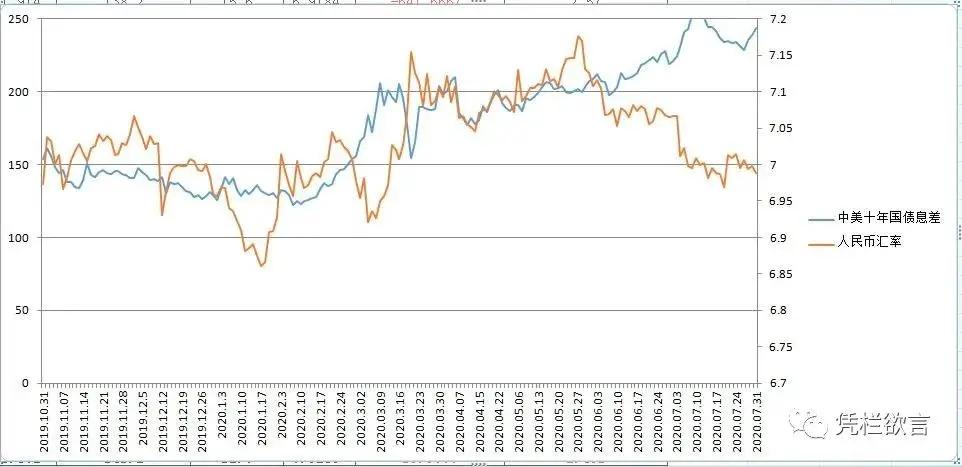

上图为中美十年国债息差和人民币汇率的对应关系,显示海外热钱在持续流入中国,从历史关系来看,人民币汇率贬值至7.2仍然可以维持金融项平衡。

外管局数据已经验证了上图的历史正确性,2020年1-5月,上图两条线交叉穿越,大体维持同向波动,银行代客涉外收付款数据中,资本和金融账户(热钱)1-5月累计顺差17亿美元,金融项基本平衡。但到了6月,两条线走势分化,随后,6月资本和金融账户大幅顺差236亿美元。与上图反映出的热钱流动趋势完全一致。

由此也可以确认,外汇率对央行货币政策的制约未至边际,内通胀也保持在低位,当前货币政策边际收紧具有一定的主动性,并非完全被动。

02主动收紧的理由

中国主动收紧货币政策的动机或源于以下几点:

1)美元指数持续下滑的背景下,中国货币政策的边际收紧,有利于引导海外热钱流入中国,海外资金流入既可以补充中国流动性,也有利于减轻人民币汇率压力。通过引导热钱流入,经常项逆差和汇率强势就可以并存,也就是“里根大循环”模式。

2)根据利率平价理论,美元指数下滑与美债收益率下滑形成严重冲突。两者同时走低将导致美国资金加速外流,资金外流将导致美债缺少买家,从而迫使美债收益率升高,最终驱动利率平价。而美债收益率升高将会导致中美国债息差收窄,加大中国资金外流风险。中国提前主动收紧货币政策可以预留对抗未知风险的政策空间。

3)金融风险重新开始得到重视,宽松货币政策加大了中国发生金融危机风险。

早在2015年,中国就提出了去杠杆目标,为什么要去杠杆?无非就是为了防范金融危机。但实际上,自2015年开始的去杠杆几无成效。

2016年,中国宏观杠杆率239.7%;

2017年,中国宏观杠杆率248.1%;

2018年中国宏观杠杆率239.3%,是提出去杠杆目标后,仅有宏观杠杆率有所下降的一年,随即去杠杆引发2018年年末的暴雷潮,去杠杆戛然而止;

2019年,中国宏观杠杆率上升至245.4%;

2020年一季度大幅飙升至259.3%;

2020年二季度再度飙升至266.4%。

宏观杠杆率决定了金融危机爆发的几率,还决定了危机的破坏程度和危机蔓延的范围。

03杠杆率如此之高,为什么危机还未爆发?

流动性突然枯竭从来都是金融危机爆发的直接原因,2008年次贷危机爆发就源自流动性的突然枯竭,流动性与两个因素有很强关联性:

1)恐慌情绪

完全由流动性驱动的市场会因缺少基本面支撑(当前经济负增长而股市屡创新高就是一种完全由流动性驱动的市场)而极其容易发生恐慌。而当市场发生恐慌之时,每个人都惧怕债务收不回来,资金借出方就会惜贷(尤其是没有保险覆盖的那部分资金),挤兑随之发生(挤兑不仅仅表现在居民挤兑银行,还可能发生在银行间市场,比如包商银行事件之后,银行间市场减少对中小银行的资金借出,就是对中小银行资金的挤兑),流动性随之蒸发。历史上多数危机在宏观杠杆率还比较低时就已经爆发,这是因为情绪具有多变性,这导致宏观杠杆率很难积累至如此之高。而央行的兜底,让宏观杠杆率可以一高再高。

2)央行干预

现代央行已经脱离了金本位的制约,名义上央行有无限放水的能力,央行大力度释放流动性可以缓冲恐慌情绪诱发的流动性蒸发。对央行能量的信心,也有助于平抑市场恐慌,带来狂热情绪(风险偏好升高),当人们不再忧惧资金损失之时,流动性就会自动出现。央行放水会产生双重释放流动性的效果。

如果没有央行的存在,那么每一次市场情绪由狂热向恐慌的转变都会产生一次或大或小的金融危机。金融危机的爆发模式将是高频度低量能。但有了央行的存在,小的危机就可以被解决,代价是每一次危机获得解决,都伴有流动性大幅宽松,表现为基准利率的逐级下降,直至利率归零。

在流动性较弱的市场中,狂热和恐慌效果也比较小。随着流动性的一再增强,狂热和恐慌的效果也在迅速增加。每一次流动性释放在刺激狂热压制恐慌的同时,也在制造未来更大的恐慌。

人具有厌恶风险的天性,这决定了恐慌的对情绪的影响将远超狂热,流动性越充沛的市场,恐慌情绪起效越迅速、越有力。

随着央行利率归零,人们会对央行是否还有能力平抑如此迅猛有力的恐慌发生疑问。疑问一旦产生,流动性蒸发问题将变得棘手,央行单方面释放流动性会无法得到市场的呼应,甚至于央行释放的流动性会完全被市场恐慌所窖藏。

这个时候,流动性危机就会在多次被扑灭之后最终爆发,随之金融危机彻底爆发。

在一个流动性异常充沛的市场,金融机构和实体企业已经将未来的流动性充沛纳入预期,预期未来整个社会将在流动性充沛的基础上运作,但一旦发生央行无法迅速平抑的恐慌,流动性骤然消失,整个社会的运转基础就会消失。

社会运转会骤然停顿,金融市场危机迅速向实体经济扩散。2008年美国次贷危机就是由流动性骤然消失而引发,并迅速向实体经济扩散,美国经济迅速由增长变为萎缩。

央行的干预,让金融风险可以久拖而不爆发。但也正是因为央行的干预,将危机的爆发模式由高频次低量能硬生生改造成低频次高量能,历史上百年难遇的危机在近代频繁发生,危机规模越来越大,影响越来越深,皆是央行的功劳。

哈耶克在其《货币的非国家化》中认为各国央行根本就不应该存在。

04直面金融危机?

从次贷危机解决过程来看,美联储货币宽松自2008年一直持续到2015年,这代表修复一次大的市场恐慌耗时极长。短时间内宽松政策退出极其容易导致恐慌情绪的反复,或会诱发二次灾害。

但在持续半年的大力度宽松之后,中国央行货币政策试图转向边际收紧,然而这个时长并不足以彻底修复疫情所带来的市场恐慌。受到流动性充沛刺激而临时升高的风险偏好,会伴随流动性下降而下降,恐慌情绪非常容易反复。

举个例子方便大家理解,拿中国房价来说,2008年房价大跌,至今房价已持续上涨10多年,2008年关于房市的恐慌情绪已经伴随着时间逝去而被完全修复。这个时候即算流动性收紧,恐慌情绪也不会反复,收紧流动性不会产生恐慌性抛房潮。但假如2009年央行突然收紧流动性,房市的恐慌情绪就很容易随着流动性的下降而上升,2008年房价下跌诱发的恐慌情绪就会反复,高概率会诱发恐慌性房产抛售潮。

由上可知,除非中国已经做好了刺破泡沫直面金融危机的准备,否则的话,个人不认为中国央行具备退出货币宽松的条件,流动性的收紧很快会诱发恐慌情绪反复,货币政策将再次被迫放宽。

直面金融危机的准备似乎永远也不可能做好,个人倾向于认为货币政策会持续宽松,直至内通胀外汇率的制约临界,货币政策空间完全消失,最终直面金融危机。

节点何时到来?大概以月计量!

{kind=link}