5月7日,中国工商银行发布通告,今年7月起对部分个人银行账户开展清理工作,对符合清理条件的账户限制部分金融服务功能!到底怎么回事呢?一起来看看吧!

01

各大银行齐出手!

不止是工商银行,建行、农行、邮储、光大、中信、平安、兴业、广发等各大银行也陆续开展清理个人账户的行动!

根据央行3月底公布的2020年支付体系运行总体数据,截至2020年末,人均拥有银行账户数达8.9户,全国人均持有银行卡6.4张,其中有部分,就成为了“睡眠账户”。建筑考试备考就到来学网

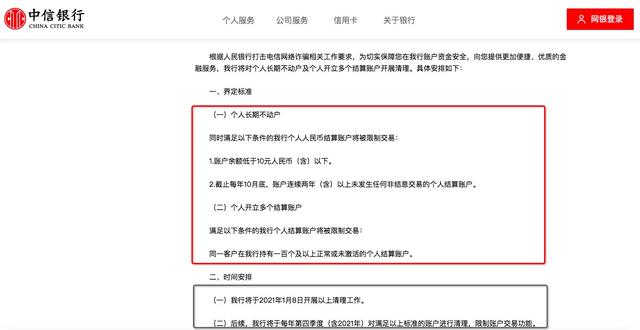

1、中信银行

自2021年1月8日开始:对账户余额低于10元人民币(含)以下以及截至每年10月底,账户连续两年(含)以上未发生任何非结息交易的个人结算账户,将被限制交易。

同一客户在该行持有一百个及以上正常或未激活的个人结算账户,也将被限制交易。

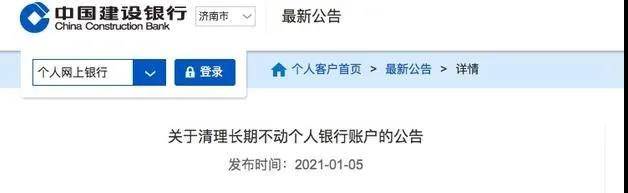

2、建设银行

将在2021年1月21日至2021年2月28日,对长期不使用的个人银行账户进行销户清理,范围包括:

截至2020年10月31日,连续三年以上(含三年)未发生存现、取现、转账等主动交易,账户余额为0,且无信用卡约定还款、个人贷款还款等签约关系的借记卡、准贷记卡、活期存折账户。

金融社保卡、公积金卡、军人保障卡等个人银行账户不纳入本次销户清理范围。建筑考试备考就到来学网

3、邮政储蓄银行

公告显示,将于2021年6月30日(含)前逐步分批对同一客户名下个人结算账户超标准(即Ⅰ类户1个、Ⅱ类户5个、Ⅲ类户5个)数量进行清理。如账户存在上述情况,本人持有效实名证件,尽快到该行任意网点进行合理性登记、降级以及销户处理。逾期未清理的账户,该行将限制金融服务。

4、光大银行

5月6日,光大银行公告称,近期该行会对个人睡眠账户、长期不动账户开展清理,重点从一人持有4张以上该行I类卡的情况开始梳理,广州医保卡、北京物业维修基金查询卡、长沙住房公积金查询卡等特殊用途卡种除外。

光大银行对于“睡眠账户”的定义为“如果一张卡,两年无交易,账户余额为零,也没有要结的利息,没有存款明细和关联账户,没有办理基金、第三方存管、零售贷款、外汇买卖等业务,账户状态也正常的,就符合转为睡眠账户的条件。”

5、农业银行

2月8日,农业银行发布公告表示,自3月10日起,将开展个人长期不动户的销户清理工作。清理范围为,三年以上(含三年)没有交易、主账户及子账户存款余额为0且没有其他关联业务的借记卡。

6、平安银行、兴业银行

平安、兴业的清理范围包括“一人多账户”和“长期不动户”。

02

银行Ⅰ类、Ⅱ类、Ⅲ类账户有何不同?

自2016年12月1日起,银行账户被分为Ⅰ类、Ⅱ类、Ⅲ类,类别不同,功能不同。

Ⅰ类户是全功能的银行结算账户,必须在柜面或通过银行自助机具,经银行工作人员现场面对面审核身份后开立,存款人可通过Ⅰ类户办理存款、购买理财产品等金融产品、支取现金、转账、消费及缴费支付等全部金融业务,没有限额。

Ⅱ类户可以办理存款、购买投资理财产品等金融产品、限额消费和缴费、限额向非绑定账户转出资金业务。

经银行工作人员现场面对面确认身份的,Ⅱ类户还可以办理存取现金、非绑定账户资金转入业务,可以配发银行卡实体卡片。其中,Ⅱ类户非绑定账户转入资金、存入现金日累计限额合计为1万元,年累计限额合计为20万元;消费和缴费、向非绑定账户转出资金、取出现金日累计限额合计为1万元,年累计限额合计为20万元。

Ⅲ类户权限最小,只能办理限额消费和缴费、限额向非绑定账户转出资金业务。

经银行柜面、自助设备加以银行工作人员现场面对面确认身份的,Ⅲ类户还可以办理非绑定账户资金转入业务。其中,Ⅲ类户账户余额不得超过1000元;非绑定账户资金转入日累计限额为5000元,年累计限额为10万元;消费和缴费支付、向非绑定账户转出资金日累计限额合计为5000元,年累计限额合计为10万元。

03

银行为什么要强制注销银行卡?

对于清理个人长期不动户及个人开立多个结算账户的原因,中信银行、邮储银行都在公告中明确表示,清理行动是为了加强账户管理,防范电信诈骗风险。

虽然人均账户数量增多,但是其中有部分成为了“睡眠账户”,无形中成为不法分子实施电信欺诈的重要工具,对社会和个人带来极大危害。

此次多个银行开始清理包括“睡眠账户”和超量账户在内的异常账户,对个人用户来说有助于防范个人风险,避免自身账户被不法分子利用,也为银行账户安全筑起一道防线。

04

如何保护我们的银行账户安全?

除了银行对“睡眠账户”进行清理以外,个人用户也应提高防范意识,积极清理“睡眠账户”。

一是,增加账户盘点意识,定期梳理个人名下账户及资产状况,养成查账记账的良好习惯。

二是,加强风险管理意识,在密码设置、账户登录管理等方面加大保护措施,对冗余账户及时注销,以避免被不法利用的风险。需要特别强调的是,千万不要出租、出售、出借自己的银行卡或支付账户。目前大部分银行都已支持异地网点注销银行卡。

三是,对于不希望被冻结的银行卡,只要每年通过ATM、网上银行或手机银行等任意渠道办理一笔业务或者进行转账等交易,就不会被银行认定为是“睡眠账户”。

四是,如果发现自己的账户被冒用,及时和银行反馈并报警,避免更大损失。

05

银行卡钱太少会被注销

银行卡钱太多会被监控

银行卡里钱太少,会被强制注销,但是钱太多也会有风险哦,目前多地已经开始大额现金管理试点工作!

中国人民银行很早就施行了《人民币大额和可疑支付交易报告管理办法》,这个办法主要为了加强对人民币支付交易的监督管理,规范人民币支付交易报告行为,防范利用银行支付结算进行洗钱等违法犯罪活动。

在这个办法中专门明确指出了监管的范围,“本办法所称人民币支付交易,是指单位、个人在社会经济活动中通过票据、银行卡、汇兑、托收承付、委托收款、网上支付和现金等方式进行的以人民币计价的货币给付及其资金清算的交易。”

中国人民银行及其分支机构负责支付交易报告工作的监督和管理。

中国人民银行建立支付交易监测系统,对支付交易进行监测。

并且要求金融机构的营业机构设立专门的反洗钱岗位,建立岗位责任制,明确专人负责对大额支付交易和可疑支付交易进行记录、分析和报告。

一、对于大额支付交易的规定

在办法中,对大额交易进行了定义:

(1)法人、其他组织和个体工商户(以下统称单位)之间金额100万元以上的单笔转账支付;

(2)金额20万元以上的单笔现金收付,包括现金缴存、现金支取和现金汇款、现金汇票、现金本票解付;

(3)个人银行结算账户之间以及个人银行结算账户与单位银行结算账户之间金额20万元以上的款项划转。

所以这个问题的答案也就有了,就是上面这些金额。

如果发生了大额交易,金融机构要执行以下操作:

大额转账支付由金融机构通过相关系统与支付交易监测系统连接报告。并在交易发生日起的第2个工作日报告中国人民银行总行。

大额现金收付由金融机构通过其业务处理系统或书面方式报告。并在于业务发生日起的第2个工作日报送人民银行当地分支行,并由其转报中国人民银行总行。

二、对于可疑交易的管理办法

另外,我认为有必要再对可疑交易说一下,因为这里面也牵扯到金额。

(1)短期内资金分散转入、集中转出或集中转入、分散转出;

(2)资金收付频率及金额与企业经营规模明显不符;

(3)资金收付流向与企业经营范围明显不符;

(4)企业日常收付与企业经营特点明显不符;

(5)周期性发生大量资金收付与企业性质、业务特点明显不符;

(6)相同收付款人之间短期内频繁发生资金收付;

(7)长期闲置的账户原因不明地突然启用,且短期内出现大量资金收付;

(8)短期内频繁地收取来自与其经营业务明显无关的个人汇款;

(9)存取现金的数额、频率及用途与其正常现金收付明显不符;

(10)个人银行结算账户短期内累计100万元以上现金收付;

(11)与贩毒、走私、恐怖活动严重地区的客户之间的商业往来活动明显增多,短期内频繁发生资金支付;

(12)频繁开户、销户,且销户前发生大量资金收付;

(13)有意化整为零,逃避大额支付交易监测;

(14)中国人民银行规定的其他可疑支付交易行为;

(15)金融机构经判断认为的其他可疑支付交易行为。

上面中所说的“短期”,指10个营业日以内。

如果金融机构在办理支付结算业务时,发现有客户符合上面可疑交易所列情形的,应记录、分析该可疑支付交易,填制《可疑支付交易报告表》后进行报告。

政策性银行、国有独资商业银行、股份制商业银行的营业机构发现可疑支付交易的,需要报送一级分行。一级分行经分析后应于收到《可疑支付交易报告表》后的第2个工作日报送中国人民银行当地分行、营业管理部、省会(首府)城市中心支行,同时报送其上级行。

城市商业银行、农村商业银行、城乡信用合作社及其联合社、外资独资银行、中外合资银行和外国银行分行营业机构发现可疑支付交易的,要把报告表报送中国人民银行当地分行、营业管理部、省会(首府)城市中心支行和其他地市中心支行。中国人民银行其他地市中心支行于收到《可疑支付交易报告表》后的第2个工作日报送所在省的中国人民银行分行、营业管理部、省会(首府)城市中心支行。

{kind=link}