对于先进大型钢铁企业,外购优质焦炭则几乎成为刚需。一旦使用相对劣势的焦炭,对钢铁厂成本控制将会有较大挑战。

因此,虽然中国煤炭产量可以实现自给自足且国外进口煤总量较少,但基于国际煤价影响和外购煤炭价廉质优的特性,国际市场对国内市场的影响也非常大,中国在国际煤炭市场定价上的话语权并没有处于应有的位置。

疫情后由于国际关系和疫情封关的影响,短期煤炭价格经常受到突发事件而暴涨,去年10月由于中国停止进口澳洲煤造成市场恐慌,大连炼焦煤期货连续第六个交易日上涨;今年8月由于蒙古疫情爆发,中方封闭甘其毛都口岸,国内焦炭期货登时涨停。

3

经济像一个蜘蛛网,牵一发而动全身。当上游煤炭价格上涨时,下游行业自然会受到影响。

中国煤炭行业的下游产业主要有电力、钢铁、化工和建材,合计用煤量占比高达90%。其中,电力行业用煤量最多,约占54%,这是因为由于中国火力发电量占比73%,而火力发电必须要消耗大量煤炭;钢铁行业约占17%,这是由于钢铁冶炼过程中消耗大量价格昂贵的焦煤;化工行业和建材行业合计19%。那么当煤炭价格上涨时,电力和钢铁行业受影响便是最大的。

钢铁定价已经市场化,即使冶金焦涨价,钢铁行业虽有压力,但也可以通过涨价来转移压力。而电价却因为关乎千家万户,已经被国家锁死。如果煤炭价格过高则会提高煤电成本,电力行业将面临着亏损的风险。近期“电厂发一度赔一毛”的新闻进入公众视野,也反应了这一现象。

那么现在全国各地出现的“缺电限电”情况,是否是由于煤炭价格上涨过快呢?笔者并不这么认为,首先我们从上半年的发电量来看,即使在煤价高企的情况下,今年1-6月发电量并未减少而是稳中有升,相比去年同期甚至还有13.7%的增速。这说明六大发电集团面临成本压力并未减少发电,那么这就说明并非是发电量减少而造成的“缺电限电”问题。

作为央企自然要承担一定社会责任,即使出现亏损也要保障电力供应。同时作为官僚体系的一员,电力系统的技术官僚如果不能保供,影响当地稳定则自身乌纱帽不保。

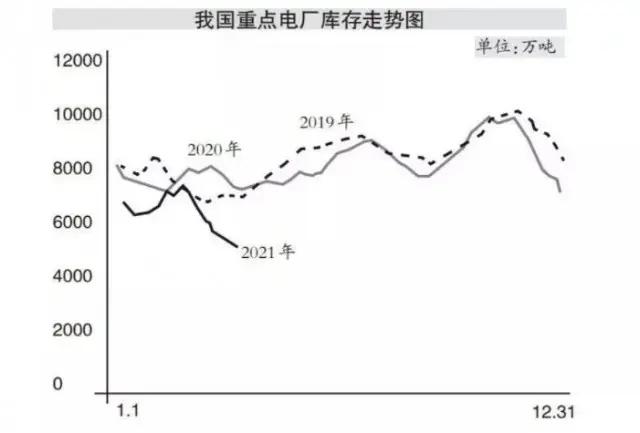

但值得关注的是,随着煤价的上涨,发电厂补充煤炭的意愿并不强。今年中国重点电厂煤炭库存一直低于往年同期,近期这种情况仍未得到缓解。

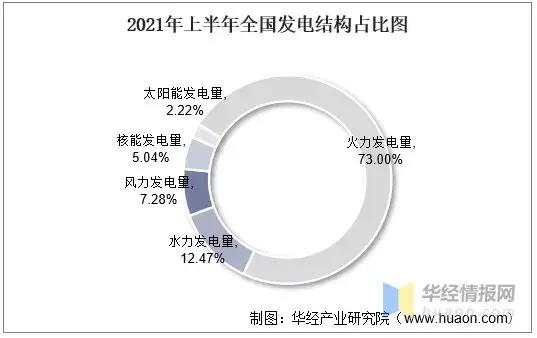

有新闻报告本次“缺电限电”是由于部分地区遇到“小风年”所致,那么根据上文中中国发电结构占比所显示,煤电发电量占比为73.00%;水力发电量为4826.7亿千瓦时,占比为12.47%;风力发电量为2819.2亿千瓦时,占比为7.28%;核能发电量为1950.9亿千瓦时,占比为5.04%;太阳能发电量为858.20亿千瓦时,占比为2.22%。由以上分析可知,风力发电量所占总发电量的比例并不高,如果因为“小风年”而导致如此之多的地区停电,此说法也是值得验证的。

那么是什么原因导致如此之多地区“停电限电”,笔者认为可能是近期由于“碳达峰”、“碳中和”所带来的限制“两高”政策所致。“两高”行业指高污染、高耗能行业,其中包括火电、石化、化工、钢铁、有色金属冶炼、建材等六个行业。为实现“碳达峰”、“碳中和”所要完成的“3060”的目标,“两高”行业的发展受到严格限制。

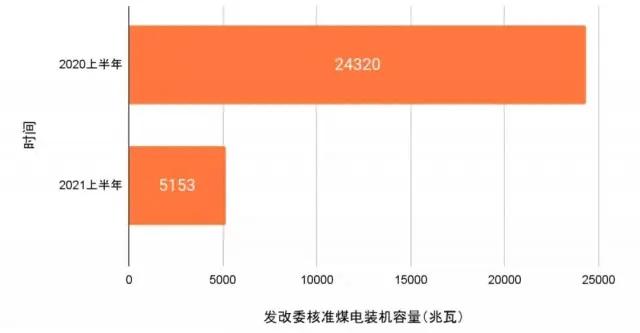

首先作为排放大户,火电发展受到严格限制。2021年上半年核准煤电项目同比下降78.8%,同时习近平也在联大会议上宣布不再境外新建煤电项目。不仅仅是电力行业,钢铁、煤炭行业均对新上马项目进行限制。这不仅反映了”双碳“目标对于指导投资决策的显着意义,更体现出中国以降碳为重点战略方向、实现能源结构退煤化转型的决心。

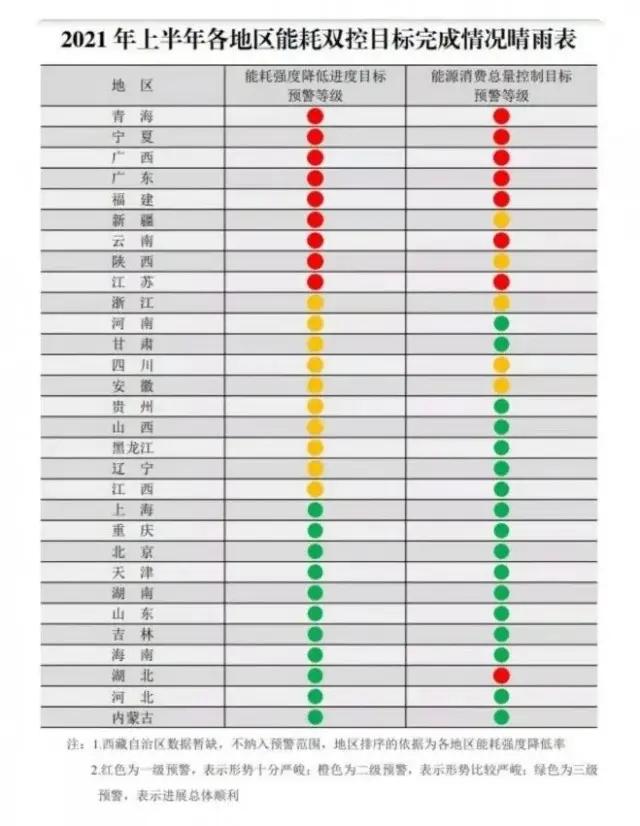

限制上马“两高”行业项目的同时,发改委对各地区上半年能耗双控情况也进行了巡查,其中广西、广东、江苏、浙江等地能耗不降反升,在双碳政策背景下,地方政府难免做出“运动式减碳”的相关政策,这也可以解释这些地区近期“限电停电”与停工停产的现象。

同时,上月中央巡视组也巡查吉林地区,对当地能耗双控工作进行批评。此轮巡视后,东北地区便出现了大面积所谓“有序用电”的现象,这也让笔者不得不怀疑,东北地区也出现了“运动式减碳”的现象。

尽管中央做出纠正“运动式减碳”的指令,官媒也在批评地方政府为了完成减排指标进行“运动式减碳”,但在中国现行权力运行模式和考核机制下,这种问题几乎不能得到纠正。

毫无疑问,当前一系列经济政策必然会造成中国经济短暂的波动。中央推广双碳政策和地方谋求经济发展之间必然会产生矛盾,经济和能源结构的转型仍然需要时间,其中必然经历一些波折。

考虑到环保的大目标,能源双控还会继续进行,能源结构的转型不会因为暂时的问题而停止。

愿普通中国人都能过上他们幸福满意的日子。

{kind=link}