最近,中国房地产的话题比较吸引人。坏事比较多,好事也有,那么未来中国房地产会如何走呢?从目前的情况来看,繁荣了20多年的中国楼市,正在进入衰退的大周期,自由落体的可能性还是越来越大。但是也不乏回光返照的一幕。

一

9月22日,央媒发声,楼市调控也要注意保护刚需。

9月24日,央行发声,两个维护,维护房地产市场的稳定发展,维护住房消费者的合法权益。

10月15日,中房协召集10家房企在京召开座谈会,住建部听取了房企意见。

10月15日,央行发声,指出部分金融机构对“三线四档”存在误解,已指导主要银行准确把握和执行好房地产金融审慎管理制度,保持房地产信贷平稳有序投放,维护房地产市场平稳健康发展。

10月21日,银保监会在新闻发布会上表示,要督促银行落实房地产开发贷款、个人住房贷款监管要求,保障好刚需群体信贷需求。

一时间,朋友圈一通利好转发。紧跟着,地产股集体飘红,媒体一片欢呼,认为楼市已经触底,政策拐点已至。可以马照跑,舞照跳了,那么事情是不是真的有这么简单呢?

二

我们看问题,要习惯于看问题的核心症结。今年,协信、蓝光先爆雷。而后,恒大爆雷。接着,花样年、新力地产、当代置业爆雷。未来几个月,还有潜在水下即将爆雷的,不必惊讶。融创、碧桂园这些巨头的可能性也非常大,现在已经出现了一些苗头。

一家爆雷可能是个案,可能是管理、资产、负债等问题,但在一年时间里这么多上市房企,甚至是百强房企巨头爆雷,就要找底层原因了。

房子是一个金融产品,任何时候都和资金松紧有紧密的关系。这些巨头的暴雷,都可以从资金的供应上找到痕迹。

1、2020年6月底的开发商“三道红线”,卡住了开发商融资的脖子,不能再借新还旧,不能再融资,无法再借钱,卡死了房地产链条上的资金需求端。

2、2020年12月底的商业银行房地产集中度管理政策,卡住了银行端的涉房信贷投放,银行有钱,但涉房贷款比例被红线卡住,有钱放不出,有钱不能放,按揭不放款,卡死了房地产链条上的资金供应端。

房地产,说白了,还是一个金融生意。房价,说白了,还是一个货币现象。货币的松紧直接影响到房价的走势。其它的限购限贷,土地两集中,在这两条政策面前都是小菜。

不清楚三道红线和房地产集中度管理政策的,大家可以自己搜索下,这两个政策,本质是一些数字,具化的数字,不再是口号和空谈。给开发商的负债划定了红线,戴上了紧箍咒。

三

具体来看,截止上半年的这两个指标。

红色的,都爆雷了,已经摊牌了。比如说华夏幸福、泰禾集团、蓝光发展等;橙色的,其实也贷不到款融不到资,也都很难;绿色的,除了部分央企是真不缺钱,大多数,也都是死要面子活受罪,为了这个绿色,付出了极大的代价。

去年刚出政策的时候,飘红的企业很多。这一年,是各家房企不断还债、不断卖卖卖筹钱的时候。过程是相当难受的,只有开发商自己懂。

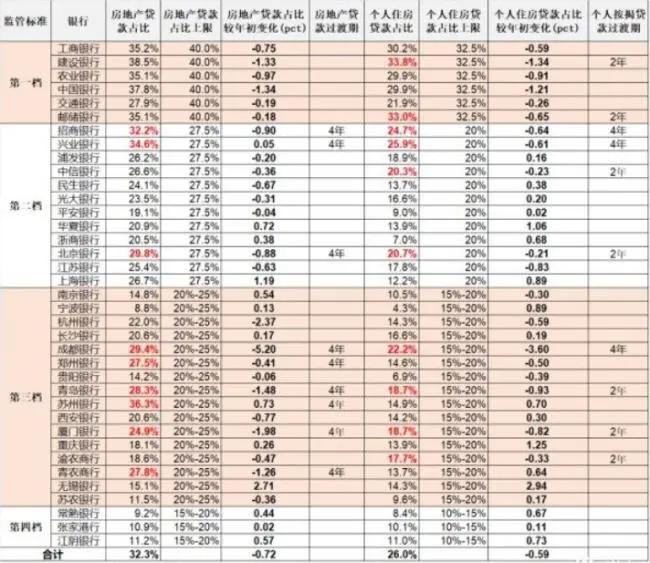

我们再看一下商业银行的房地产集中度管理政策的统计情况(下表)。

2021上半年符合房贷集中度新规的上市银行

{kind=link}