位于华盛顿的美国证券交易委员会(SEC)总部的徽章。摄于2016年9月10日。

大纪元专栏作家Lance Roberts撰文/曲志卓编译

“牛鞭效应”(The Bullwhip Effect)引起了媒体的关注。然而,此效应的市场和货币政策的原因、影响和后果没有得到很好的讨论。为了了解它对金融生态系统的影响,我们需要定义这种影响是什么。

牛鞭效应是经销渠道中的一种现象,其中,需求预测会导致供应链的低效率。牛鞭效应是指随着向供应链的上游移动,为应对消费者需求变化的库存增加或减少的波动幅度加剧。

从历史上看,企业经常过分估计消费的强劲或疲软。当消费强劲时,企业认为这是一种不定期的状态,反之亦然。因此,需求方的微小变化往往会导致供应方的重大变化。

有研究表明,供应链参与者将5%的需求波动解释为可能高达40%的需求变化。这就像挥动鞭子一样,手腕轻轻一动(需求的变化),都会在鞭子的末端引起很大的运动(制造商的反应)。

在过去的一年里,零售商高估了经济需求,导致他们从供应商和批发商那里大幅度超额订购。而这些供应商和批发商又从他们自己的供应商那里超额订购。这导致了消费者需求与库存之间的不匹配。沃尔玛、塔吉特(Target)、盖普(Gaps)和其它零售商的超额库存水平是这种牛鞭效应的最新例子。

这个问题可以从零售商的库存与销售比率的大幅飙升中看出来。

2009—2022年百货商店的零售商库存/销售比率(St. Louis Federal Reserve/RealInvestmentAdvice.com提供)

这些库存现在必须在未来几个月内大幅打折、清理或处理掉。

是什么导致了“牛鞭效应”?

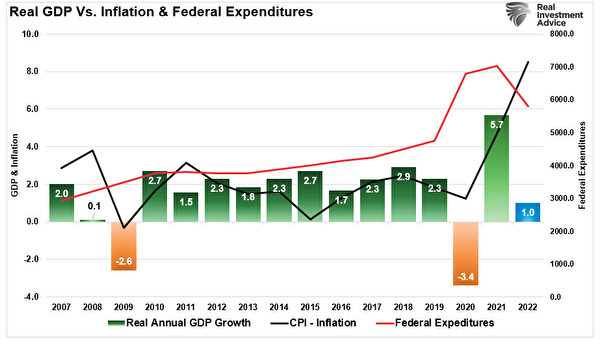

2021年3月,我们写了一篇题为“糖热潮”(Sugar Rush)(注:即食糖后兴奋感,一种在摄取大量糖分之后会产生的兴奋,持续一段短时间后,随着血糖水平下降,人会感到不自然的乏力疲倦)的文章,讨论了为什么经济会发热然后崩溃。当然,那篇文章是在拜登政府通过1.4万亿美元的经济刺激计划,向家庭发送第三轮支票之后发表的。如图所示,流动性的泛滥先于经济复苏,也毫不奇怪地在通货膨胀之前。

2007—2022年实际GDP与通货膨胀和联邦支出的关系。绿色:GDP增长;黑色:通胀指数:红色:联邦支出。(St. Louis Federal Reserve/RealInvestmentAdvice.com提供)

“随着刺激措施将钱发到消费者手中,他们花钱相当快,这导致了经济活动的‘糖热潮’。如:

“1.消费者使用这些资金进行必要或随意的购买,从而产生了需求。

2.在预期需求的情况下,公司增加了‘库存’。

3.‘库存’的增加提升了制造业指标。

“我们目前正看到这种情况,因为制造业和库存指标激增。然而,刺激驱动的活动有‘黑暗的一面’。

“活动的增加导致通货膨胀率上升,企业难以将其转嫁给消费者,最终降低了利润率。

“在刺激措施消失后,消费者在更高的成本中挣扎,这进一步恶化了他们的生活水平。”

(引自《糖热潮》)

在直接向家庭提供的大规模财政刺激的推动下,消费者活动的这种人为增加,正表现在价格通胀中。这是在疫情大流行驱动的封锁导致供应有限的背景下,对副产品需求过多的情况下。

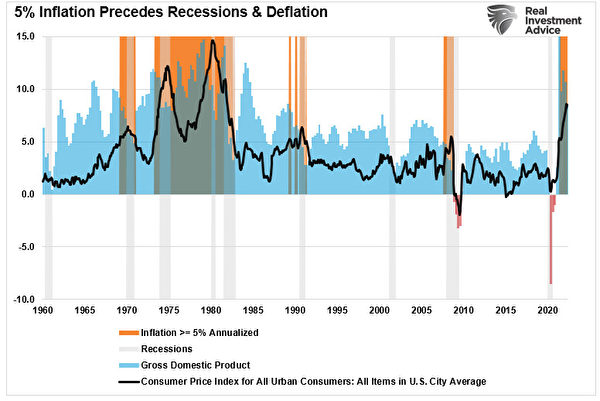

1960—2022年,5%的通货膨胀率出现在经济衰退和通货紧缩之前。橙色:通货膨胀超过5%;灰色:经济衰退;蓝色:GDP;黑色:消费者物价指数。(St. Louis Federal Reserve/RealInvestmentAdvice.com提供)

然而,由于政府无法提供持续的刺激措施,现在流动性的“糖热潮”已经结束,经济正在恢复到固有状态。

这种回归,以及供需的再平衡,是“通货紧缩”。这将给美联储带来重大问题。

对货币政策的影响

美联储正在与时间赛跑。如上所述,“牛鞭效应”的问题是,需求的恢复会影响供应,一直沿着供应链向上游传递。经济衰退往往是供需再平衡的副产品。

虽然美联储主席杰罗姆‧鲍威尔(Jerome Powell)表示,他致力于对抗通胀压力,但通胀最终会自我治愈。上面的通货膨胀图表显示,“对高价格的治疗方法就是高价格”。

鲍威尔明白,通货膨胀总是短暂的。然而,他也明白,当经济衰退开始时,利率不可能处于“零利率区间”。如前所述,美联储努力抢在经济衰退之前尽可能多地加息。美联储对抗经济衰退的唯一真正工具是降息以刺激经济活动。

德意志银行(Deutsche Bank)的吉姆‧里德(Jim Reid)最近指出,美联储开始加息时,通胀率明显高于以往的加息周期。在过去的70年里,首次加息发生在中位数时,当消费者价格指数(CPI)达到2.5%时。美联储首次加息发生在3月份,当时CPI以每年8.5%的速度飙升。唯一类似于当前环境的加息周期始于1980年8月,当时美联储开始加息,通货膨胀率超过12%。

美联储在加息方面远远落后于曲线,这就是为什么他们现在积极加息的原因。他们的目标是达到3.5%,以提供在经济衰退开始时降低利率所需的空间。

美联储别无选择

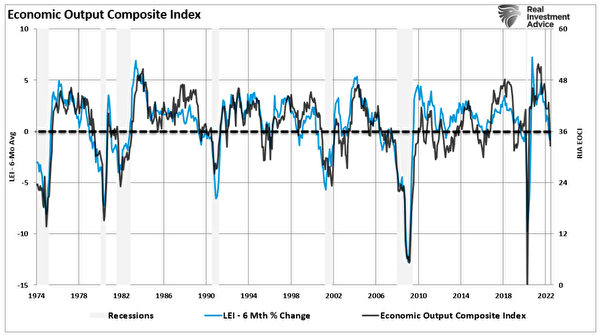

问题在于,货币政策已经非常具有限制性。从通货膨胀、短期和长期利率飙升以及“牛鞭效应”来看,经济增长将迅速放缓。这已经在许多经济报告中显示出来。我们的实时综合经济指数(real-time composite economic index)和领先经济指数的6个月变化率(the6-month rate of change in the Leading Economic Index)证实了这一点。

1974—2022年经济产出综合指数。灰色:经济衰退;蓝色:领先经济指数的6个月变化率;黑色:经济产出综合指数。(St. Louis Federal Reserve/RealInvestmentAdvice.com提供)

“政策制定者非常清楚,通胀路径,尤其是核心利率,在今年剩余时间里不会受利率决策的影响。货币政策的效果具有长期滞后性。但美联储所面对的不是货币经济学家。他们必须平息公众、市场和政客对通胀的担忧。这意味着他们别无选择,只能听起来尽可能地强硬,因为他们的部分工作是控制通胀的预期。”——伊恩‧谢泼德森(Ian Shepherdson)

这是正确的。

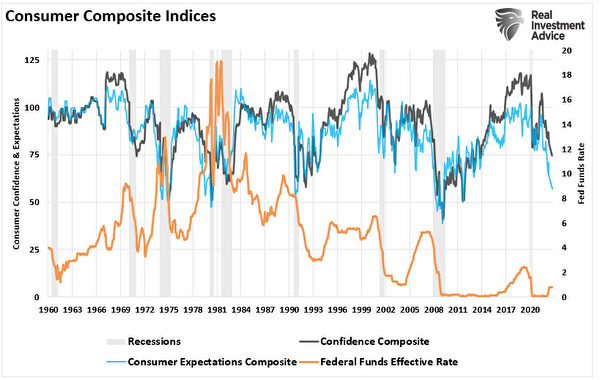

然而,这也是为什么随着经济衰退的到来和对“金融不稳定”的担忧,美联储将在年底前重新开始降息和重启量化宽松政策的原因。如图所示,消费者信心今年大幅下降,导致经济衰退。

1960—2022年消费综合指数。灰色:经济衰退;蓝色:消费者期待指数;黑色:消费者信心指数;橙色:联邦基金效应。(Refinitiv/RealInvestmentAdvice.com提供)

现实情况是,美联储和市场都受到货币政策的“牛鞭效应”的影响。

唯一真正的问题是,随着“通货紧缩”的浪潮正向岸上奔涌,美联储是否能将利率提高到足以产生任何实际效果。

作者简介:

兰斯‧罗伯茨(Lance Roberts)是RIA Advisors的首席投资策略师,也是《真实投资报告》(Real Investment Report)的主编。这是一份每周时事通讯,面向全美国10万多人。该时事通讯涵盖了与金钱和生活相关的经济、政治和市场主题。他还主持“真实投资秀”(The Real Investment Show)播客,他的观点经常受到主要媒体的推崇。他对影响金融市场的趋势的见解和评论使他跻身于2020年Refinitiv全球社交媒体100位影响者名单。

原文“The‘Bullwhip Effect’ Will Frustrate the Fed”刊于英文《大纪元时报》

{kind=link}