中国社会严重贫富分化,有的贫困村还没有通电

中国经济风雨飘摇,中南海将“扩大消费”当作救命药。从去年12月出台《扩大内需战略规划纲要(2022-2035年)》,到今年7月31日《关于恢复和扩大消费的措施》(“20条”),口号嘹亮,但是消费就是无法提振。

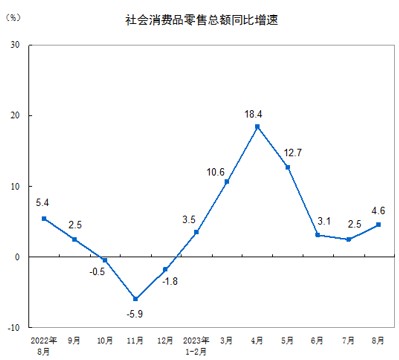

9月15日,中共国家统计局发布数据:2022年1-12月,社会消费品零售总额439,733亿元,同比下降0.2%。今年1-8月,社会消费品零售总额302,281亿元,同比增长7.0%;7.0%的增速乍看不错,但这是建立在去年同期的低基数基础上的。而且,2022年8月—今年8月,从同比来看(下图),增速大幅震荡,显示消费不稳,远不及预期。

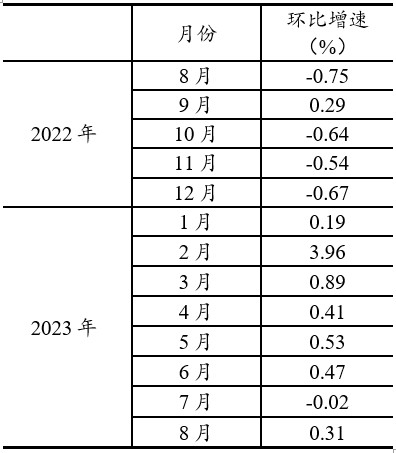

从环比来看(下表),12月中有5个月是负数,除今年2月外增速很低,显示消费增长乏力。

为什么中国消费提振乏力呢?根本性原因之一,是中共不敢直面限制中国人消费的体制性、结构性因素,出台的政策都是毛毛雨,连地面都打不湿。中国经济大难临头,中共当局却基本丧失了断臂自救的能力。

本文概说中国消费不振的三个深层因素,以此揭示中共经济体制的掠夺性。

一、中国居民可支配收入在GDP的占比太低

习近平在去年底中央经济工作会议上说,“总需求不足是当前经济运行面临的突出矛盾。”需求不足主要是居民消费不足。为什么居民消费不足呢?其总体直接的原因是居民收入消费占GDP比例过低(也就是老百姓到手的钱太少)。这已是经济学界的共识。

居民可支配收入是指居民可用于最终消费支出和储蓄的总和,包括工资性收入、经营净收入、财产净收入和转移净收入。官方数据,2022年,中国居民人均可支配收入36,883元,其中工资性收入20590元,占可支配收入的比重为55.8%;经营净收入占比16.7%;财产净收入占比8.7%,转移净收入占比18.7%。36,883元人均可支配收入只相当于2022年中国人均GDP(85,698元)的43%,相当低。

来看居民可支配收入在GDP的占比。横向比较看,2020年美国为83.4%,印度为76.9%,德国为60.7%,全球平均水平大约在60%左右,而中国2019年数据仅为44.7%(这个数据是基于国家统计局组织实施的住户收支与生活状况调查,李克强“6亿人每月收入1000元”也来源于此;国家统计局公布的资金流量表(非金融交易)中住户部门可支配收入,则大不同,但公布相当滞后)。

纵向比较来看,2000年,中国居民人均可支配收入占人均GDP比重是46.7%,2022年降到43%,下降了3.7%。

其实,居民可支配收入在GDP占比中的持续下降,是因为居民收入增速长期低于GDP增速。例如,1990~2010年,GDP的年均增长率约为16.6%,城镇居民人均可支配收入的年均增长率约为13.5%,农村居民人均纯收入的年均增长率约为11.4%。

为什么居民可支配收入的增速跑不赢GDP增速呢?这就是中国的分配制度出了问题。总体来讲,GDP这块蛋糕中,政府和企业分的多,居民部门自然分的就少了。事实上,“改革开放”以来,中共政府部门成为最大的赢家,财政收入增速长期超过GDP增速,“国福民穷”。

二、中国贫富差距太大

“改革开放”之初,中国人是普遍贫穷,仅仅几十年,中国就成为世界上贫富差距最大的国家之一。这绝不是一个经济学上的贫富分化的自然过程,而是一个令人难以想像的体制性、政策性的掠夺过程。

测度居民内部收入分配差异状况的一个重要分析指标是基尼系数,中共官方自2003年开始统计,当年的基尼系数为0.478,已经超过0.4的警戒线,显示居民收入贫富差距过大。但奇怪的是,官方数据总是维持在0.46-0.49的区间(2022年为0.474),这就像中共的天气预报,酷夏温度最高总是在39度。

国内外的多项独立研究,则揭示中国收入不平等远高于此。例如,中国西南财经大学“中国家庭金融调查与研究中心”2012年12月公布的中国家庭收入不平等报告》称,2010年中国家庭收入的基尼系数为0.61。而美国密歇根大学2014年4月公布的一份研究报告称,中国的基尼系数约为0.55,美国为0.45,中国收入差距已经超过了美国。更远超中国的近邻日本(基尼系数长期维持在0.35左右)。

测度居民收入差距,中共国家统计局还有个五等分数据,简单来说就是所有居民的收入分为五个20%的等分,然后对每一个等分取平均值。数据显示,最低收入的20%家庭在2013年到2022年的十年间,收入都不足最高20%收入家庭的十分之一。中下收入20%家庭的收入在20%左右浮动,中等收入家庭的平均收入是最高收入家庭的比例在35%以下。换言之,全国有至少一半的家庭年收入不到高收入家庭的20%(2022年度,中国高收入家庭的居民人均可支配收入超过了9万元),他们的收入在3.0万元以下。

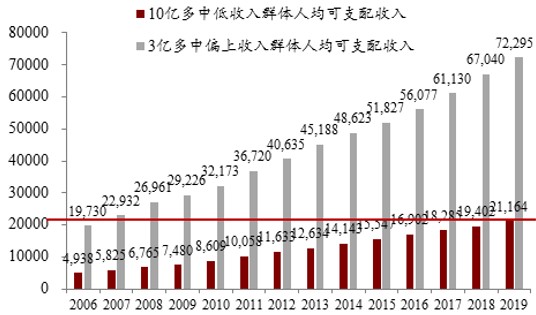

经济学家李迅雷把国家统计局五组数据分别合并成两组,分布如下图,显示过去这些年来,中低收入组的人均可支配收入与中等以上收入组的收入差距,相对差有所收敛,但绝对差在扩大。

在收入基尼系数之外,还有财富基尼系数。中国财富差距方面,比收入差距更显着。据网红经济学家任泽平《中国收入分配报告2021:现状与国际比较》,中国财富基尼系数从2000年的0.599持续上升至2015年的0.711,随后有所缓和,降至2019年的0.697,但2020年疫情冲击下再度上升至0.704。2020年中国财富排名前1%居民占总财富的比例升至30.6%。

今年3月10日发布的2022年度《胡润财富报告》则显示,位于金字塔顶的“国际超高净值家庭”4.9万户,占全国总户数4.9亿的万分之一,这些家庭每户都至少拥有3,000万美元的可投资资产。换句话说,平均每一万个家庭中,就有一个家庭的可投资资产在2亿人民币。

中国如此贫富悬殊,“想消费没有钱”叠加“有钱不想消费”,消费如何能提振呢?

三、居民部门杠杆率剧增

中国居民负债状况,中国社科院学部委员、国家金融与发展实验室理事长李扬今年2月的一段话说的非常清楚:“我国居民赚100块钱,要拿出15块还债,如果算上房贷负债,可能‘债务还本付息额/可支配收入’要超过50%。”这不仅抑制居民消费、降低居民储蓄,还威胁金融稳定。

事实上,2008年以来,中国居民负债飞升。中国社科院金融研究所所长张晓晶等人研究显示(下图):2008-2020年,仅仅12年,中国居民部门杠杆率(居民债务/GDP)就由18.2%上升到72.5%。这个数度是没有先例的。比较而言,居民杠杆率从20%提升到60%,美国从1949年到1989年花了40年,日本从1964年到1988年花了24年。而且,同期,全球及主要发达经济体国家的居民杠杆率逐步下降(例如,2008Q1-2018Q1美国居民杠杆率下降了21.3个百分点)。

按照中国国当前的人均GDP水平来看,居民部门杠杆率明显偏高,超出全球处于相似发展阶段的经济体平均水平18个百分点左右。

李迅雷等人的研究表明:中国居民债务收入比从2013年的68.7%一路上行至2020年的119.7%,并且已经超过日本、美国和德国等发达国家的水平。这意味着,中国居民的债务扩张速度已经远超收入增速,居民端的负债压力不断增长。

中国居民负债主要集中于个人住房按揭贷款(这与欧美等发达国家不同)。居民个人住房按揭贷款,加上公积金贷款、“首付贷”等,居民实际的住房相关贷款占居民总负债的比例在70%以上。可以说,中国畸形楼市已经绑架了中国人的消费。

结语

在中共体制约束下,通过一次分配和再分配,居民部门在GDP这块蛋糕中的分的份额明显偏少;已经偏少的蛋糕份额中,一小撮人又攫取了其中的大部分,绝大多人的人就都成了中低收入者,消费能力相当有限;而且,中共又操纵房地产市场从中大捞一把,很多人房贷负债很重,自嘲是“百万负翁”。

中南海空喊“共同富裕”、“扩大消费”、“扩大中等收入群体”,而不是真正解决上述三个深层次问题,不改掠夺本性,中国人的消费永远也提振不起来。

{kind=link}