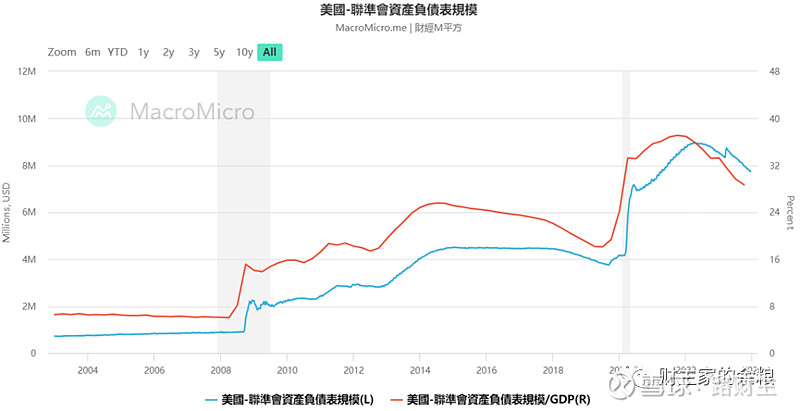

查看美联储2006年以来的资产负债表,我们就知道:

2008-2014年化解居民债务,印钞3.7万亿美元,印给美国的金融机构和联邦政府;

2020-2022年化解居民和企业债务,印钞5.1万亿美元,经联邦政府转手印给个人和企业。

2020年疫情爆发以来,美国经济为什么能在全球一枝独秀?

就是因为2020-2022年美国化解债务的印钞方式最公平、最合理、最有效、最能解决问题。

好了,前面说了这么多,下面给出我的化债建议和思路——

以印钞最少、印钞归于中央政府为原则。

第一个建议,是把地方政府债券分批次纳入国债管理,由中央财政代为支付本金和利息。

世界主要大型经济体当中,美国、俄罗斯、印度、德国、意大利、巴西、加拿大、澳大利亚都是联邦制国家,而英国从实质上看也是联邦制,相比之下,中国、日本、韩国则是单一制国家,法国从实质上来说也属于单一制国家。

联邦制国家的地方政府,与中央政府没有隶属关系,可以靠自己的信用在市场上发行债券,这就是地方政府债券——但实际上,为了不扰乱债券市场,即便是联邦国家,也很少同意由地方政府单独发行债券。

相比之下,单一制国家的地方政府,都是由中央政府延伸而来,其信用和权威,也全部来自中央政府,地方政府发行债券,本身就不伦不类也不合情理,就在2015年之前我国也根本不允许地方政府发行债券,只是在2015年,为了支付当时各地几乎都要破产的城投公司的债务利息,不得不允许地方政府发行债券融资。

根据相关规定,地方政府发行债券,不管其融资额度,还是融资利率,都必须得到中央政府(财政部)和央行的批准,然后,其本金和利息也是由财政部代为偿还的,这本身就意味着,地方政府债券的信用与其自身没什么关系,而是和中央政府绑定在一起的。

正如中银国际证券首席经济学家徐高所说:

从法理上来讲,中国只有一个政府信用,那就是中央政府的信用。各个地方政府借的债,都是中央政府的债务。任意一个地方政府债务的违约,打破的都是中央政府的信用。

中央政府和地方政府之间相互负有的无限责任,不是用道德风险、预算约束硬化这些概念就可以撇开的。一个朴素的问题是:如果在地方债处置上中央政府坚持要“谁家的孩子谁抱”,那么以后地方政府是不是可以不抱中央政府的“孩子”?

在央地关系中,中央政府还得清楚自己有“管理者”和“兜底者”的双重身份。作为地方政府的上级,中央政府当然有领导管理地方政府的权力。但另一方面,地方政府真碰到了自己解决不了的问题,中央政府也必须出手来兜底。这样才能阻断风险的蔓延,稳定社会信心。

既然现有的39万亿元地方政府债券,都是在中央支持和监管之下发行出来的,那说明这些债务的形成,至少在中央看来都是合理的、透明的,也确实与当地民生和基础设施建设密切相关,属于地方政府债务中“最干净”的一部分——否则中央政府为什么要批准他们这些债券融资呢?

中央政府将地方政府债券分批次接纳过来,变成国债,并且代为支付本金和利息,就能切切实实能够帮地方政府减少一笔额外的固定支出,缓解地方政府债务压力。

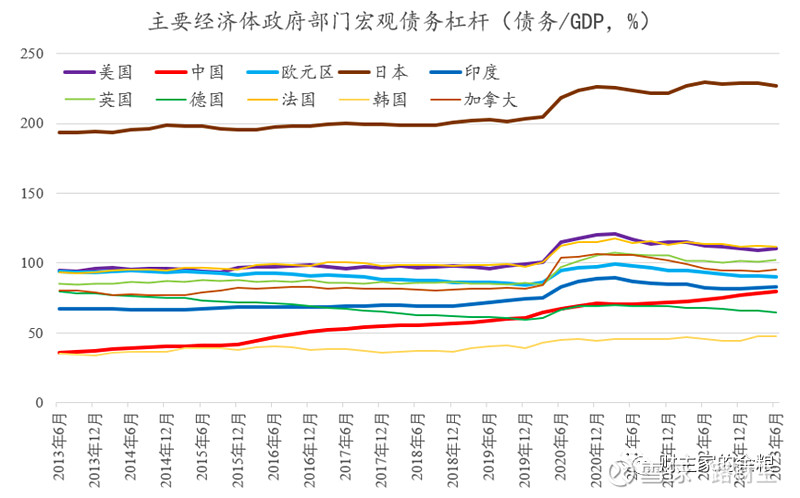

哪怕是接过地方政府显性的39万亿元债务,再加上原有的27万亿元国债,即便按照国际标准,再加上政策性银行所发行的债券,中国中央政府的总债务/GDP也不到60%,依然是世界上主要经济体的政府中债务/GDP比例最低国家之列。

说明:数据来源于BIS,中国已考虑地方政府债券及政策性银行债券。

2023年10月份以来,先是中央财政特别增发1万亿元国债,得到的资金,直接转移给地方政府,名义上是“加快恢复重建”、“进一步提升我国防灾减灾救灾能力”,但本质上,就是用国债代替地方政府债券的思路——“提升防灾减灾救灾能力”,原本就是地方政府的必须支出,有了中央的转移支付,地方政府就可以把这些钱省下来用于其他的支出。

把这个1万亿元作为开始,中央政府可以明确下来,以后将分批次发行专项国债,逐渐替代地方政府债务。

第二个建议,是对地方政府的隐性债务,进行分级管理。

城投公司的债务分为很多种,例如城投债券、银行贷款、信托融资、民间融资、其他负债等,其中银行贷款和债券是大头。

城投债的发行,要经历申请材料制作、发行方案设定、组建承销商、担保机构出具担保函、审计机构出具审计报告、律所出具律师工作报告、信用评级机构出具信用评级报告、国家发改委会签人民银行、证监会批准、向中债登、交易所提交发行批文、安排分销注册、媒体公布债券发行公告或资金募集说明书等一系列步骤……

所以,市场上公开发行的城投债,可以说是相对最透明、最市场化的地方政府隐性债务,这部分债务,而且是中国资本市场最重要的债券投资品种之一,所以,这部分债务,一方面要坚决的按照市场化的路子来走,另一方面,发改委和各地方政府,也需要明确要求城投公司,将城投债作为最高优先级的债务偿还。

根据公开数据,截止2023年3季度,中国城投债的存量金额约为13.5万亿元,而且其整体的规模2022年以来基本保持稳定;而根据国信证券王剑等人的研究,2022年末,商业银行整体对城投的风险敞口约为40万亿元,其中贷款37万亿元,非标3万亿元——我们可以简单认为,银行贷款大约有40万亿元。

也就是说,2022年底约88万亿元的城投公司债务中,银行贷款几乎占了近一半,而城投债则占了15%,两者合计占了60%。

很显然,以当前城投公司的经营能力,特别是中西部省份的城投公司,其现金流根本不可能足额偿还银行的贷款和利息,在这种情况下,必须由地方政府出面与商业银行进行谈判,两者共同承担化债的成本。

城投公司的银行贷款,相比城投债的透明度、市场化程度都比较低,可能存在着大量的灰色地带,既然是地方政府融资平台的借款,就需要由地方政府出面,作为债务人与债权人银行,进行债务展期、减计或打折的谈判。

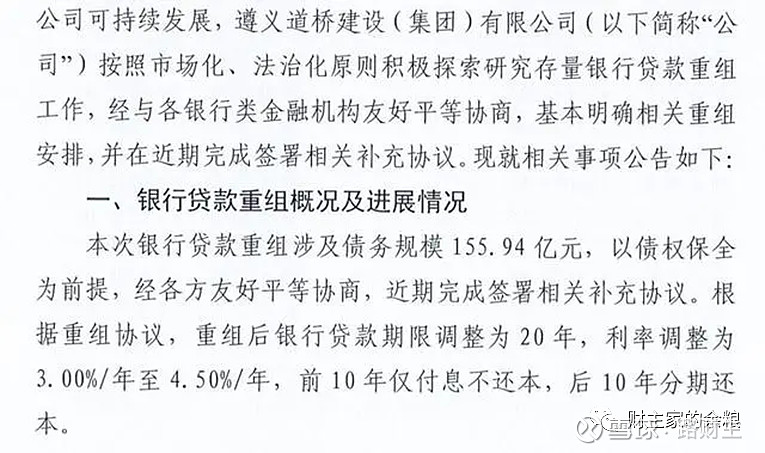

在这方面,贵州遵义道桥和遵义市政府已经给其他城投公司做出了榜样。

2022年12月30日,遵义道桥建设(集团)有限公司(下称“遵义道桥”)在中国债券信息网披露了关于推进银行贷款重组事项的公告。

至于城投公司其他的信托融资、非标融资乃至合约负债什么的,没啥好说的,按照市场化的方式解决。

在经过以上步骤的处理之后,城投公司如果有好资产,能持续经营并支付债务本金和利息,那就转化成地方国企。如果它实在资不抵债,甚至是只有一个债务空壳,那就在债务处理完毕后,破产清算。

第三个建议,是充分东中西部考虑地方政府隐性债务的差异

因为东部地区金融体系相对发达,近年来外地人口也持续流入,再加上自身财政的造血能力,随着经济的持续发展,纯粹依赖于地方政府自身,也有可能化债成功。相对而言,绝大部分中西部省份,依靠其现有财政,根本不可能成功处理隐性债务问题。

有鉴于此,在分批次将地方政府债券国债化的过程汇总,对于中西部省份在基础设施建设中所形成的地方政府专项债券,在纳入国债的批次管理中予以优先考虑。

第四个建议,是中央政府精简优化对地方政府的考核机制。

作为单一制国家,地方政府会受到中央政府的全方位考核,包括社会稳定、环境保护、能耗控制、耕地保护、民众满意等等,现在恐怕需要加上一个隐性债务控制。

把地方政府隐性债务控制,隐性债务显性化比例,上任前后本区域债务/GDP比例等,明确加入到地方政府的考核机制中来,某一段时期给予相对较高的权重,恐怕是必要的——至少,要在化债的这两年时间里,将这个权重提升上来。

当然,我们都知道,最近十几年来,中央政府对地方政府的考核目标太多、太全面,还有,更多的考核目标互相之间重叠、矛盾,所以,导致了地方政府官员、尤其是基层行政官员,其工作的大部分精力,甚至是绝大部分精力,都要用来应付上级考核,真正用于服务该地方群众的精力反而很少。

在这种情况下,更需要的,其实是中央政府自身的改变,精简优化地方政府考核——比方说隐性债务处理,只需要根据当前该地区的化债基础情况,设立一个红线指标,不触及红线的情况下,就不列入考核内容,减轻地方政府的政绩考核压力。

当然,这可能不仅仅是地方政府化债的问题,而是整体上提高政府治理能力的大话题,我们就此打住

{kind=link}