同学的宏观笔记:央行旗下《金融时报》吹风了,对应此前分析货币政策例会的第4点。一季度央行货币政策例会的重要变化,第4点非常重磅…

1、本次例会的主基调变化较少,主要是吸取了去年一季度例会的教训,去年一季度经济恢复“好于预期”,于是央行过早拿掉“三重压力”,政策力度随即断崖式退坡,结果二季度就被打回原形,后面又不得不将三重压力放回来,最终形成年底经济工作会议上的“新三重压力”。

在这次例会上,对于一季度经济表现的评价是“延续回升向好态势”,但吸取去年教训,对于新三重压力的相关表述并未改变。基于这个判断,二季度政策力度将会延续,不会像去年那样的大幅度退坡。

2、删去“加大宏观政策调控力度”,新增“先立后破”,补足了经济工作会议上“以进促稳,先立后破”的表述,保留强调“逆周期调节”。这里的变化表明,二季度虽然政策力度会延续,但也不会进一步加大力度,以逆周期调节的方式,相机抉择。

3、将“促进物价“低位”回升”,改为“促进物价“温和”回升”。鉴于2月CPI已经回正且超预期,央行的这样改动,一定程度上反应央行对通胀的隐忧,因此强调物价回升是要求“温和”的回升。

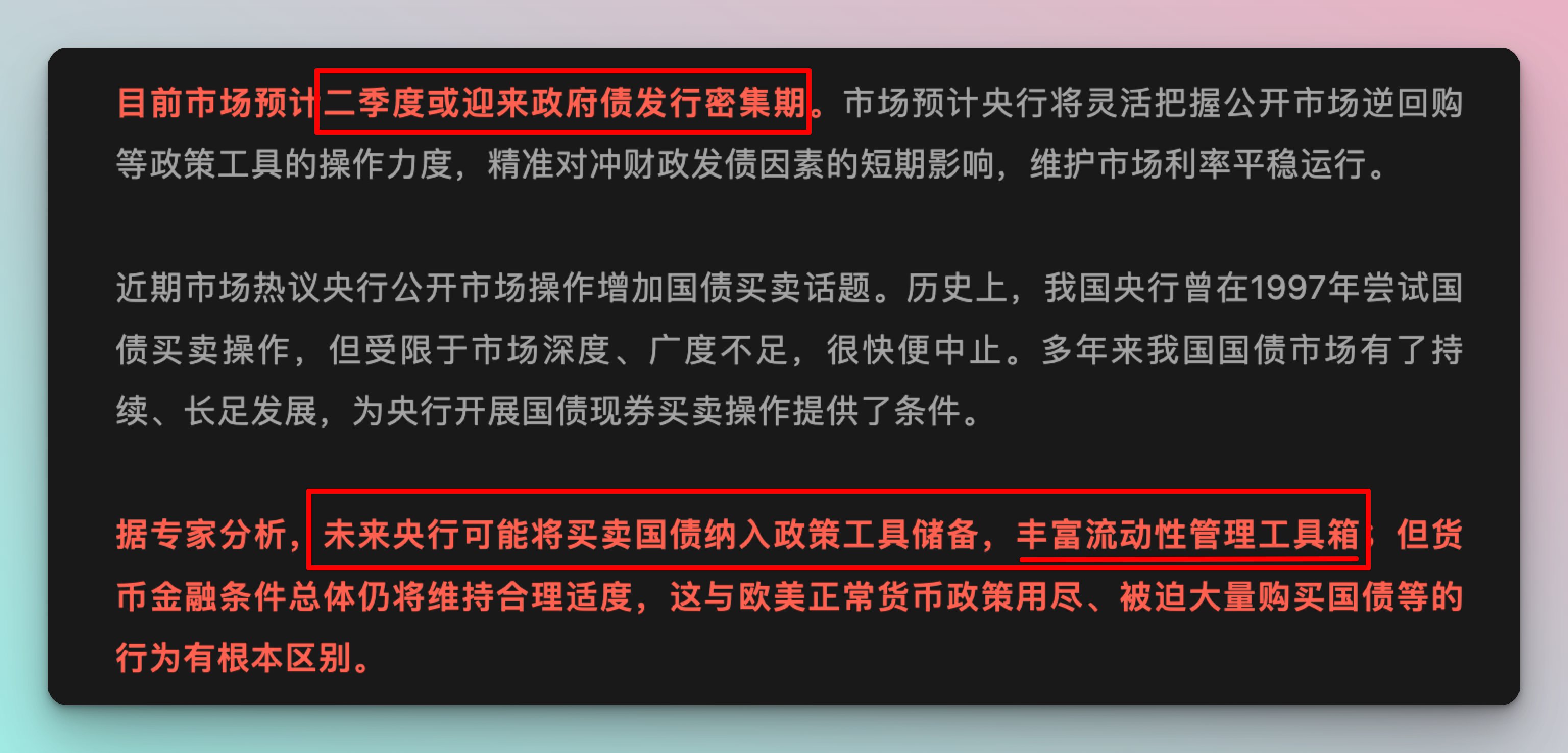

4、新增“充实货币政策工具箱”,这是最重磅的变化。这句话金融工作会议上的要求,后面其实还有一句话是“在央行公开市场操作中逐步增加国债买卖”,央行这里没写(也不合适写),前些天分析过这个,就不赘述了(可翻看前些天的分析)。

重要的是,金融工作会议已经过了5个多月,央行还没有采取相应的行动(上次例会没有写这句话),这次例会加上了这句话,可能表明央行最快将在二季度采取行动了。

同时,后面还新增了一句话“在经济回升过程中,也要关注长期收益率的变化。畅通货币政策传导机制”。

这句话我觉得应该从两方面理解:

一方面,如果二季度长期收益率伴随着经济的回升,而较快回升,可能成为央行出手买卖国债的契机;

另一方面,如果长期收益率继续大幅下行,且大幅偏离政策利率,这将压缩银行净利差,进而压缩短端货币政策操作空间,同时降低短端货币政策的效果,因此央行在后面补充了一句“畅通货币政策传导机制”。

5、关于房地产,由此前仅强调对保障性住房的支持,改为对“市场+保障”的支持,新增了“市场”。表明将加大对传统商品房市场及其企业的金融支持。

6、其他微妙变化。将“增加制造业中长期贷款”,改为“增加“有市场需求的”制造业中长期贷款”,明确信贷不能助推产能过剩,将抑制产能过剩行业的新增信贷;

新增“引导大银行发挥金融服务实体经济主力军作用”,明确金融服务向实体让利的主力军首先是大银行;

提及其他经济体的通胀“仍具粘性”,这里特指美国通胀,表明央行可能也预计美联储二季度货币很难降息,相应的,我国货币政策空间也很难在二季度打开。

一季度央行货币政策例会的重要变化,第4点非常重磅:…

— 洋同学的宏观笔记 (@locean0410) April 3, 2024

{kind=link}