过去几年,外界几乎把所有的热情、兴趣乃至财力、物力都放在了白酒产业上,却少有人注意到,国产葡萄酒已经全线崩溃,甚至“全军覆没”了。

【利润暴跌95%】

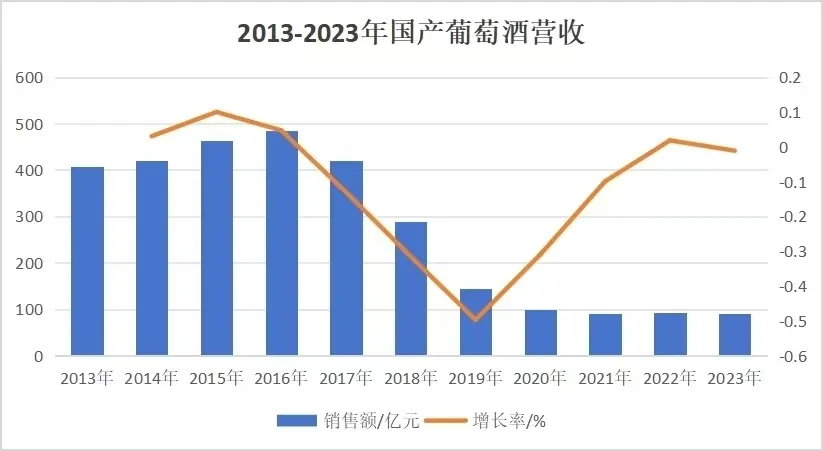

2023年,全国规模以上葡萄酒企业产量14.3万千升,同比下降33.18%,距离2012年巅峰的138万千升更是减少了近90%。

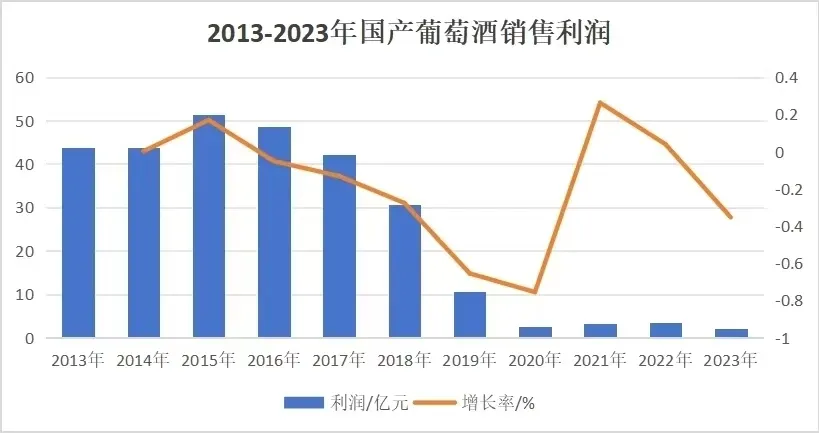

另据中国酒业协会的数据,去年全国规模以上葡萄酒企业总销售收入只有90.9亿元,相比2016年464.54亿元的高点下降了80%。更惨的是利润,去年规模以上企业的利润总额仅为2.2亿元,创下历史最低,相较2015年52亿元的高点已经跌没了95%。

大量企业被淘汰出局。

2023年国内葡萄酒规模以上企业的数量减少15家至104家,相比于2017年高峰时的244家减少了57%。

即便活着,也是苟延残喘。

以行业相关上市公司为例,根据公开披露的财报,2023年,威龙股份实现营业收入3.85亿元,同比减少22.85%,归母净利润为亏损1.55亿元;ST通葡2023年净亏损约7284万元,*ST莫高净亏损4143.86万元;中信尼雅实现归母净利润367万元,同比扭亏为盈,但扣非后归母净利润为-1869万元。

张裕几乎是唯一还具备盈利能力的上市企业,2023年,公司营收同比增长11.89%至43.85亿元,净利润同比增长24.20%至5.32亿元。但在今年一季度,张裕的业绩也出现了大幅下滑,营业收入8.11亿元,同比下降28.34%,归母净利润1.59亿元,同比下降42.57%。

事实上,中国葡萄酒也曾有过辉煌的过往,2000年,张裕先于茅台一步登陆资本市场,并在此后10年一路高歌。到2011年,张裕营收达到60.28亿,相比上市时的8.74亿增长了6倍,归母净利润高达19.07亿,相比上市时的1.27亿增长了十几倍。在此前的2010年,张裕股价达到历史最高点78.01元,对应市值近633亿元,而当时茅台的股价刚刚站上百元大关,市值1700多亿,净利润也只有50.5亿。

2010年的张裕可谓豪情万丈,时任董事长孙利强提出要在未来五年将产能扩大至40万吨,2014年销售收入达到百亿,净利润突破30亿元。以当时张裕的发展势头,这个目标并非遥不可及,没有人会想到,此后行业大环境会如此出人意料的急转直下。

【夹缝里求生】

2001年,中国加入世贸组织,按照约定,葡萄酒进口关税要在3年内从65%降至14%,此举造成的直接结果是外资品牌从2004年起大量涌入中国。

中国是一个没有红酒文化的国度,本土酒企在技术工艺、产区建设、品牌营销等方方面面均落后西方,长期以来市场并没有被打开。外资品牌带来了先进的发展理念、营销手段以及品牌价值,国内葡萄酒的市场培育因此得到有效发展,带动产业空间快速扩容,进口葡萄酒吃肉,国产葡萄酒则跟在后面喝汤,这才有了21世纪第一个十年整个行业的大发展。

民生证券此前做过统计,2002年-2012年,中国人均红酒消费量从0.25升大幅攀升至1.31升,即便在2008年-2009年全球金融危机期间,中国人均红酒消费量也依然保持增长,由2007年0.62升提升至2009年0.85升。

2012年限制三公消费是一道分水岭,包括白酒在内的中国整个酒行业都遭受了一场巨大的洗礼。不同的是,白酒在经过短期调整后走向复苏,凭借品牌升级的逻辑再创辉煌,2018年-2023年,规模以上白酒企业的收入从5364亿增长到7563亿元。

白酒升级成功的根本在于中国拥有几千年的白酒文化,既拥有炉火纯青的酿造工艺,又拥有长期积淀的品牌价值,还拥有庞大的忠实客群,而所有这些,葡萄酒都不具备。况且每个人一年的饮酒量基本是个定数,白酒的向上很大程度上直接挤压了葡萄酒的生存空间。

另一边,中国葡萄酒的潜在消费者数量非常有限,早期外资品牌进入能为行业开拓增量,以张裕为代表的本土酒企也能从中受益,二者是竞合关系,但随着进口葡萄酒愈发强势和凶猛,双方逐步向存量竞争关系转变。根据中国酒业协会的数据,2015年进口葡萄酒在中国市场占有率只有32%,但到2020年这一数据已经提升到50%以上。

一边是白酒挤压,一边是外资同行打压,国产葡萄酒只能在夹缝中求生,一时方寸大乱,就拿领头羊张裕来说,过去十年整个公司的战略布局一直是飘忽和摇摆的。

2015年,张裕推出三大系列新品,战略目标直指进口葡萄酒;2016年张裕再次转身,布局大众价位和大单品葡萄酒;2018年,周洪江接替孙利强成为张裕新任董事长,又把白兰地作为新的发力方向。

多年操作下来,钱没少花,但始终不见起色。整个周洪江时代,张裕的营收由2018年的51.42亿下滑到2023年的43.85亿,归母净利润更是由10.43亿降至5.32亿,直接腰斩,期间被周洪江寄予厚望的白兰地业务收入也只是从9.99亿微弱增长到11.53亿。

回头来看,中国葡萄酒曾有过几年战略机遇期,只可惜本土酒企并没有抓住这来之不易的发展窗口。

【历史不会重演】

2020年中国商务部发布公告,将自2020年8月18日开始对原产澳大利亚的进口装2升以下容器的葡萄酒进行反倾销调查,并于2021年3月28日起对澳葡萄酒征收5年反倾销税,税率在116.2%至218.4%之间。

在此之前,澳大利亚葡萄酒通过补贴在中国进行低价竞争,对国内葡萄酒行业造成了严重冲击。数据显示,到2019年,澳洲葡萄酒在中国葡萄酒得进口额中的占比是最高的,达到35%。对澳大利亚葡萄酒加税直接挫败了进口葡萄酒的势头,根据海关的数据,2020年中国进口葡萄酒规模断崖式下滑,并在随后几年始终保持低位。

进口酒的缺位理论上将直接释放出市场空间,对于本土酒企来说是一次千载难逢的良机,但从后来的现实表现来看,以张裕为代表的国内葡萄酒公司显然没能抓住这次机会。一方面,疫情的不期而至打乱了经济秩序,给企业带来了发展阻力;另一方面,也是更重要的一点,本土势力本身能力有限,并没有做好替代外资的准备。

今年3月,中国商务部发布公告,宣布自3月29日起终止对原产于澳大利亚的进口相关葡萄酒征收反倾销税和反补贴税。与此同时,塞尔维亚葡萄酒也正在谋划以更低关税甚至是零关税进入中国市场,中法两国则宣布将在葡萄种植和葡萄酒酿造领域继续加深联系。

所有这些信息都表明外资葡萄酒品牌即将卷土重来,同时也意味着本土企业将面临更大的竞争压力。现在业内唯一还存在的一点期待是寄希望历史能重演,即外资品牌依然像过去那样打开市场,而国产品牌继续跟在后面“搭便车”,但从实际情况出发,这种想法的现实可能性并不大。

一方面,与二十年前大有作为的广阔天地不同,今天的中国葡萄酒已经是一个存量市场,甚至是一个缩量市场,在没有红酒文化与消费习惯支撑的情况下,在中国社会处于文化复兴与文化自信的背景下,短期内很难再有大的发展。

另一方面,即便市场向上,国产葡萄酒也不见得有能力扩张,中国酒业协会之前做过统计,2021年葡萄酒进口产品均价25.23元/L,而国产葡萄酒均价已达到约33.7元/L。既没有品牌优势,又没有价格优势,拿什么参与市场竞争。

2020年,张裕A董事长周洪江提出到“十四五”末(2025年)主营业务收入将超过百亿,这张大饼,资本市场可能真的吃不下去。

{kind=link}