财政预算案今年焦点是全面“撤辣”All In楼市,陈茂波是将所有希望放到撤销辣税及取消银行压力测试,“能够停止悲观情绪放大”,令楼市止跌回升,目的是增加卖地收入之余,亦可以推动经济回复增长,改善所有政府收入。不过这个如意算盘未必能够打得响,一来“辣税”只是其中一个交易成本,楼市关键因素仍是利息水平以及供求关系,而由大发展商近日公布业绩,可见负债比率不单未有改善,反而全面恶化,要“保命保本”恐会陆续爆发擘价潮,拖累整体楼市。

今年初我统计了一次本地大型发展商的负债比率,事隔个多月又到了业绩发表时间,我更新了已公布财务报表的发展商负债比率,值得一提是今年业绩的焦点很多都已经放到上市公司财务水平,很多时候管理层都会主动回应或由记者提问,我不再需要像上次一样要从每间公司的财务报表中寻找相关数据,节省了不少时间。

从图表可见,上次整合资料的十二家本地发展商之中,有六家在过去一个月已经公布财务报表,结果一如所料,纵使发展商在过去一年不断强调要减债,但当中大部分的资产负债比率均未见改善反而日益恶化,唯一例外只有之前的赢家信和置业,净现金水平按年增加百分之三,达到430亿元,刚好证明长实名誉主席李嘉诚之前的说法,做好延长备用资金真的可以救自己一命。

作为之前负债比率最高的九建及远展尚未公布业绩,之后负债比率最差就要数到新世界,未计永续债,债务比率49.9%,较去年6月底升2.2个百分点(经重列);若计及发行的永续债,即包括在2019至2022年间以约4.8厘至6.3厘的高息,先后5次发行永续资本证券涉资约370亿元,则负债比率仍高企逾80%以上。

值得留意是新世界去年已通过出售新创建,获217亿元现金收益,不过同时又要向股东分派约40亿元特别股息,所获资金未足以应付庞大的债券赎回需求及利息开支,因此截至去年底,新世界计息借贷达1579亿元,平均融资成本在过去一年更由3.8厘急涨至5.1厘。更可怕的是未来一年内到期负债达619亿元,较去年6月底多25.9%,撇除循环贷款后的短期负债为507亿元,已经高于手持现金近378亿元水平,即使计及可动用银行贷款130亿元,亦只是勉强应付到偿还短债。

同样作为华资地产商,新地负债比率比新世界好,负债比率由2023年6月底的18.2%上升至21.2%,相对来说未算偏高,但已是多年来首次突破两成水平,而且与新世界面对同样的问题,新地要支付的利息水平由一年前的2.2厘倍升至4.5厘,换言之亦要面对沉重利息压力。

同样面对经营压力的还有铜锣湾大地主希慎,已经连续两年因为投资物业减值而出现巨额亏损,财务状况方面负债比率去年急升至27.2%,按年升3.8个百分点,为众多地产商之中升幅最显著,平均融资成本亦升至4.2厘,可见过去两年因为楼市下行周期对商业物业的打击比住宅情况更差,好像早前高盛退租铜锣湾利园三期写字楼,希慎就要随即发盈警。

至于日前公布表明要“保命保本”的恒隆集团,将会退位比儿子的董事长陈启宗,称近年环境变化大,不是大发展的时候,强调现为保本、保命及非大发展的时候。翻查恒隆集团及地产的负债水平,均升穿三成的警戒线,难怪陈启宗会有“保命”的说法。

综合上述的资料,大概可以了解香港的发展商目前面对的严峻形势,而基于负债水平及融资成本持续攀升,发展商可以选择的选项亦为数不多:1.削减派息;2.出售非核心资产;3.加快出售发展中项目。

派息水平:

希慎⭣25%

新地⭣24%

新世界⭣56%

信和:不变

恒隆地产:不变

过去地产商为吸引投资者,一般都会尽量维持派息水平,但过去一年面对整体楼价累跌近四分之一,“大孖沙”亦不得不面对现实,新地及希慎均减少了近两成半派息,新世界更夸张地削减了56%,比前一年约18%减幅更显著,只有信和及恒隆可以维持不变。

但减少派息显然不是理想方案,由新地及新世界减少派息后股价大跌,可见股东及投资者并不领情,谁叫现今投资者均是“好息一族”?因此出售非核心资产减债及加快卖楼套现是唯一可行方法,其中新世界就表明将出售非核心资产的目标由60亿元提升至80亿元,相当于减少净负债3.4%,而且在公布业绩后已经公布,与华懋集团签订买卖协议,新世界将向华懋出售荃湾愉景新城商场及停车场全部权益,总现金代价为40.2亿元,作价虽称不上理想,但就可以达成出售资产的一半目标。

但真正令市场关注,是今年发展商卖楼部署。土地注册处数据显示,去年一手楼成交宗数是10,700宗,与2022年基本相若,但较2021年大幅减少近四成,反映的是发展商面对楼价下跌,基本上都尽量“惜售”希望等楼价回升才加快推盘。

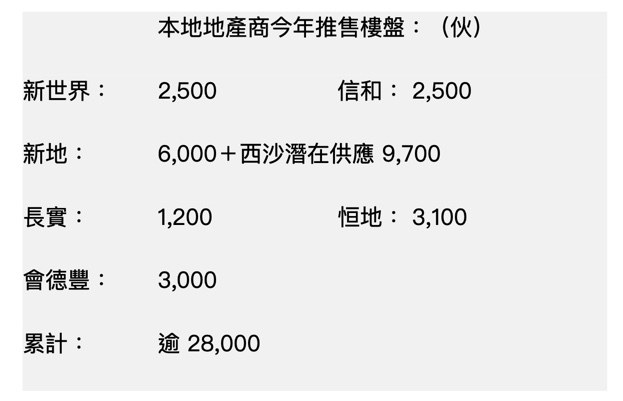

不过面对美国利率持续高企及减息时间一再押后,发展商要应令沉重利息开支,今年不得不重整策略,需要加快在市场推盘,由近日公布业绩后的售楼部署,新世界已表明未来6个月会推出北角皇都戏院及启德项目等,涉及2,500伙,信和亦计划推出二千个单位。至于土地储备最多的新地,已预告未来十个月,会推售元朗 The YOHO Hub II、屯门NOVO LAND三期等项目,涉及单位已近六千伙,还有新地最重头的项目,马鞍山西沙大型项目更有9700伙,即使分期推售亦势将重挫楼市。

连同恒地及会德丰今年亦计划分别推出三千伙单位,今年大发展商将会推出二万八千伙新盘,计及其他小型发展商供应将达三万伙,供应量是去年的三倍,加上政府数据显示未来三、四年一手私楼潜在供应量多达10.9万伙创新高,在面对庞大供应来临,目前政府撤辣恐怕只是“杯水车薪”,楼市在短期出现小阳春后,估计发展商为求去货减债,相信擘价潮会持续,令楼市再度面对寒冬。

有说今次财政预算案全面撤辣,是政府走“回头路”,重新向地产霸权倾斜。我对此说法只是认同一半,原因是陈茂波目前已经无路可拣,唯有将库房及香港前途全部依赖地产市场复苏。但发展商是否可以重夺过去的“地产霸权”,我有一定保留,特别是港澳办主任夏宝龙近日访港七天,但与去年一样未有特别安排接见地产建设商会代表,部分大发展商如新地及恒地亦只是与其他商界代表同场会面,长实及新世界甚至未有机会获夏宝龙会面,似乎亦是在姿态上表明,地产商今天在香港的地位,而非像昔日般受到重视,甚至可能只像内房发展商一样,只是用作支持政府的“韭菜”。

(以上评论纯属作者个人观点,并不代表本台立场。)

{kind=link}