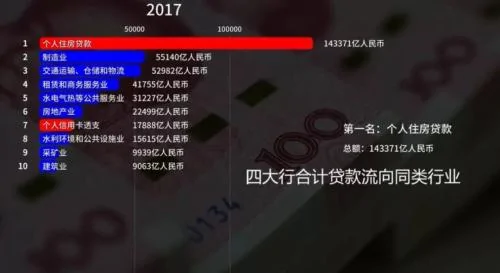

刚刚过去的这个周末,朋友圈流传着一段网红视频,视频显示从2005年开始,工农中建四大行,他们提供的银行贷款,流向了哪些行业,包括制造业,个人房贷,房地产建设,交通运输,批发零售,商业服务,采矿,个人信用卡,建筑,个体农商户,水利公共设施等等,其中最引人注意的就是制造业和个人房贷,本来一开始是制造业遥遥领先,个人房贷位居次席,但是2012年以后个人房贷开始占据榜首,实现反超,到了2013年以后更是一骑绝尘,相反制造业的贷款开始逐渐萎缩,举几个时点,2005年,工行的制造业贷款是6000多亿,个人按揭贷款只有3000亿,而到了2017年个人按揭房贷涨到了3万亿,而制造业只有1.2万亿,四大行合计贷款在2008年的时候,制造业是3.1万亿,个人住房贷款是2.4万亿,但到了2017年,个人住房贷款变成了14.3万亿,而制造业贷款只有5.5万亿。

这段视频有点触目惊心,这就是告诉我们,为什么这10年来房价涨幅远远高于我们的收入涨幅,因为我们不光把自己赚的钱,都投入到了买房上面,甚至严重透支了未来的收入,个人住房贷款数量已经差不多是制造业贷款的3倍,10年来,制造业贷款增长了77%,年化增长只有5.8%,而个人住房贷款却增长了将近5倍,年化增长几乎达到20%,与大城市的房价涨幅几乎一致,大量的钱都流向了个人房贷业务,让居民杠杆率快速提升。这5年来,居民杠杆率突然增长了将近20%,这本身就是危机的先兆。目前按照官方的统计,也就是按照负债比上人均GDP,居民杠杆率超过了50%,到达了安全的临界点。而如果按照民间的统计,用负债比上人均可支配收入,则超过了110%,甚至高于美国的水平。已经进入了风险区域。只要房价稍微掉头向下,或者失业增加,就会有明显的弃房断供的风险。

而最重要的是,由于个人房贷业务,有抵押,利率高风险低,久期长,成为了银行们最喜爱的业务,所以大量资金用于发放个人房贷,挤压了实体经济贷款,制造业等实体经济,得不到资金的支持,自然增长放缓,这就导致宏观经济放缓,在这种贷款结构下,实干的根本就不可能干得过炒房的。

透支是有限度的,不可能永远透支未来,现在房地产过度膨胀,创造了过多的信用,所以导致了货币泛滥,一套房子10年涨了5倍,原来他值100万,从银行抵押能贷出70万,现在还是这套房子,他已经值500万,转一道手,能从银行贷出350万,什么也没干,就凭空创造出了280的货币,所以我们总在说央行放水,其实货币供给大增,本身就是个鸡生蛋蛋生鸡的问题,央行确实很松,特别是2008年M2都快涨到30%了,肯定是无锚印钞,超级大宽松,导致了货币陡增,但是2013年以后,央行的作用其实不如房地产和商业银行的作用,房价暴涨,比央行创造的货币要多的多。

1月25日,社科院的报告也指出,房地产现在的问题在于,风险过大,而风险的根源是高杠杆投机导致的债务危机。从开发商这边来看, 大陆的房地产企业,普遍资产负债率要高很多,去年其实已经很多开发商资金困难,连万科都喊着活下去,而碧桂园连续出现建设质量问题,其实也是想通过高周转缓解资金压力,华夏幸福(600340,诊股)更是卖掉资产求生,万达在今年明确喊出去地产化,并在2016年就已经开始出售酒店等房地产资产,泛海也把北京和武汉的资产卖给了融创,种种迹象表明,行业大佬已经意识到资金风险,开始纷纷断臂求生。而猛冲猛打的现在就孙宏斌的融创,但他的负债率却是所有企业最高的,超过了90%。

而在购房者方面,除了正规途径的公积金贷款,和商业贷款之外,我们还倾向于自筹资金,向家里的六个钱包化缘,有的还要去借消费贷,首付贷,所以其实负债情况要远比统计数据上的更严重,银行数据显示,他看似出了30%的首付买房,但其实这里面可能20%是找首付借的,自己就出了10%,而这10%,还是父母给的,相当于自己一分钱没有,这种情况恐怕也不在少数,索性房价一直在涨,一旦房价掉头,或者个人遭遇失业以及家庭遭遇疾病的变故,房贷一下就会无以为继。

有知名地产商把房地产比作夜壶,说有用的时候就拿出了,不用的时候被踢到一边,但现在他已经尿满了,即使有用,你也已经尿不进去了,再强行往里尿,就会溢出来,弄得满地都是污秽,收拾起来就会更麻烦。

{kind=link}