伯克希尔目前不支付股息,股票回购是100%的自由裁量权。年度债务到期日从来都不重要。

你们的公司持有的现金和美国国债数量也远远超出了传统观点所认为的必要水平。在2008年的恐慌中,伯克希尔从运营中获得现金,没有以任何方式依赖商业票据、银行贷款或债券市场。我们没有预测到发生经济危机的准确时间,但我们总是为此做好准备。

极端的财政保守主义是我们对那些加入我们伯克希尔所有权的人做出的企业承诺。在大多数年份里——实际上是在漫长的几十年里——我们的谨慎很可能被证明是不必要的行为——就像对一座被认为是防火的堡垒式建筑的保险政策一样。但伯克希尔并不想对伯蒂或任何信任我们的个人造成永久性的财务损失——长期的收益缩水是无法避免的。

伯克希尔希望长盛不衰。

让我们感到舒适的非受控企业

去年我提到,伯克希尔长期持有两只股票,可口可乐和美国运通。这两个公司不像我们对苹果的持仓那么大,每只股票只占伯克希尔公司公认会计准则净值的4-5%。但它们是有价值的资产,也说明了我们的想法。

美国运通于1850年开始运营,可口可乐于1886年在亚特兰大的一家药店诞生。(伯克希尔不太喜欢新公司)。多年来,两家公司都曾尝试向不相关的领域扩张,但没有取得什么成功。在过去,但肯定不是现在,两家公司甚至都出现了管理不善的局面。

但两家公司都在其主营业务上取得了巨大成功,并根据情况在各地进行了重塑。而且,最重要的是,他们的产品“走向世界”。可口可乐和美国运通的核心产品都在世界范围内家喻户晓,而充足的现金流和对毋庸置疑的金融信任的需求是我们这个世界永恒的必需品。

在2023年期间,我们没有买卖美国运通或可口可乐的股票,持续沉睡了20年之后,局势早已时过境迁。去年,这两家公司再次通过增加盈利和分红来奖励我们的无动于衷。事实上,在2023年,我们从美国运通获得的收益份额,已经大大超过了我们很久以前购买的13亿美元成本。2024年,美国运通和可口可乐几乎肯定都会增加股息,其中美国运通约为16%,我们肯定会在这一年中保持我们的持股整年不变,难道我能创造出比这两家公司更好的全球业务吗?正如Bertie会告诉你,"不可能"。

虽然伯克希尔在2023年没有增持这两家公司的股票,但由于我们在伯克希尔进行了股票回购,去年你在可口可乐和美国运通的间接所有权略有增加。这种回购有助于增加您对伯克希尔所拥有的每项资产的参与。对于这个显而易见但经常被忽视的事实,我还要加上我一贯的告诫:所有的股票回购都应该取决于价格。如果以高于商业价值的价格回购股票,那么明智的做法就会变得愚蠢。

可口可乐和美国运通给我们的启示是什么?当你发现一家真正出色的企业时,请坚持投资下去。耐心总是有回报的,选择一个出色的企业可以对冲掉许多不可避免的糟糕决策。

今年,我想介绍另外两项我们计划将无限期维持的投资。与可口可乐和美国运通一样,相对于我们拥有的资源而言,这些投资投入并不巨大。但它们是值得的,而且我们能够在2023年增加这两项投资的仓位。截至年底,伯克希尔持有西方石油公司27.8%的普通股,同时还持有认股权证,在五年多的时间里,我们可以选择以固定价格大幅增持股份。

虽然我们非常喜欢我们的所有权和期权,但伯克希尔公司无意收购或管理西方石油公司。我们尤其看好西方石油公司在美国拥有的大量石油和天然气资产,以及它在碳捕集方面的领先地位,尽管这种技术的经济可行性还有待验证。

这两项活动都非常符合我们的国家利益。不久前,美国还严重依赖外国石油,而碳捕集技术也没有重要的支持者。事实上,1975年,美国的石油产量为每天800万桶石油当量("BOEPD"),此产量远远不能满足国家的需求。美国的能源状况曾在第二次世界大战中为美国的动员提供了有利条件,但现在,美国的能源状况已经退步,变得严重依赖外国有潜在不稳定性的供应商。据预测,石油产量将可能进一步下降,伴随着未来石油用量的增加。

在很长一段时间里,这种悲观情绪似乎是正确的,到2007年,产量下降到500万桶/日。与此同时,美国政府于1975年建立了战略石油储备(“SPR”),以缓解美国自给自足能力受到侵蚀的问题,尽管这一问题无法完全消除。

然后,哈利路亚!页岩经济在2011年变得可行,我们对能源的依赖结束了。现在,美国的石油产量已超过1300万桶/日,欧佩克不再占上风。西方石油公司在美国的石油年产量每年都接近SPR的全部库存。如果美国国内的石油产量一直保持在500万桶/日的水平,并且严重依赖非美国石油来源,那么我们国家的资源如今就会非常非常紧张。从这一水平来看,如果外国石油供应不上,那么SPR在几个月内就会被清空。

在Vicki Hollub(西方石油总裁兼CEO)的领导下,西方石油正在为美国和股东做正确的事情。没有人知道未来一个月、一年或十年油价会如何变化。但Vicki确实知道如何将石油和岩石分离开来,这是一种非同寻常的才能,对她的股东和她的国家都很有价值。

————————————————

此外,伯克希尔继续长期被动地持有日本五大商社股份,每家公司的经营方式都高度多元化,与伯克希尔本身的经营方式有些类似。去年,Greg Abel(伯克希尔副董事长)和我前往东京与这五家公司的管理层交谈后,我们增持了这五家公司的股票。

目前,伯克希尔分别持有这五家公司约9%的股份。(一个小问题是:日本公司计算流通股的方式与美国不同)伯克希尔还向每家公司承诺,不会购买超过9.9%的股份。我们对这五家公司的投资成本共计1.6万亿日元,五家公司的年末市值达2.9万亿日元。然而,由于近年来日元走软,我们年底未实现的美元收益为61%,即80亿美元。

Greg和我都不相信我们能预测主要货币的市场价格,我们也不相信能雇到有这种能力的人才。因此,伯克希尔通过发行1.3万亿日元债券为其在日本的大部分头寸提供资金。这些债券在日本很受欢迎,我相信伯克希尔的未偿日元债务比任何其他美国公司都要多。日元贬值为伯克希尔带来了19亿美元的年终收益,根据美国通用会计准则,这笔收益将定期计入2020-23年期间的收益。

在某些重要方面,伊藤忠商事、丸红、三菱、三井和住友这五家公司都遵循着对股东友好的政策,这比美国的惯例要好得多。自从我们开始收购日本股票以来,这五家公司都以具有吸引力的价格减少了流通股的数量。

与此同时,这五家公司的管理层对自身报酬的要求远没有美国公司那么激进。还要注意的是,这五家公司每家都只将大约1/3的收益用于分红。这五家公司留存的巨额资金既用于建立其众多业务,也在较小程度上用于回购股票。与伯克希尔一样,这五家公司也不愿发行股票。

伯克希尔得到的另一个好处是,我们的投资有可能为我们带来在全球范围内与五家管理完善、备受尊敬的大公司合作的机会,他们的利益关系网络比我们广泛得多。而且,日本公司的首席执行官们也很欣慰地知道,伯克希尔将始终拥有巨大的流动资源,无论这些合作伙伴的规模有多大,都可以立即获得这些资源。

我们从2019年7月4日开始购买日本股票。鉴于伯克希尔目前的规模,通过公开市场购买建立头寸需要极大的耐心和较长时间的“友好”价格期。这个过程就像让一艘战舰转弯,这是伯克希尔早期没有遇到的一个重要劣势。

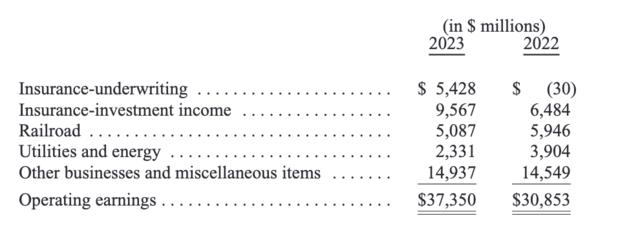

2023年记分卡

我们每个季度都会发布一份新闻稿,以类似于下图的方式报告我们的运营收益(或亏损)汇总情况。以下是全年汇总:

在2023年5月6日伯克希尔的年度股东大会上,我介绍了当天一早发布的第一季度业绩。随后,我简短地总结了全年的展望:

(1)2023年,我们大多数非保险业务的盈利都将下降;

(2)我们最大的两家非保险业务,铁路业务(BNSF)和能源业务(BHE)的良好业绩将缓解这一下降,这两家公司在2022年合计占营业收入的30%以上;

(3)我们的投资收入肯定会大幅增长,因为伯克希尔持有的巨额美国国债头寸终于开始支付远高于预期的收益,而以往的收益回报往往十分微薄;

(4)保险业可能会有不错的表现,这是因为保险业的承保收益与经济中其他领域的收益并不相关,此外财产保险价格已经走强。

保险业务如期通过“考核”,然而我对BNSF和BHE预期有误,让我们分别来看看。

铁路对美国经济的未来至关重要,从成本、燃料使用和碳排放强度等方面衡量,铁路显然是将重型材料运往遥远目的地的最有效方式。卡车运输在短途运输中胜出,但美国人需要的是将许多货物必须运往数百甚至数千英里之外的客户手中。国家的发展离不开铁路,而铁路行业的资金需求始终是巨大的。事实上,与大多数美国企业相比,铁路行业非常吃资本。

BNSF是覆盖北美的六大铁路系统中最大的一家,我们的铁路拥有23759英里长的主轨道、99条隧道、13495座桥梁、7521台机车和其他各种固定资产,资产负债表上的价值高达700亿美元。但我猜测,复制这些资产至少需要花费5000亿美元,而完成这项工作则需要几十年的时间。

BNSF每年的支出必须超过折旧费用,才能维持现有的业务水平。无论业主投资于哪个行业,这一现实都对他们不利,但对资本密集型行业尤其不利。

BNSF自14年前被收购以来,超出GAAP折旧费用的支出总额已达到惊人的220亿美元,即每年超过15亿美元。这种差距意味着,除非我们定期增加铁路公司的债务,否则支付给其所有者伯克希尔BNSF的股息将经常大大低于BNSF公布的收益,但我们不打算这么做。

因此,伯克希尔的收购价格获得了可接受的回报,尽管比表面上看起来的要少,而且资产重置价值也很低。我或伯克希尔董事会对此并不感到意外,这也解释了为什么我们能在2010年以其重置价值的一小部分买下BNSF。

北美的长途铁路系统单程运输大量的煤炭、谷物、汽车、进出口货物等,这些运输回程车的收入往往出现问题。天气条件极端恶劣,经常妨碍甚至阻碍轨道、桥梁和设备的使用。洪水更是一场噩梦,这些都不足为奇。虽然我坐在舒适的办公室里,但铁路运输是一项户外工作,许多员工在艰苦、有时甚至危险的条件下工作。

一个不断演变的问题是,越来越多的美国人不愿意在某些铁路运营中从事艰苦且孤独的工作。工程师们必须面对这样一个事实:在美国3.35亿人口中,一些孤苦无依或精神失常的美国人将选择躺在100节车厢的超重型列车前自杀,而这种列车在不到一英里或更长的距离内是停不下来的。你想成为那个无助的工程师吗?在北美,这种创伤每天都会发生一次;在欧洲,这种情况要普遍得多,而且会一直伴随着我们。

铁路行业的工资谈判最终可能掌握在总统和国会手中,此外,美国铁路公司每天都需要运输许多危险产品,而这该行业想极力避免的,“共同承运人”一词界定了铁路的责任。

去年,由于收入下降,BNSF的盈利下降幅度超出了我的预期。虽然燃料成本也有所下降,但华盛顿颁布的工资涨幅却远远超出了国家的通胀目标,这种差异可能会在未来的谈判中再次出现。

虽然BNSF比北美其他五大铁路公司运载更多的货物,花费更多的资本支出,但自我们收购以来,其利润率相对于所有五大铁路公司均有所下滑。我相信,我们广阔的服务区域是首屈一指的,因此利润率可以而且应该将有所改善。

我特别为BNSF对国家的贡献感到自豪,也为那些在北达科他州和蒙大拿州冬天在零下的户外工作以保持美国商业动脉畅通的人们感到自豪。铁路在运行时不会受到太多关注,但如果铁路无法运行,整个美国都会立即注意到这方面的问题。

百年之后,BNSF仍将是美国和伯克希尔的重要资产,这一点您可以信赖。

——————————————————

去年,我们第二个甚至更严重错误是,对BHE收益感到失望。该公司的大部分大型电力业务以及广泛的天然气管道业务的表现与预期差不多,但是一些州的监管环境带来了零利润甚至破产的阴影(这是加州最大的公用事业公司的实际结果,也是夏威夷目前面临的威胁)。在这样的司法管辖区,曾经被认为是美国最稳定的行业之一的收益和资产价值也很难预测。

一个多世纪以来,电力公司通过各州承诺的固定股本回报率(有时业绩优异会有小额奖金)筹集巨额资金,为公司发展提供资金。通过这种方式,大量的投资被用于未来几年可能需要的产能。这一前瞻性规定反映了一个现实,即公用事业公司建设发电和输电资产往往需要多年时间。BHE在西部广泛的多州输电项目于2006年启动,距离完成还有几年时间。最终,它将服务于10个州,占美国大陆面积的30%。

私营和公共电力系统都采用这种模式,即使人口增长或工业需求超出预期,电力也不会中断。在监管者、投资者和公众看来,这种“安全边际”方法是明智的。现在,这种“固定但令人满意的回报”模式已经在几个州被打破,投资者开始担心这种破裂会蔓延开来。气候变化加剧了他们的担忧。地下输电可能是必需的,但几十年前,有谁愿意为这种建设支付高昂的费用呢?

在伯克希尔,我们对已经发生的损失金额进行了最佳估算。这些损失是由森林火灾造成的,如果对流风暴变得更加频繁,森林火灾的频率和强度都会增加,而且很可能会继续增加。

要知道BHE森林火灾损失的最终统计结果,并明智地做出未来在脆弱的西部各州投资决策,还需要很多年。

{kind=link}