中国财政部消息,1-3月,累计全国一般公共预算收入57115亿元,同比增长24.2%。全国税收收入48723亿元,同比增长24.8%;非税收入8392亿元,同比增长20.7%。

土地和房地产相关税收中,契税2038亿元,同比增长68.2%;土地增值税2060亿元,同比增长40.5%;房产税551亿元,同比下降9%;耕地占用税295亿元,同比下降0.5%;城镇土地使用税393亿元,同比下降16.9%。五项累计同比增长52.09%。

此外,1-3月,累计全国政府性基金预算(一般公共预算收入之外的另一项收入)收入18605亿元,同比增长47.9%。其中,国有土地使用权出让收入16467亿元,同比增长48.1%。

2021年一季度,名义GDP增速21.2%。一季度,与土地和房地产有关的税收和政府卖地收入,双双超过名义GDP增速两倍以上。

关键时刻,还得房子挑大梁……

1投资才是王道

2008年之后,全球经济的一个最大的特点就是政府主导经济,经济发展模式是自上而下的。政府主导模式的区别无非是积极货币为主(央行印钞)还是积极财政为主(政府投资)。

一个自上而下的经济,无论是(央行印钞)金融资源分配,还是(政府投资)权利背后的阴影,都会改变分配关系,都会让收入集中于上游,而末端收入很难得到提升。

末端收入萎靡,需求不振,如何拉动经济?

收入不够,借债来凑;需求不足,投资上阵。央行工作论文指出,拉动经济增长,投资才是王道。

如何刺激投资?

1)裁判直接下场,政府直接投资。

2)风口上牛都会飞,当股价飙涨时,不盈利的企业可以通过上市套现获得收益,这会诱惑企业加大投资。

3)大杀器,房地产。

政府直接投资所产生的需求,可以通过倍数效应刺激上游企业借债加大投资,但很难吸引居民借债投资;股价上涨可以吸引企业借债投资,但也很难吸引居民借债投资;只有房地产,才可以同时刺激居民(买房属于投资而非消费)和企业借债投资。

房地产,才是刺激经济的核武器。

2卖地饥渴症

地方政府土地依赖的形成既有历史原因,也有现实诱惑。

1)80年代,地方和中央采用包税制,一些地方截留经济发展成果,导致中央财政陷入危机,期间还发生过两次中央向地方借钱,每次大概都是二三十亿。中央财政不足也加大了赤字货币化问题,财政有缺口时滥印钞票来补充,导致80年代末90年代初高通胀问题频频发生。为解决中央财政问题,分税制改革应时而生。在进行分税制改革时,中央为了掌握资金在不同地区之间的调度,也为了加强中央集权,在划分中央税和地方税时,中央要求获得比事权更大的财权。由此导致地方事权与财权的不匹配,卖地收入成为地方政府弥补收入不足的重要手段。

2)地方官员的重要考核手段之一就是以GDP论英雄,卖地就有收入,有收入就有投资能力,有投资就可以拉动地区GDP,有GDP就有利于政绩考核。如何把地卖出更多的收入≈政绩考核。

地方卖地饥渴症,是地产经济形成的根本原因。

从一季度卖地收入同比增长近半来看,卖地饥渴症还在继续……

3印钞推波助澜

2008年之后,全球都在大印钞。由于美国次贷危机刚刚爆破,美国居民对房产投资心有余悸,资金流入股市,美国股市上涨刺激企业加大投资拉动经济。

而中国股市历史问题较多,股市对投资者的保护也不到位,造假很少受到惩罚,这刺激资金持续流入房市,又与地方政府卖地饥渴症一拍即合,持续至今。

就拉动经济来说,无论投资还是消费,都会体现在净现金流增加上。从现金流来说,只有当新增借债超过还本付息时,净现金流才会增加,才会刺激经济增长;从宏观来说,只有央行加大力度去刺激新增借债时,新增借债才能超过还本付息,才能刺激经济增长;从拉动手段来说,只有房产经济,才能刺激居民和企业同时狂加杠杆,才能很轻松的让新增借债超过还本付息,才能轻松完成设定好的高经济增速目标。

2008年之后,印钞推动下,地产经济一直是拉动中国经济维持高增长的主要力量。

4受气包的宿命

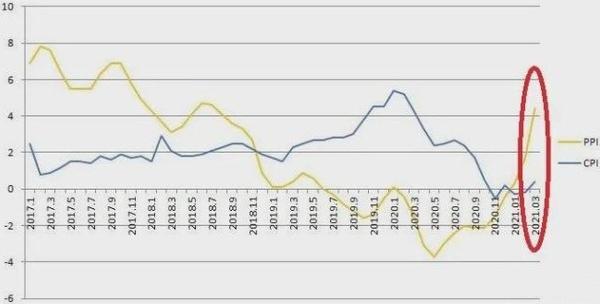

从PPI和CPI来看,PPI代表了上游企业,CPI代表了终端需求,衔接两者的是下游企业。

PPI(上游)剧烈上涨,而CPI严重滞后(下图)。这种现象出现的唯一原因就是下游产能过剩。上游供给比较集中(有垄断性),下游印钞保产能(对上游来说有需求),于是上游涨价;下游产能过剩,居民需求萎靡,下游涨价困难。

PPI(上游)剧烈上涨,而CPI严重滞后,形成剪刀差(作者博客)

上游企业涨价潮,下游企业亏损潮。下游一旦涨价,还得招人骂,下游就是个受气包。

对于地产来说,卖地一方(政府)是上游,房价代表着终端需求,衔接两者的是房地产企业。土地供应集中在地方政府手中(有垄断性),土地上涨;终端卖房价格受到政策调控,严控涨价。

对实体来说,下游企业是受气包;对于地产来说,房地产企业是受气包;当面粉贵过面包时,受气包们的出路无非是:

1)指望面粉跌价,成本下降。

2)货币宽松,可以借债续命。

3)不管不顾,直接涨价。对于实体下游来说,涨价会湮灭需求,实体企业更难涨价。而对于房产这种金融性资产来说,涨价才会创造需求,房企更倾向于不管不顾直接涨价。2020年至今,虽然房价调控一再加强,但一线城市学区房炒作此起彼伏。

上游土地供应和终端房产价格,都受政府调控。让土地涨却不让房价涨,房地产企业陷入泥沼;房价一旦上涨,房地产企业还得挨骂——

受气包的宿命。

5取消出口退税对地产经济的意义

中国财政部、税务总局也在28日发布《关于取消部分钢铁产品出口退税的公告》,明确自2021年5月1日起,146项钢铁相关产品取消出口退税。不锈钢等产品退税率由13%降至0%。

减少钢铁类出口退税对于房产的影响来说;

1)钢铁产品与地产经济关联度较大,减少出口退税有利于压制国内钢铁价格,从而降低一点面粉的成本。反过来说,当面包价格不变时,钢铁价格降低会更有利于土地价格上涨。

2)出口退税下降,可以减少政府赤字,从而减轻土地供应压力,有利于价房可持续(政府角度来看,当财政缺口很大时,有压力多卖地,这不利于房价的可持续)。

3)抑制以大宗资源为原料的商品出口,有利于压低通胀,留出货币政策空间,以货币政策支撑房价。4月21日,笔者自逻辑出发认为中国可能会限制以大宗资源为原料的商品出口,5月1日,减少钢铁类产品出口退税(即减少以钢铁为原料的商品出口)政策落地。

单从直接影响来看(从多重反馈影响来看未必如此),取消钢铁类出口退税,有利于房产经济。

当杠杆率高企时,或许有且只有房产经济,才能继续刺激居民和企业加杠杆,推动新增借债超过还本付息,拉动经济增长。

关键时刻,还是只有房子才能挑大梁。

小结:一个问题是,买房的潜力源于储蓄、收入和借贷。

在之前,改开以来高速经济增长积累了几代人的储蓄可以被挖掘用于买房,而现在却成了负债累累。靠更多的负债去挖掘买房潜力,只会增加更多的债务和利息。而更多的负债和利息,会吃掉后面30年的消费潜力。

日本为何会失去20年?……

{kind=link}