2022年,几乎每天都在见证历史,全球市场的波动的幅度和激烈程度超出了人们的想象。

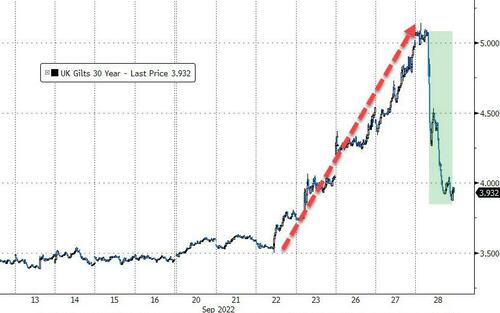

近期,在美联储激进“加息大锤”猛烈捶打下和英国50年来最大力度的减税计划的“轰炸”下,市场对欧美加息的预期也随之增强,全球债市以历史罕见的速度暴跌,基准10年期英债收益率创2011年以来新高,10年期美债收益率也自2010年以来首次升破4%。

全球股债汇哀嚎遍野,随着美债收益率的狂飙,推高了家庭、企业和政府的借贷成本,冲击了股市,大幅削减了企业估值,导致道琼斯工业指数在本周陷入熊市。新股发行停滞,负债沉重的公司正面临严峻的融资形势;抵押贷款成本飙升,导致房地产市场放缓;强势美元则掀起全球货币风暴。

然而,一夜之间形势发生了逆转,英国意外出售救市,英国央行宣布“无限量”临时购债,并推迟本月的QT计划,值得一提的是,英国央行还在加息路上继续前进,边加息边放水被称为扭曲操作。

全球市场再次地震,10年期美债收益率盘中最深下行32个基点至不足3.70%,创2009年以来最大跌幅;英债暴涨,30年期长债收益率跌超120个基点,10年期基债收益率跌近60个基点至约4.05%。

其他资产也打了鸡血,道指标普止步六连跌,道指收涨超500点暂离熊市,标普涨2%幅度近两个月最大。石油、黄金和铜价格均上涨超过2%,追踪美股、国债、投资级债券和原材料的ETF的综合涨幅达到12%,为自2020年4月以来的最大涨幅。

市场正在盼望着其他国家央行也跟进

全球市场齐齐走高,反映出投资者和华尔街都松了一口气,至少最近抛售国债的其中一个原因正在得到解决。

FHN financial利率策略师Jim Vogel表示,在当前环境下,任何采取有力举措支持金融价格稳定的人都会在一定程度上帮助所有市场。

国君固收分析指出,有一就有二,既然英国央行开了本轮加息周期扭曲操作的先河,预计其他国家央行后续也会考虑类似操作以控制债市下跌节奏和空间。

市场猜测,美联储是否也会跟进。有分析称,在考虑到美联储在近期市场波动中可能扮演的角色后,有理由怀疑美联储是否会放缓加息步伐。

全球市场深陷至暗时刻依旧,英国央行戏剧性的干预就像黑暗中的一束光,照亮着全球市场,市场也更期待着太阳即将升起。

再看当下形势,债市具备反弹的基础——极度悲观、市场超卖和基金触底。

此外,也有分析指出,市场之所以对这次英国央行干预反应这么大,是因为“现在每个人都是宏观交易员”,央行货币政策和抗击通胀的行动成了左右市场走势的关键因素,大家都在盯紧央行的干预行动。

Old Mission Capital FICC交易主管Andrew Lekas表示,市场获得了英国央行的信心投票。没有任何量化模型可以预见这一趋势,此类事件发生后的重新定位自然会推高股市。

反弹恐难以为继痛苦或将持续

债市反弹是否可持续仍待验证,最近几天,华尔街分析师也就债券收益率的暴涨暴跌感到难以理解。

美债的反弹最终要落到美联储的加息行动,英债收益率下降是由长债引领,但在美国市场,短债规模庞大,而短期国债的收益率通常由美联储设定的利率决定。针对这一举措,一些投资者和分析师表示,在考虑到美联储可能会就近期市场波动作出反应,有理由怀疑美联储会放缓加息步伐。

其他分析师驳斥了这一想法,认为美联储将继续激进加息,在美国交易环境还没有出现严重崩溃的情况下降低通胀。因此,缓解(美债价格暴跌)可能是暂时的。

不过,市场就一点达成一致,即美联储的行动对美国经济以外的领域产生影响。通过比其他央行更早更快地加息,美元兑其他货币走强,反过来又给其他央行施加了额外的压力,要求它们迅速提高利率,从而引起全球市场动荡。

{kind=link}